公司投资策略:利润最大化与风险控制

版权申诉

96 浏览量

更新于2024-07-07

收藏 989KB DOC 举报

"某公司管理系统投资模型问题,涉及单目标线性规划、时间序列模型、双目标优化模型、多目标线性规划模型,以及风险分析和软件应用(lingo、SPSS、excel)"

本文主要探讨了某公司在有限的20亿金融资金背景下如何进行高效合理的投资决策,以实现利润最大化并最小化风险。文章提出了五个关键问题,并逐一构建模型进行解答。

1.1 问题背景:

在市场竞争日益激烈的环境下,投资成为企业盈利的重要手段,但同时也伴随着风险。如何平衡收益与风险成为投资决策的核心挑战。案例研究旨在通过具体模型解决这一问题。

1.2 问题一:

当忽略投资风险时,采用单目标线性规划模型,利用lingo软件求解,确定了20亿资金在第五年末的最高预期利润为174140.5万元。这种方法假设到期利润率保持稳定。

1.3 问题二:

考虑到时间因素,建立了时间序列模型,通过SPSS软件运用最小二乘法预测未来五年的到期利润率和风险损失率。同时,通过方差分析模型来评估不同投资策略下的风险损失。

1.4 问题三:

在此基础上,进一步考虑项目1的捐赠和项目5的固定可重复投资,以及投资项目间的相互影响,调整约束条件和目标函数,重新构建单目标线性规划模型,优化后的第五年末最大利润有所变化。

1.5 问题四:

引入风险考虑,建立了双目标线性规划模型,将两个目标转化为单一目标,再用lingo求解,以实现利润和风险损失的双重优化。

1.6 问题五:

为了降低风险并提高收益,考虑了银行存款和贷款的策略,构建了改良的多目标线性规划模型,通过lingo求解,给出更全面的投资建议。

通过对这些问题的深入分析和模型构建,公司能够根据不同的风险承受能力和收益期望,制定出灵活且科学的投资策略。同时,lingo、SPSS和excel等工具的应用,展示了在实际决策中量化分析和模型化解决问题的重要性。关键词涵盖线性规划、时间序列分析、风险管理以及相关软件工具的运用,这些是现代企业管理中进行有效投资决策的关键技术。

word

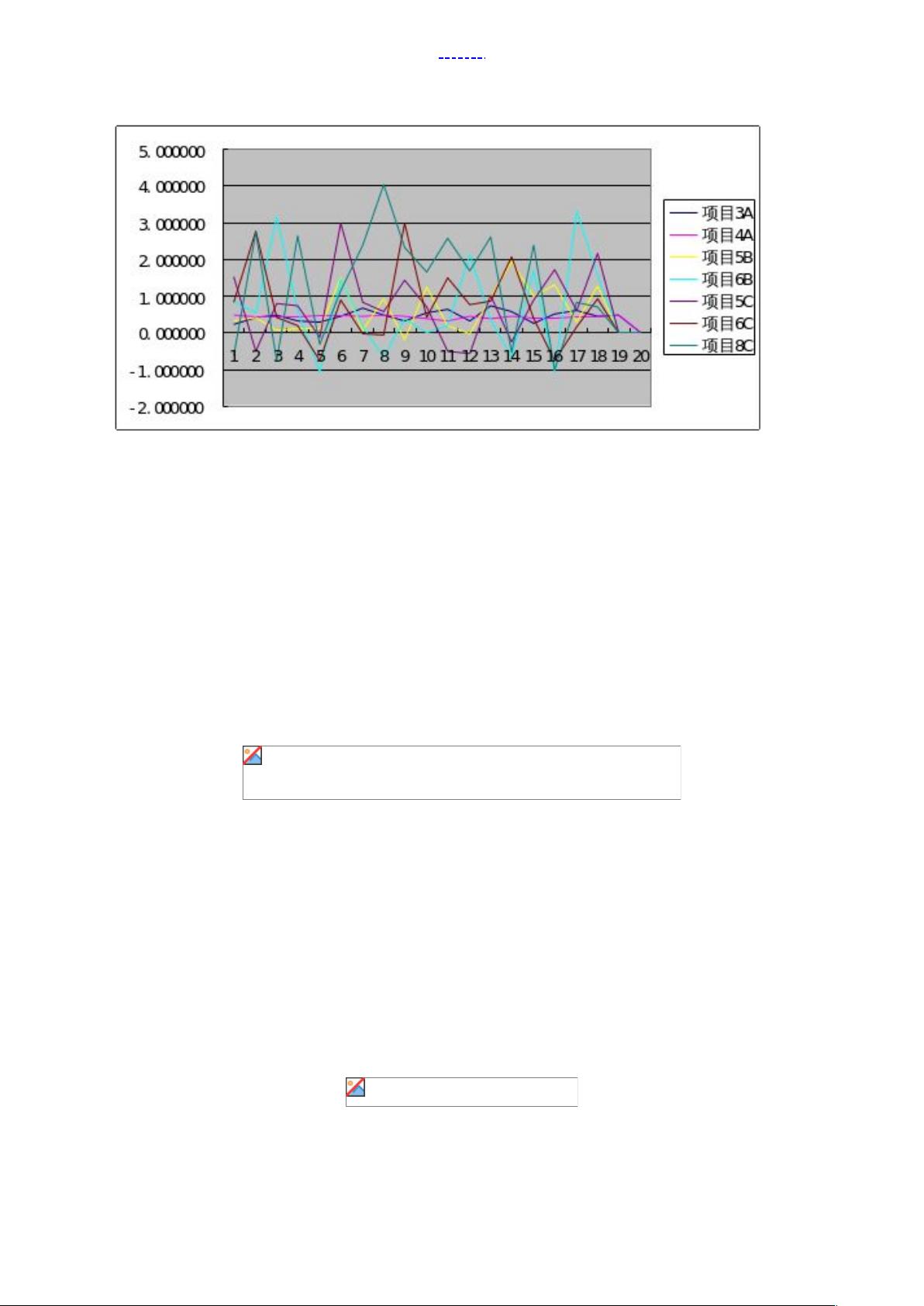

分析图二,联合投资时项目 6 和 8 的波动较大,项目 3 和 4 的波动较小。

图一和图二比照分析,比照一样的项目,总体上联合投资利润率较高,波动也较大。

这与实际情况是相符的,分开投资风险较小,联合投资利润较高,风险也大。

该模型是为了解决资金投资问题,要求合理安排手中的资金,以 5 年为一个周期,

使得第 5 年末所得的利润最大化。据此,建立目标函数如下:

目标函数:

约束条件:

由于项目 1、项目 2 每年初投资,当年年末回收本利〔本金和利润〕;项目 3、项

目 4 每年初投资,要到第二年末才可回收本利;项目 5、项目 6 每年初投资,要到第三

年末才可回收本利;项目 7 只能在第二年年初投资,到第五年末回收本利;项目 8 只

能在第三年年初投资,到第五年末回收本利,而且投资没有考虑风险,想要第五年末

利润达到最大,只要在项目能在第五年年末前收回本钱就可资。

如是有:

(1)项目 1 和 2 的每年投资金额限制:

(2)项目 3 和 4 的每年投资金额限制:

由于项目 3 和 4 年初投资到第二年末才能收回本利,所以第 5 年不能再投资

6 / 28

剩余27页未读,继续阅读

2021-09-18 上传

2021-09-18 上传

2021-09-21 上传

2022-06-22 上传

2021-12-24 上传

2021-09-21 上传

2021-09-18 上传

2021-09-18 上传

2021-09-25 上传

「已注销」

- 粉丝: 0

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 黑板风格计算机毕业答辩PPT模板下载

- CodeSandbox实现ListView快速创建指南

- Node.js脚本实现WXR文件到Postgres数据库帖子导入

- 清新简约创意三角毕业论文答辩PPT模板

- DISCORD-JS-CRUD:提升 Discord 机器人开发体验

- Node.js v4.3.2版本Linux ARM64平台运行时环境发布

- SQLight:C++11编写的轻量级MySQL客户端

- 计算机专业毕业论文答辩PPT模板

- Wireshark网络抓包工具的使用与数据包解析

- Wild Match Map: JavaScript中实现通配符映射与事件绑定

- 毕业答辩利器:蝶恋花毕业设计PPT模板

- Node.js深度解析:高性能Web服务器与实时应用构建

- 掌握深度图技术:游戏开发中的绚丽应用案例

- Dart语言的HTTP扩展包功能详解

- MoonMaker: 投资组合加固神器,助力$GME投资者登月

- 计算机毕业设计答辩PPT模板下载