革新成本计算体系:克服传统误区,提高成本准确性,实现作业成本法的质变效果。

版权申诉

191 浏览量

更新于2024-02-23

收藏 593KB PPTX 举报

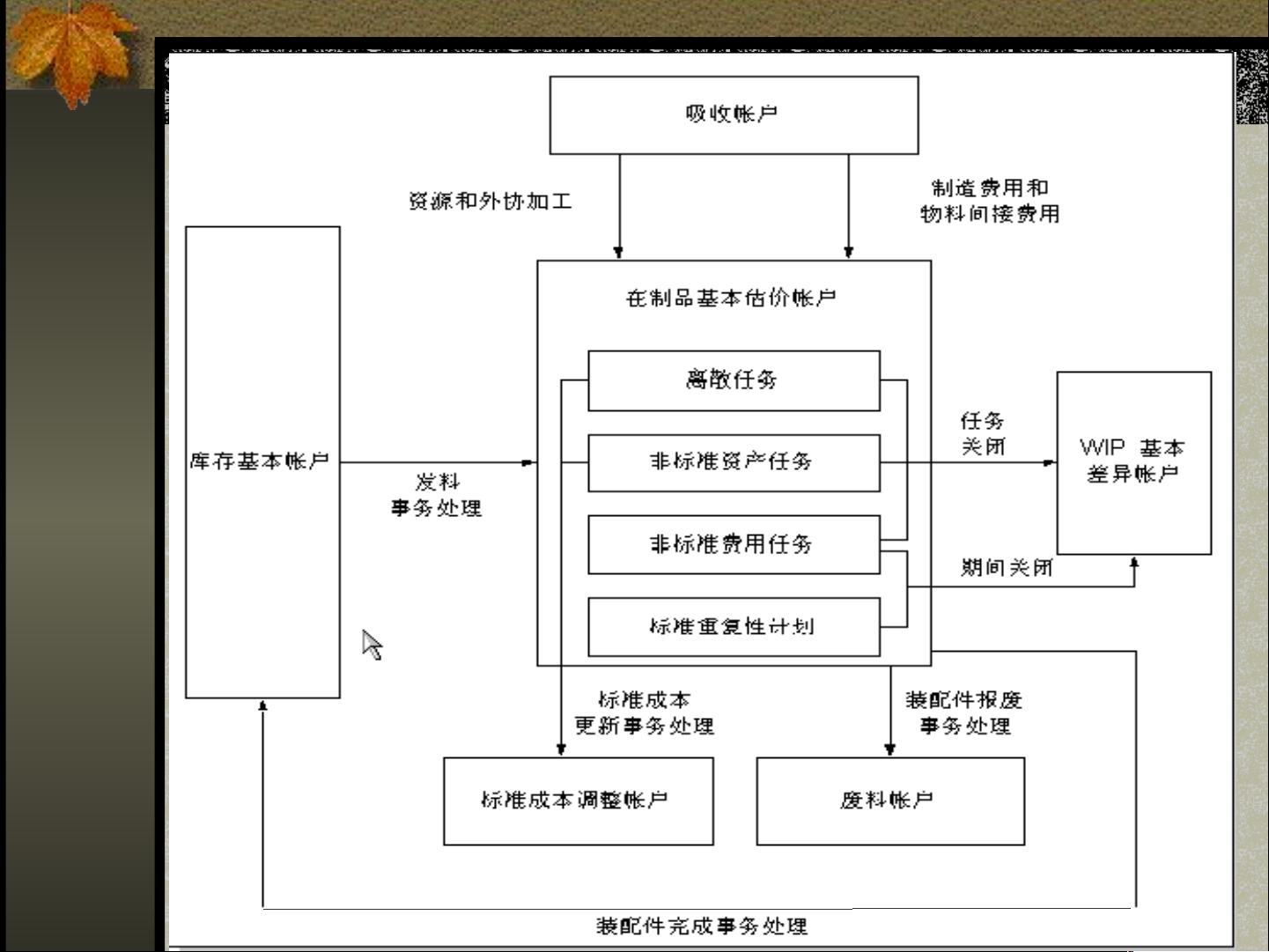

传统的成本管理系统通常存在一些误区,主要是在成本计算中普遍采用与产量关联的分摊基础,如直接工时、机器小时、材料耗用额等等。这种“数量基础成本计算”隐藏着不盈利的产品或顾客,造成产品成本严重失真。因为许多制造费用与产品数量关系不大,如设备整备费用、物料搬运次数等。特别是随着产品品种日趋多样化、生产方式多品种少批量化,过去费用较少的订货作业、设备调试准备、物料搬运等与产量无关的费用大大增加,导致制造费用占成本比例越大,成本扭曲程度越严重。因此,以作业为基础的成本计算成为了趋势,通过作业成本法对作业活动进行追踪,及时提供有用信息,促使损失、浪费减少,提高决策、计划和控制的效率。

作业成本法以成本为基础,以作业为中心,通过对作业成本的确认和计量,实现对所有作业活动的动态反映。其目的是消除“不增值作业”,改进“可增值作业”,提高生产效率和产品质量。作业成本法的核心思想是将成本与作业直接关联,通过对作业过程的详细监控和分析,实现对各种费用的合理计量和分配,确保生产过程的成本准确反映。通过采用作业成本法,企业可以更加精确地计算产品成本,正确评估产品盈利能力,优化生产流程,降低生产成本,提高企业竞争力。

作业成本法的实施需要建立完善的成本管理体系,包括作业成本核算模块、作业流程管理模块、成本控制模块等方面。首先,企业需要明确作业成本核算的对象和范围,确定作业活动及各个作业活动的成本要素。其次,要建立有效的成本核算方法和体系,包括成本的分析、计算和分配。最后,要实施成本控制措施,对生产过程进行监控和管理,及时纠正问题,提高生产效率和成本控制水平。

总的来说,作业成本法是一种基于成本的管理方法,能够帮助企业更加准确地计算产品成本,实现生产过程的精细化管理和优化。通过作业成本法的实施,企业可以提高生产效率,降低生产成本,增强市场竞争力,实现长期可持续发展。因此,建议企业积极采用作业成本法,加强成本管理,提升企业核心竞争力,实现经济效益和社会效益的双赢。

8

剩余42页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-09-30 上传

2021-09-23 上传

2021-10-13 上传

2021-10-05 上传

2021-10-12 上传

收藏哲173

- 粉丝: 8

- 资源: 30万+

我的内容管理

展开

我的内容管理

展开

最新资源

- hi-nest:通过制作适合企业使用的API来学习NestJS

- codethesaur.us:该网站可帮助您从已经知道的语言中学习一种新的语言! 代码库

- RestoApp:餐厅管理应用程序-管理订单,菜单,预订,座位表可用性,计费等!

- Nanomsg是现代消息传递库,它是ZeroMQ的后继者-Rust开发

- 四信通信 F2X03 IP Modem参数配置软件.zip

- 行业文档-设计装置-高仿真胃镜教学模型.zip

- dotfiles:配置文件和相关设置

- core-renderer-R8pre1.jar

- spring-boot-grpc-example

- 视觉锻炼计划者数据库

- Windows开发实用工具包

- MethodOverloading

- 华为EC5805无线上网终端使用说明.rar

- 小米mix4 一键安装 twrp

- 用于Rust的强类型YAML库-Rust开发

- JAudiotagger:从https分叉