浙商证券:人工智能再出发,次优理论下的组合配置与策略构建

下载需积分: 0 | PDF格式 | 2.33MB |

更新于2024-01-02

| 189 浏览量 | 举报

"20191018-浙商证券-人工智能系列(二):人工智能再出发,次优理论下的组合配置与策略构建"

本文讨论了金融中的优化问题,并介绍了次优理论和差分进化算法,旨在为投资者的量化建模提供一些启示。作者在经验中提出了金融次优理论,并指出最优解并不一定适用于下一期的问题。文章的方法对于组合优化、大类配置、FOF组合构建、智能投顾等领域都有帮助。

金融中的优化问题是不可避免的,从基本的均值方差二次规划开始,优化问题已经深入到金融领域的各个方面。无论是大类资产配置还是组合优化,甚至是理论模型下的效用最大化与实战模型的参数优化,都需要借助优化技术。然而,很多优化问题都非常复杂,包括非凸性、不连续性、不可导性、高维度、随机性和约束过多等困扰数值计算的问题。

为了解决这些复杂的优化问题,本文提出了次优理论并介绍了差分进化算法。次优理论受福利经济学中次优理论的启发,作者将其应用于金融领域。次优理论指出,即使最优解在当前期间可能是最佳的,但不一定在下一期同样适用。相反,样本内的次优解可能在样本外取得更好的结果。

差分进化算法是用于解决优化问题的一种方法。它通过模拟生物进化的过程来寻找最优解,包括产生候选解、评估候选解、选择优秀解和生成新的候选解。本文通过展示差分进化算法在金融问题中的良好效果,为投资者的量化建模提供了一些启示。

本文的方法对于组合优化、大类配置、FOF组合构建和智能投顾等领域都有帮助。通过应用次优理论和差分进化算法,投资者可以更好地优化他们的投资组合,提高投资回报率。同时,这些方法还可以应用于其他金融领域,如大类资产配置和智能投顾,为投资者提供更好的服务和建议。

总之,本文讨论了金融中的优化问题,并介绍了次优理论和差分进化算法。通过应用这些方法,投资者可以更好地优化他们的投资组合,提高投资回报率,并在大类配置和智能投顾等领域提供更好的服务和建议。次优理论和差分进化算法为金融领域中的优化问题提供了新的思路和解决方法。

金融工程报告

http://research.stocke.com.cn 5/22 请务必阅读正文之后的免责条款部分

匹配,势必能产生一定的效果。作者之前的研报《“指数增强”新思维——人工智能+传统金融》,发现模仿组

合问题,如果不采用传统的优化算法,用人工智能中的“稀疏优化”算法,能够带来大概率的超额收益,且在沪

深 300、标普 500 指数上都得到很好的验证。本文还是延续这个思路范式,利用人工智能中的合适的算法,来解

决优化问题,试图通过二者的良好匹配来达到我们预期的结果。

作者坚持金融问题与智能算法的“耦合”来发挥人工智能算法的奇效,这样既不破坏金融学本身的逻辑体系,

而且又能发挥人工智能的长出。作者不否定智能算法能够和金融逻辑的深度融合,因为二者有共同的理论基础,

资产定价从线性空间理论出发,智能算法也用到线性空间理论,只是作者尚未有这个能力,能让二者在“根上”

融合起来。

2.2. 经济学中的次优理论

作者在下文斗胆提出金融次优理论,其实金融没有次优理论,运筹学也没有,只有福利经济学中有过次优理

论的描述,下文提出的次优理论和经济学中的次优理论有一点类似,我们把这个概念借来,具体的金融优化的次

优理论我们下文描述。我们首先描述一下经济学中的次优理论。

经济学中,我们学习过次优理论,通俗而言,次优理论的含义是:“假设达到帕累托最优状态需要满足十个

假设条件,如果这些条件至少有一个不能满足,即被破坏掉了,那么,满足全部剩下来的九个条件而得到的次优

状态,未必比满足剩下来的九个条件中一部分(如满足四个或五个)而得到的次优状态更加接近于十个条件都得

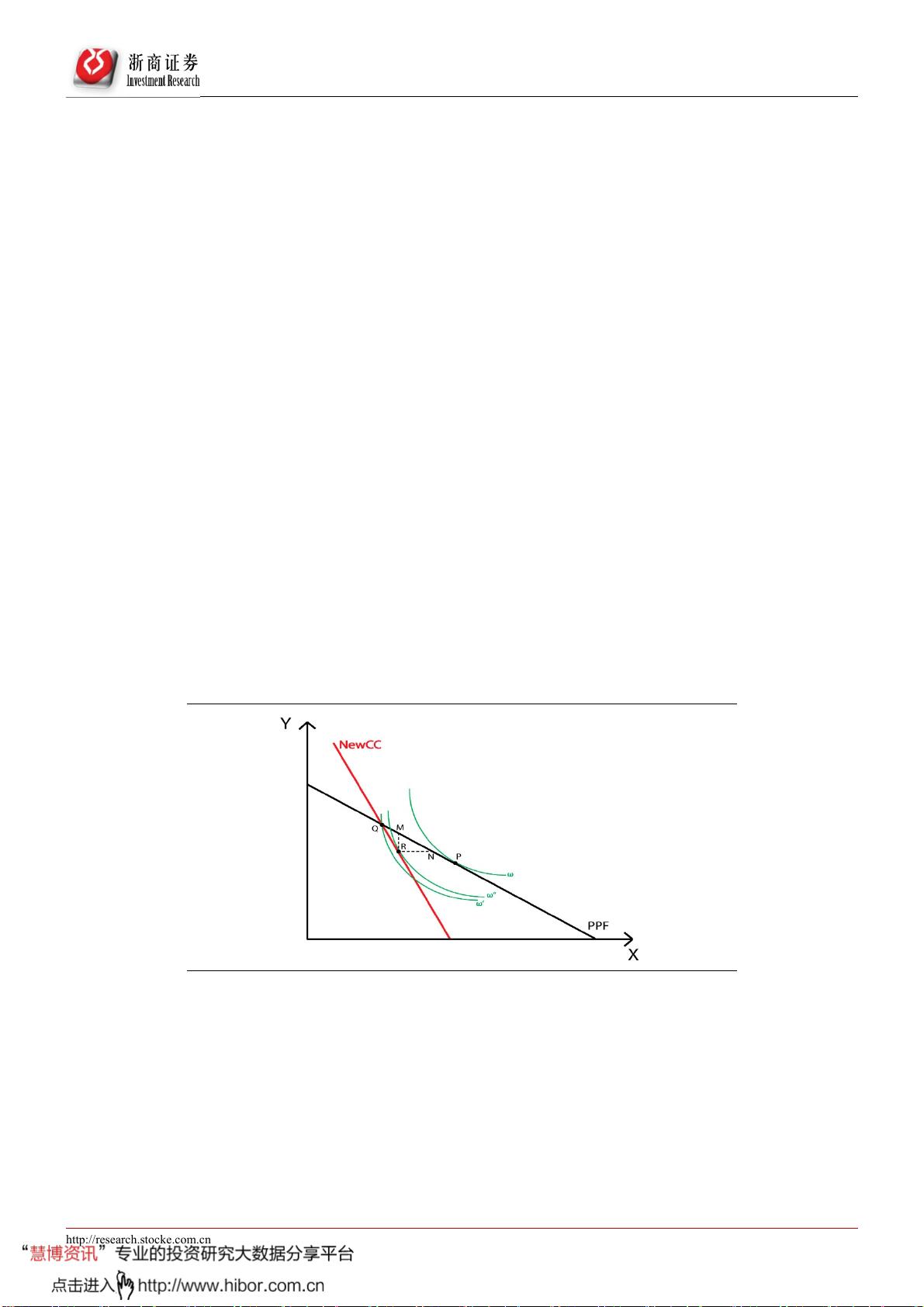

到满足的帕累托最优状态。”次优理论的基本思想可以用一个简单的图形来说明。如下图所示。

图 1:福利经济学中“次优”的演示

资料来源:浙商证券研究所

假设社会的生产可能性曲线由图中的 PPF 表示,偏好由无差异曲线给定。又假定经济系统中存在一个约束

条件 NewCC,使得最优点 P 无法达到。设这个约束条件由直线 NewCC 表示。由于存在着这一约束,经济难以达

到直线右上方的商品组合。社会最优化问题是在 NewCC 线的约束下争取(由无差异曲线表示的)福利最大化。

图中清楚地显示这一最优点不一定在生产可能性边界 PPF 线上。点 R 明显地比技术上有效的点 Q 更优。这显然

否定了这样的论点,即如果帕累托最优的所有条件不能全部满足,则满足某一部分就是最好的政策。

其实,福利经济学中的次优理论可以用这样一句通俗易懂的话来解释:如果求优化的问题中,有一些条件不

下载后可阅读完整内容,剩余21页未读,立即下载

相关推荐

135 浏览量

2023-07-27 上传

127 浏览量

2023-06-05 上传

282 浏览量

2021-09-25 上传

2021-04-08 上传

2021-09-25 上传

FloritaScarlett

- 粉丝: 27

我的内容管理

展开

我的内容管理

展开

最新资源

- Java开发中SQLite3的应用与实践

- Studio-3T:高效管理MongoDB的图形界面工具

- 一看就会的AJAX教程(免费分享)

- 深入解析Java数据库技术及其应用

- 深入浅出Oracle JDBC连接与操作讲义

- Sinumerik 840D SL调试手册精要指南

- 掌握逆波兰表达式及其求值方法

- 掌握C++ static关键字的基础应用指南

- SSH+MySQL学生成绩管理系统:照片上传与展示功能

- VB代码实现程序最小化到系统托盘功能

- 快速下载TensorFlow GPU 1.7.0 Python3.6版本

- Android五大布局详解与布局文件的运用

- 华为WLAN基础知识及产品初始化配置教程

- 轻巧实用的2D游戏地图编辑器资源

- Flex皮肤机制深入实践及源码分析

- 深入解析Hibernate入门示例程序