新能源车需求放缓,电力电气设备行业去库存观察

需积分: 0 107 浏览量

更新于2024-06-22

收藏 2.74MB PDF 举报

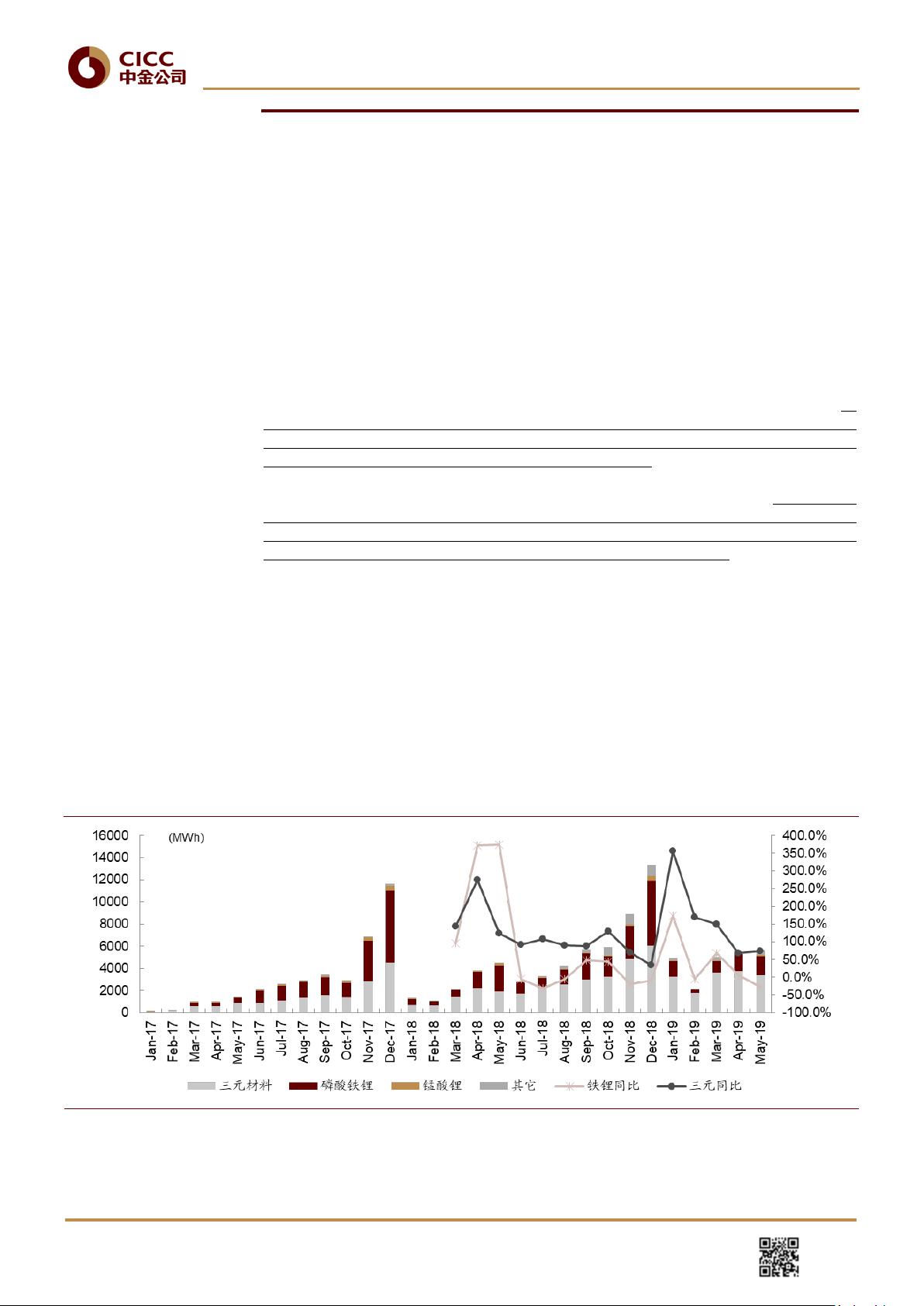

本报告深入探讨了电力电气设备行业,特别是新能源汽车领域在2019年5月份的月度动态。中金公司在报告中指出,当月新能源车的动力电池装机量达到了5.7吉瓦时(GWh),同比增长26.2%,环比增长5%。这一数据反映了三元锂电池的强劲表现,其装机量达到3.34GWh,同比增长73.3%,但环比下降了11%;而铁锂电池的装机量则呈现下降趋势,为1.73GWh,同比减少了26.5%,但环比增长了13%。

报告分析了影响短期需求的几个关键因素。首先,一季度的抢装现象一定程度上透支了第二季度的需求,加上汽车市场整体购买力受限。其次,随着国五排放标准向国六的过渡,燃油车市场出现了大幅度降价,部分地区的燃油车限购政策放松,使得新能源车市场份额面临竞争压力。此外,补贴政策的过渡期接近结束,导致动力电池价格下降幅度较慢,行业间的竞争加剧。

电力电气设备行业的库存水平较高,产业链中的企业在需求增长放缓的情况下主动进行去库存操作,降低了生产速度。五月动力电池的产量虽然创下了新高,但装机量占比仅为57.2%,显示出库存积压问题。由于预期6月至8月下游需求压力较大,预计锂电环节的排产将有所减少,电池材料供应商也将相应减产,以消化现有库存并适应市场需求。

补贴政策的正式执行将对价格产生影响。随着汽车行业整体需求压力增大,补贴退坡将抑制汽车制造商的供应能力。为了提振行业增长,电池降价至关重要。中金公司预测,三元动力电池在第二季度到第四季度的价格分别会下降5%、8%和5%,至年底不含税PACK价格约为每瓦时841元。同时,电芯总成本预计会逐季下降,推动2H19电池行业的平均毛利率相较于1H下降3-4个百分点。

尽管国内市场短期内面临压力,海外市场的增长态势良好,尤其是美国和欧洲,特斯拉、LG、SKI和松下等企业的装机量有望保持较快增长。这将导致产业链内公司的盈利能力出现分化,头部企业凭借成本优势可能进一步巩固地位。

总结来说,电力电气设备行业的新能源车市场在2019年5月经历了主动去库存的过程,行业增长速度有所放缓。未来,价格调整、补贴政策的实施以及海外市场的发展,将共同影响行业动态和产业链的盈利状况。

中金公司研究部:2019 年 6 月 26 日

请仔细阅读在本报告尾部的重要法律声明

4

1、行业短期调整增长有所放缓

1.1 动力电池:增速回落行业库存压力较大,预期排产趋缓降价提速

装机数据概览:合格证口径下,2019 年 5 月动力电池共装机 5.7GWh,同比+26.2%,环

比+5%;其中三元装机 3.34GWh,同比+73.3%,环比-11%;铁锂装机 1.73GWh,同比-26.5%,

环比+13%。

产量数据概览:合格证口径下,2019 年 5 月新能源车共生产 11.1 万辆,同比+29%,环

比+4%。其中乘用车生产 9.7 万辆,同比+51.1%,环比-2.4%;商用车生产 1.4 万辆,同比

-36%,环比+102%。

多维因素影响短期需求,装机量增速趋缓慢。行业库存较高带动锂电产业链排产放缓。5

月锂电装机量增速继续有所放缓,下游需求整体增长乏力,短期受到多重因素冲击:1)

1Q 抢装透支部分 2Q 需求,且车市整体购买力相对承压,2)国五切换国六下燃油车大幅

降价,且部分区域燃油车限购有所松动,对新能源车的购买形成挤占,3)过渡期补贴吸

引力下降,动力电池价格降幅较缓,行业价格博弈加剧。此外,动力电池行业 5 月总产

量达 9.9GWh,创下新高,但行业总库存(从 2018/09 为起点计算)受装机量增长平缓影

响,爬升至 12GWh,5 月装机量占产量比仅 57.2%,是除 1 月外的最低值。2Q 抢装并为

兑现下,锂电产量与需求量出现一定错位,在市场预期 6-8 月下游需求整体有所压力的

情况下,我们认为锂电环节的排产将下降,一来是针对下半年需求预期的调整,二来消

化当前库存,中游锂电材料整体排产也将在锂电的带动下有所放缓。

补贴新政正式执行期临近,需求压力传导将驱动锂电价格迎来下降。汽车行业整体需求

压力下,补贴的大幅退坡进一步约束了车企提供供应的动力。缓解行业增长阻力的根本

方式在于锂电降价,确保终端车型在 2H19 仅小幅调涨或维持上半年价格,并提振车企的

生产意愿,从供应与需求端形成支撑。我们预期三元动力电池 2Q/3Q/4Q 价格分别下降

5%/8%/5%,至年末不含税 PACK 价格至 841 元/Wh 左右。三元电芯 2Q/3Q/4Q 总成本分

别下降 4.8%/5.3%/3.8%。2H 动力电池行业平均毛利率将相较于 1H 下降 3-4ppt。

总结来看,整体需求走势短期承压,锂电环节库存较高,展望 6-8 月我们认为,装机量

较难增长,有环比下降的可能性,受库存压力,产量将下降并带动产业链整体排产回落。

锂电价格将迎来较快的下降期并传导于各环节材料,锂环节整体毛利率呈下降趋势。行

业盈利的结构性来看,龙头企业成本控制能力较强,降价的影响弱于二三线企业。

图表

1:

锂电装机趋势(合格证产量口径)

资料来源:

GGII

,中金公司研究部

剩余19页未读,继续阅读

2023-07-24 上传

2023-07-27 上传

2023-07-24 上传

2021-09-03 上传

2023-07-24 上传

2021-09-03 上传

2023-07-24 上传

2021-09-03 上传

2023-07-27 上传

dunming_6725413

- 粉丝: 19

- 资源: 6947

我的内容管理

展开

我的内容管理

展开

最新资源

- ES管理利器:ES Head工具详解

- Layui前端UI框架压缩包:轻量级的Web界面构建利器

- WPF 字体布局问题解决方法与应用案例

- 响应式网页布局教程:CSS实现全平台适配

- Windows平台Elasticsearch 8.10.2版发布

- ICEY开源小程序:定时显示极限值提醒

- MATLAB条形图绘制指南:从入门到进阶技巧全解析

- WPF实现任务管理器进程分组逻辑教程解析

- C#编程实现显卡硬件信息的获取方法

- 前端世界核心-HTML+CSS+JS团队服务网页模板开发

- 精选SQL面试题大汇总

- Nacos Server 1.2.1在Linux系统的安装包介绍

- 易语言MySQL支持库3.0#0版全新升级与使用指南

- 快乐足球响应式网页模板:前端开发全技能秘籍

- OpenEuler4.19内核发布:国产操作系统的里程碑

- Boyue Zheng的LeetCode Python解答集