HMM指数择时理论解析:算法回顾与案例分析

需积分: 0 110 浏览量

更新于2024-06-30

收藏 1.41MB PDF 举报

本篇研究报告深入探讨了金融工程中的HMM(隐马尔可夫模型)指数择时理论,作为系列报告的第二部分,它旨在系统地阐述HMM在金融市场中的应用。首先,报告回顾了HMM的三大核心算法,包括:

1. 概率计算算法:这部分介绍了两种主要的方法,即直接计算算法和前向算法。直接计算算法直接根据模型的定义进行概率计算,而前向算法则通过迭代的方式逐层推断出状态转移概率,对于复杂序列预测具有较高的效率。

2. 学习算法:这是训练HMM模型的关键步骤,可能涉及到最大似然估计或 Baum-Welch 算法,用于估计模型参数,确保模型能够适应实际市场数据。

3. 预测算法:基于学习到的模型,HMM能够对未来的状态和观测序列进行预测,这对于择时策略的制定至关重要。

此外,报告还提供了五个案例解析,通过实践展示HMM在不同情境下的应用和效果。研究者提出了一个无监督学习的HMM评估方法,通过Dist这个指标来衡量模型的性能,如模型误差、状态估计的精度和稳定性。

在理论探讨之后,报告对比了日收益率指标与日MAshort/long指标,发现当训练数据充足时,日MAshort/long更适合HMM的观测变量选择,因为它对模型的训练长度更敏感,能更好地反映市场的动态变化。

报告还引用了一系列先前的研究成果,如《金融工程:基金仓位估测模型之一》到《大类资产配置(1)》,这些研究涵盖了基金仓位管理、动量择时、MACD择时、风险分析等多个方面,共同构成了金融工程领域丰富的实证研究。

作者陈亚龙和研究助理肖承志两位专业人士共同完成了此报告,强调了阅读正文后的重要声明和说明,以及报告的发布时间和联系方式。整个研究过程既理论结合实践,又注重了方法论的严谨性和实用性,为投资者提供了深入理解HMM在金融择时中的应用价值的宝贵资料。

投资策略报告

请务必阅读正文后的声明及说明 7/34

得到

。具体地,在时刻= 1,计算

1

的个值(= 1,2,, );在各个时

刻= 1,2, , 1,计算

+1

的个值(= 1,2,, ),而且每个

+1

的计算利

用前一时刻个

。减少计算量的原因在于每一次计算直接引用前一个时刻的计

算结果,避免重复计算。容易推出,这样利用前向概率计算

的计算量是

(

2

)阶的,而不是直接计算的(

)阶。

1.1.3. 后向算法

定义给定隐马尔可夫模型,定义在时刻状态为

的条件下,从+ 1到的部

分观测序列为

+1

,

+2

, ,

的概率为后向概率,记作

= (

+1

,

+2

, ,

|

=

, )

可以用倒向递推的方法求得后向概率

及观测序列概率

。

算法(观测序列概率的后向算法)

输入:隐马尔可夫模型,观测序列;

输出:观测序列概率

。

步骤

(1) 终值

= 1, = 1,2, ,

(2) 倒向递推对= 1, 2, ,1

=

(

+1

)

=1

+1

, = 1,2, ,

(3) 终止

=

(

1

)

=1

1

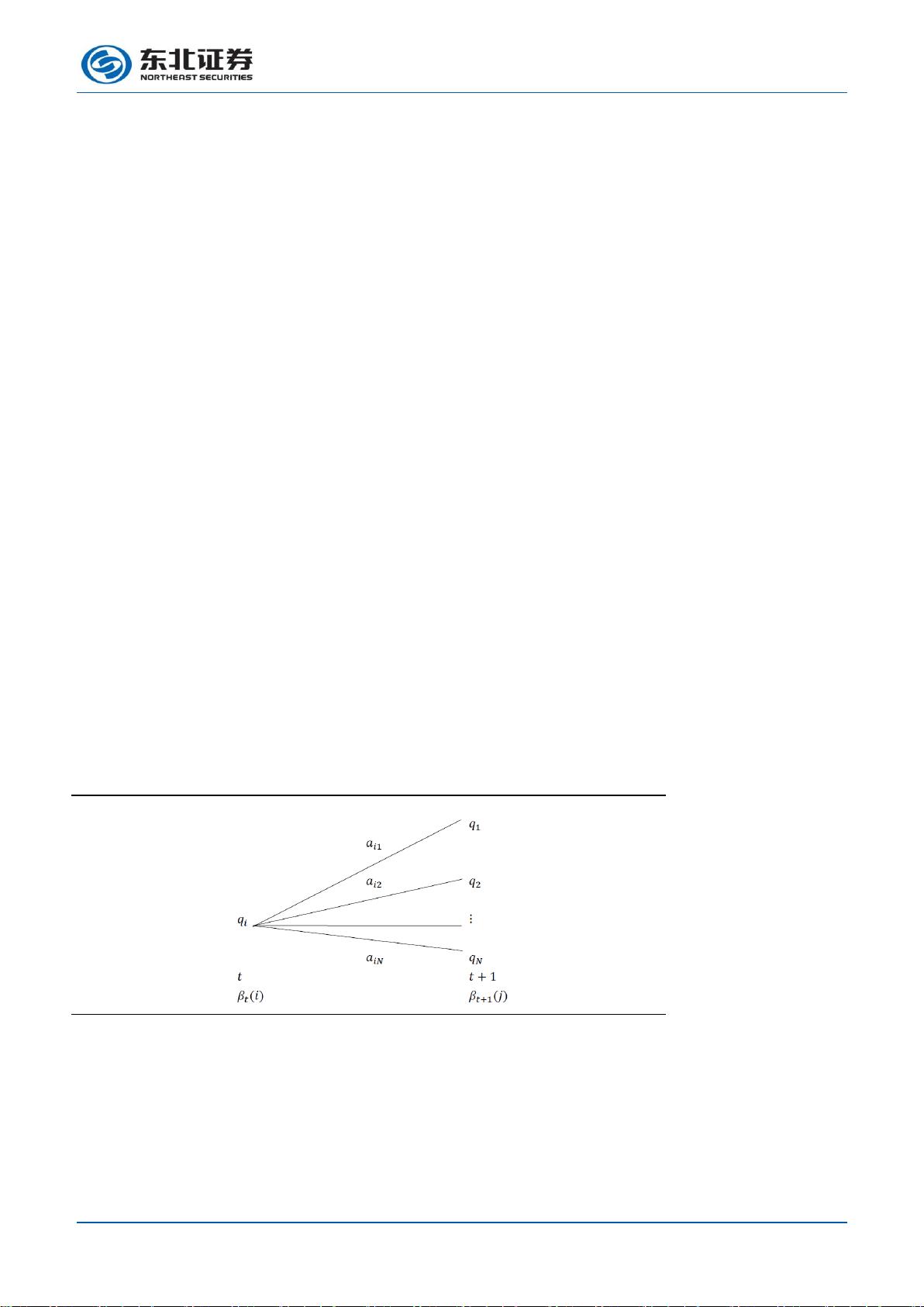

图 2:后向概率的递推公式

数据来源:东北证券,《统计学习方法》(李航著)

步骤(1)初始化后向概率,对最终时刻的所有状态

规定

= 1。步骤(2)是后

向概率的倒向递推公式。如图 2 所示,为了计算在时刻状态为

的条件下时刻+ 1

之后的观测序列为

+1

,

+2

, ,

的后向概率

,只需考虑在时刻+ 1所有可能

的个状态

的转移概率(即

项),以及在此状态下的观测

+1

的观测概率(即

(

+1

)项),然后考虑状态

之后的观测序列的后向概率(即

+1

项)。步骤(3)求

的思路与步骤(2)一致,只是初始概率

代替转移概率。

剩余33页未读,继续阅读

2021-10-04 上传

2023-06-07 上传

2023-05-21 上传

2023-03-25 上传

2023-05-28 上传

2023-09-07 上传

2023-06-10 上传

2024-09-27 上传

2023-03-25 上传

小米智能生活

- 粉丝: 42

- 资源: 300

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南