MATLAB时间序列分析:AR(p)模型实战

版权申诉

173 浏览量

更新于2024-07-08

收藏 1.33MB DOCX 举报

"matlab 时间序列分析.docx"

在时间序列分析中,MATLAB是一个常用的工具,用于处理和建模各种时间相关数据。本文件详细介绍了如何在MATLAB中生成AR(p)模型的时间序列数据,并进行相关分析。AR(p)模型全称为自回归(p阶)模型,其中p表示自回归项的阶数。该模型描述了当前观测值与过去p个观测值之间的线性关系,通常用于模拟具有依赖性的随机过程。

首先,AR(4)模型的数学表达式为:

\[ X(t) = a(1)X(t-1) + a(2)X(t-2) + a(3)X(t-3) + a(4)X(t-4) + \varepsilon(t) \]

这里,\(\varepsilon(t)\)是误差项,假设它服从均值为0、方差为\(\sigma^2\)的正态分布。为了生成这样的数据,我们需要选择四个特征根\(z_1, z_2, z_3, z_4\),它们的模大于1,确保模型的稳定性。接着,根据这些特征根计算出系数\(a(1), a(2), a(3), a(4)\)。MATLAB代码中的`generate_ar`函数就是用于生成这种模型的随机序列,例如生成500个点的序列,误差项的方差设为1。

完成数据生成后,进行单位根检验是必要的步骤。单位根检验用于判断序列是否平稳。在这个例子中,通过检验确认序列是零均值平稳的,这意味着序列没有单位根,也没有常数项。

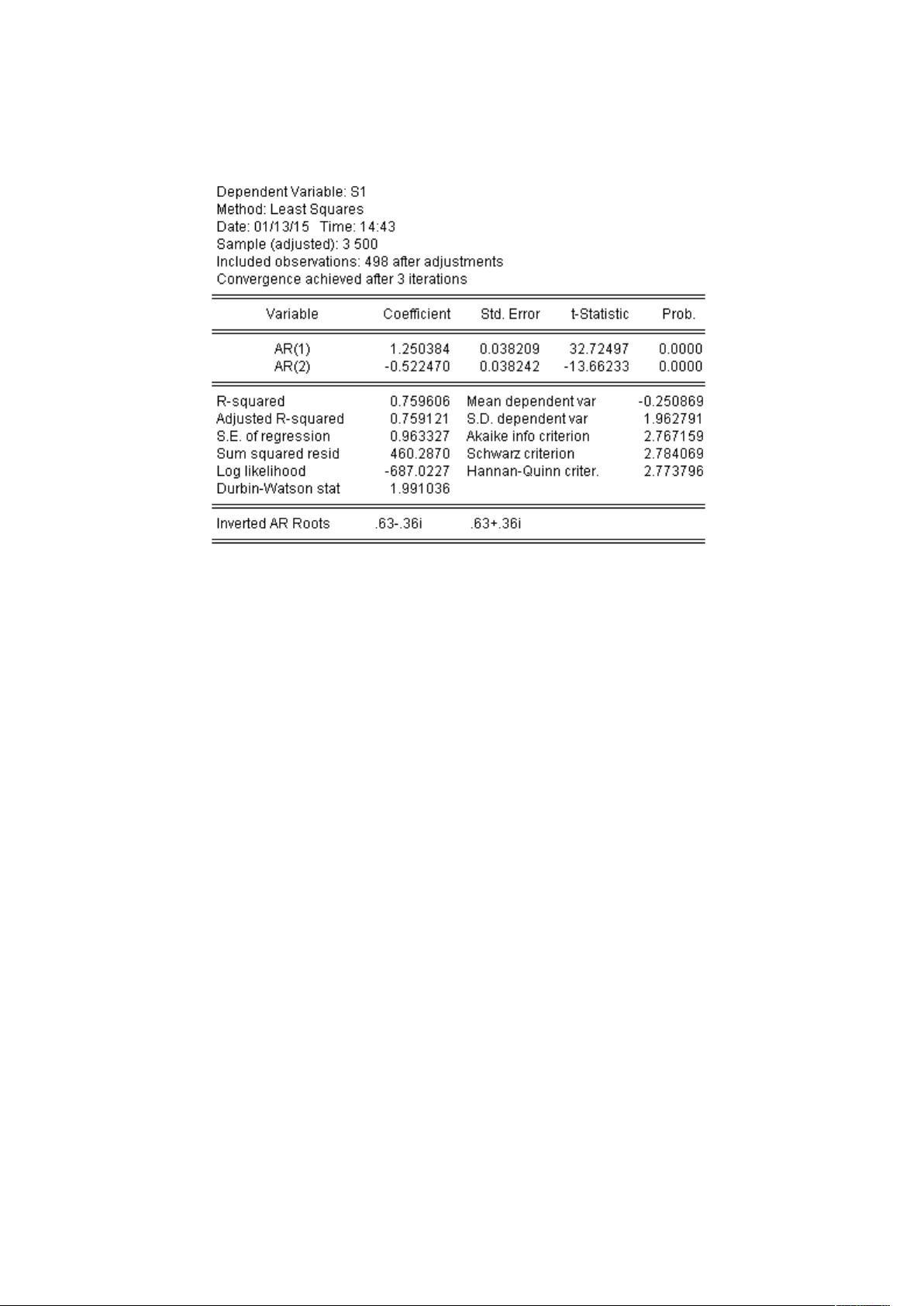

接下来,通过自相关(ACF)和偏自相关(PACF)图来确定模型的阶数。在分析给定的ACF和PACF图后,初步将模型定为AR(3)。然而,通过尝试加常数项和不同阶数的AR模型,发现AR(3)系数并不显著。最终,两个模型被提出:

1. 模型1:\(X(t) = 1.250384X(t-1) - 0.52247X(t-2)\)

2. 模型2:\(X(t) = 1.253088X(t-1) - 0.5037X(t-2) - 0.059X(t-3) + 0.0556X(t-4)\)

尽管模型2包含了AR(4)项,但考虑到原模型,模型1的R^2和AIC(Akaike信息准则)更优,且其系数显著,结构简单。因此,模型1被认为是对原始数据的一个良好近似。通过拟合图和局部观察,可以得出模型1的拟合效果相当好。

这个过程展示了如何使用MATLAB进行时间序列分析,包括数据生成、模型识别和评估。对于实际应用,这种分析方法可以用于预测和理解时间序列数据的动态行为,比如经济指标、股票价格或气候变化数据等。

常数项仍旧不显著,这与原模型一致。去掉试试

这个模型的 R^2 与 AIC 跟别的差不多,各个系数均显著,较别的模型也

较为简单,所以先记上面这个模型为模型 1,即

X(t)=1.250384X(t-1)-0.52247X(t-2)

下面再加上 AR(3)试试;

剩余28页未读,继续阅读

602 浏览量

747 浏览量

639 浏览量

582 浏览量

311 浏览量

548 浏览量

猫一样的女子245

- 粉丝: 233

我的内容管理

展开

我的内容管理

展开

最新资源

- 掌握Z3-SMT解决Cross-Sum Sudoku游戏的Python实践指南

- AZENUI: 响应式HTML5页面模板解决方案

- ASP技术实现的简易网上影音系统

- 2015NBA总决赛免费直播神器:PotPlayer绿色版

- 打造全兼容纯js下拉框组件,支持搜索与多浏览器

- 编程专家的dotfiles:MacOS配置与效率技巧

- 利用jquery.jparallax打造震撼图片视差特效

- 基于ASP和Access的简易工资查询系统开发

- Playcolor插件:轻松获取桌面颜色代码

- S7-1200控制与PID编程范例教程

- OxigenoPeru.info:利马氧气内容网站

- PC版太空侵略者克隆:经典游戏再现

- 学子网视V1.1:官方免费安装版的网络电视革命

- 鸟哥私房菜Linux入门视频及配套讲义下载

- ASP与Access打造简易工资管理系统

- SPCOMM_DELPHI串口工具源码深度解析