科创板高端装备估值探索:海外公司启示

需积分: 0 88 浏览量

更新于2024-06-22

收藏 3.99MB PDF 举报

本研究报告深入探讨了机械行业高端装备企业在科创板的估值体系,以海外公司如阿斯麦、发那科、安波福和美国四家军工巨头为例。科创板作为中国资本市场的创新之举,旨在解决当前市场的问题,如投融资不平衡、一二级市场衔接和新老股东利益协调,特别关注服务于具有关键核心技术、符合国家战略的科技创新企业。

科创板对规则设定具有高度包容性,允许未盈利但具备高研发投入、高销售收现比或处于现金流回收期、市场潜力巨大且有一定销售规模的公司上市。对于红筹企业和存在表决权差异安排的企业,科创板也制定了相应的上市标准,消除了海外企业回归的制度障碍。

高端装备行业的特性决定了这类企业资金和技术密集,前期投资大、验证周期长,因此在发展阶段可能不那么依赖于传统盈利指标。为了适应这类企业的特点,科创板在估值方面进行了创新,提出了市值+收入/利润、市值+收入/研发费用、市值+收入+现金流等多种估值标准,适用于不同的估值方法,如市盈率(PE)、折现现金流(DCF)、市销率(PS)和企业价值/息税折旧摊销前利润(EV/EBITDA)。

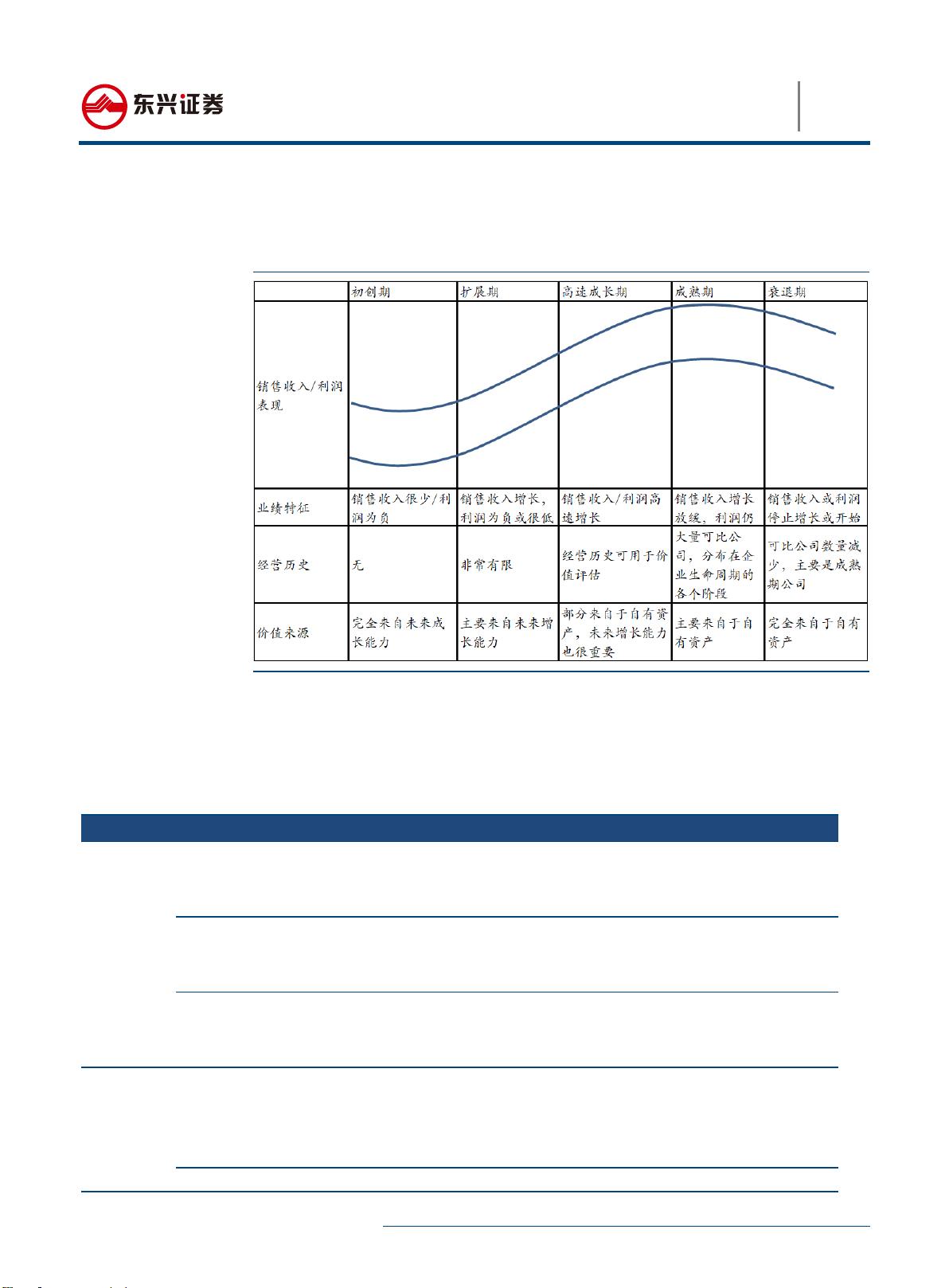

通过对阿斯麦等海外成熟高端装备公司的PE、PS和EV/EBITDA估值分析,研究发现,成熟企业采用PE估值更能准确反映利润波动。然而,对于我国众多处于初创阶段的高端装备企业,尤其是新兴领域,由于利润还未充分显现,可能需要结合PS估值和DCF估值来评估其潜在价值。

总结来说,科创板的设立为机械行业高端装备企业提供了新的融资渠道,其估值体系的灵活性和包容性适应了这类企业的特殊需求,为评估其未来发展提供了多元化的视角。投资者在进行这类企业的投资决策时,应充分考虑其发展阶段、市场前景以及适用的估值模型。

P12

东兴证券行业深度报告

机械行业:高端装备科创板估值体系探究:以海外公司为例

DONGXING SECURITIES

敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

理层

设立的其他相关子公司,参与战略配

售,并设定限售期。发行人的高级管理

人员与核心员工可以设立专项资产管

理计划参与战略配售,限售 12 个月

研究报

告

主承销商路演推介时,应向网下投资者

出具其证券分析师撰写的投资价值研

究报告

不强制要求

不需要

投资者

门槛

个人投资者前 20 个交易日证券账户及

资金账户的日均资产不低于 50 万元,

且参与证券交易 24 个月以上

主板、中小板无具体门槛,创业

板需单独开通

无

涨跌幅

限制

前 5 个交易日不设涨跌幅限制,5 日后

涨跌幅限制在 20%

首日涨幅不超过 44%,跌幅不

超过 36%,首日后涨跌幅不超

过 10%

无

交易机

制

T+1

T+1

T+0

资料来源 : 上交所 ,港交 所,东兴证券研究所

科创板的相关规则对承销券商及相关投资者提出了更高的要求。对于承销券商而言,

承销佣金不再是协助科创企业上市的全部收益,还要考虑到参与战略配售的股份的收

益。

对于发行和交易环节而言,对于科创企业的估值体系应当如何建立,对于参与机构的

定价能力要求提升。

2. 科创板估值体系重构, 成长型企业估值浅析

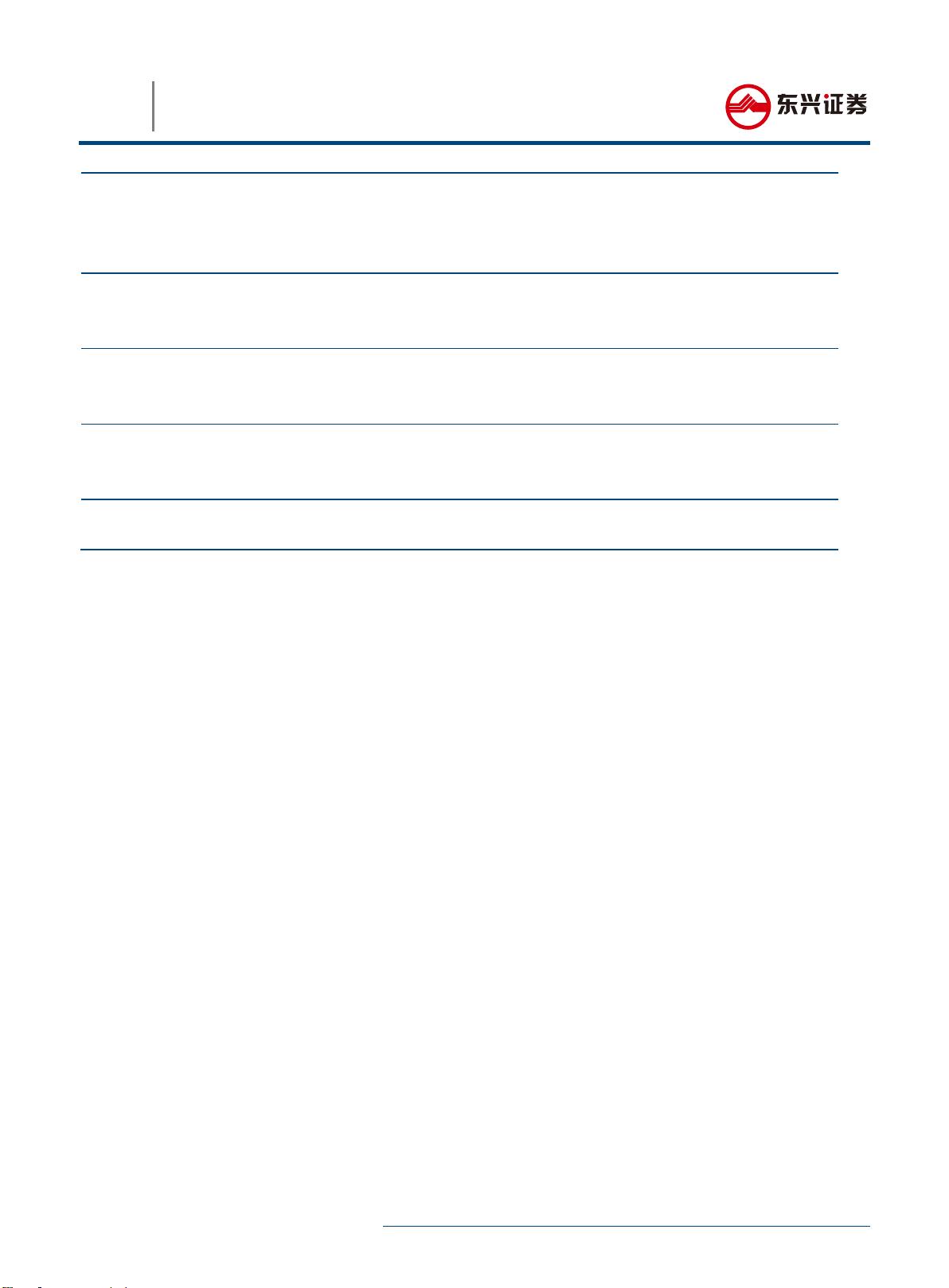

2.1 从生命周期视角看企业估值适用性

科创板对于上市企业的股权架构、盈利能力、研发支出、现金流等方面做了创新要求,

特别是对于多数尚未进入业绩兑现阶段的科创企业,单纯以市盈率法等相对估值方法

很难满足此类企业要求。

对于周期属性较强的行业,采用 PB、净资产重估(RNAV)、实物期权法(尤其适用于

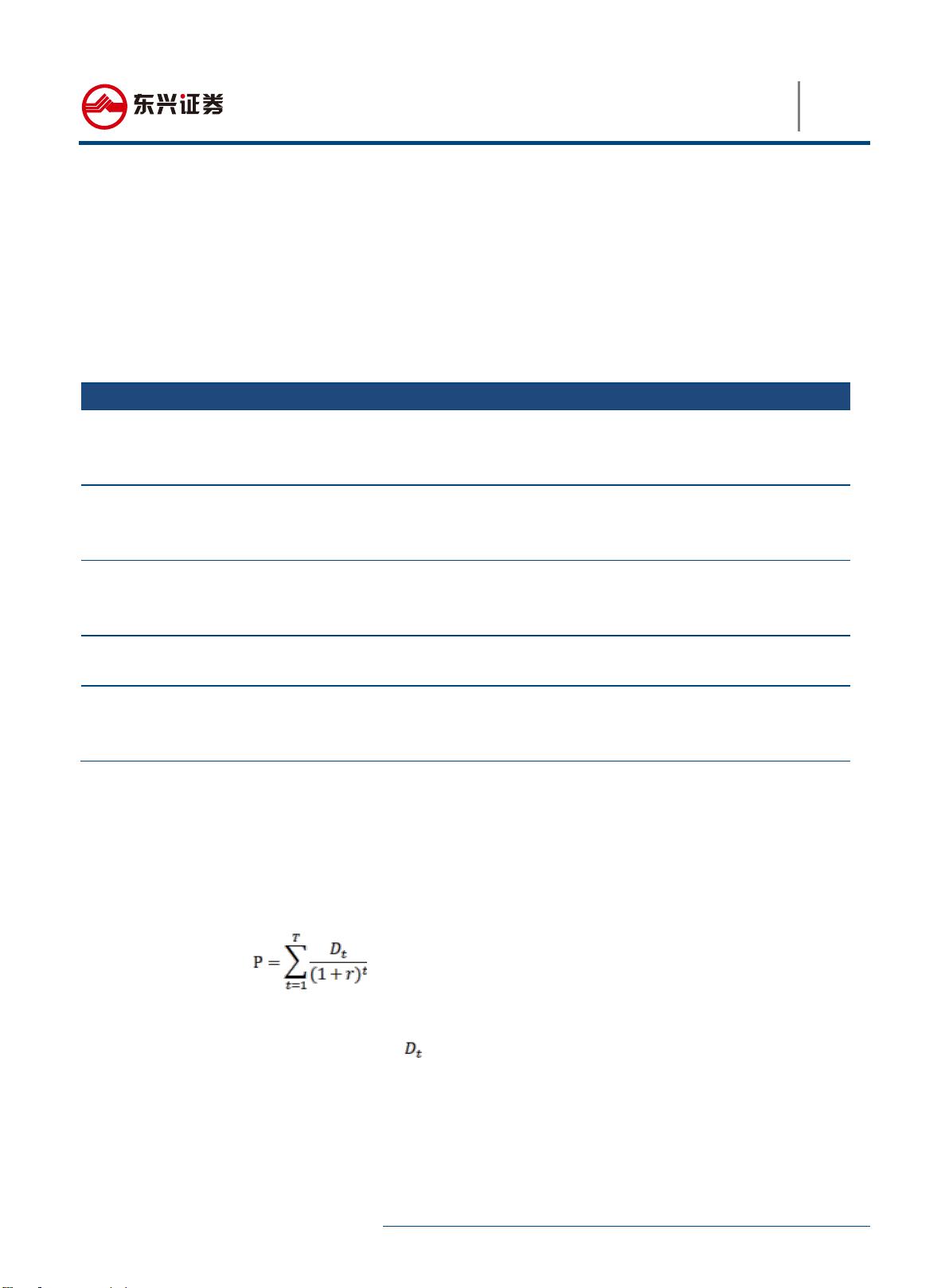

矿产类周期性行业),而对于新兴成长型行业,DCF 估值、PS、PEG、EV/EBITDA、EV/FCF

等估值方法可根据公司情况使用。

20033107/36139/20190326 15:53

剩余75页未读,继续阅读

2023-07-22 上传

2023-07-22 上传

2023-07-21 上传

2023-07-06 上传

2023-09-07 上传

2024-01-08 上传

2023-06-12 上传

2023-06-07 上传

woisking2

- 粉丝: 12

- 资源: 6718

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布