多元线性回归模型参数置信区间估计详解

下载需积分: 44 | PPT格式 | 4.28MB |

更新于2024-07-10

| 171 浏览量 | 举报

本资源主要关注于多元线性回归模型在统计分析中的应用,特别是针对中国经济背景下城镇居民消费性支出与收入关系的研究。以下是章节的主要知识点:

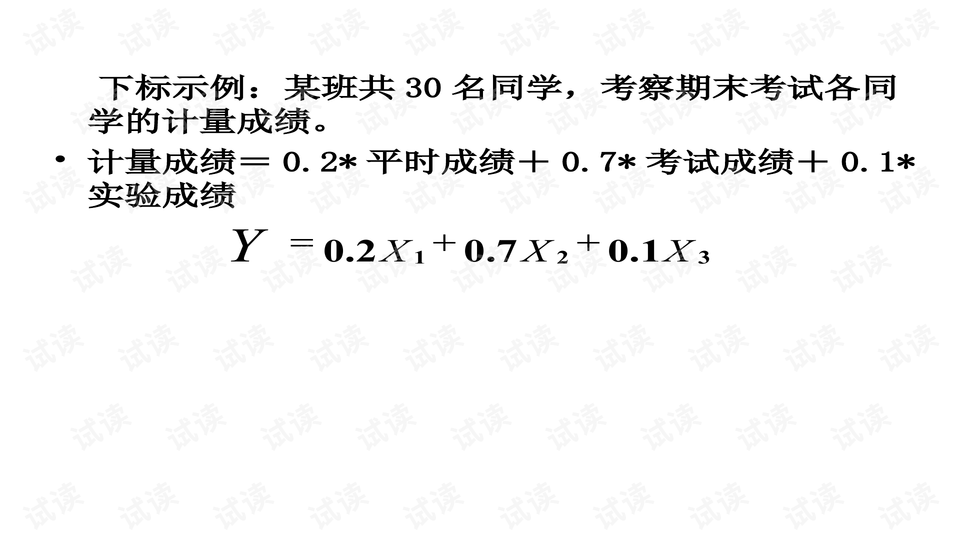

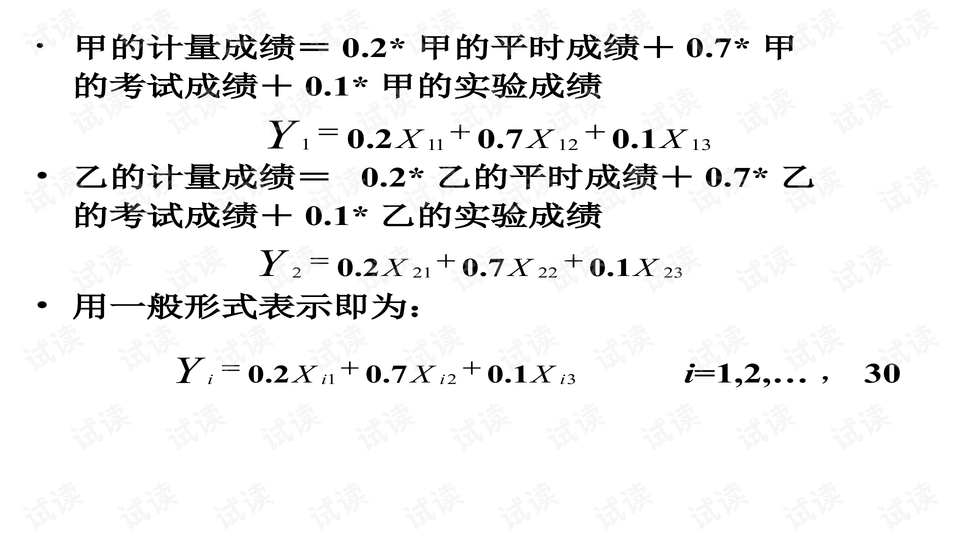

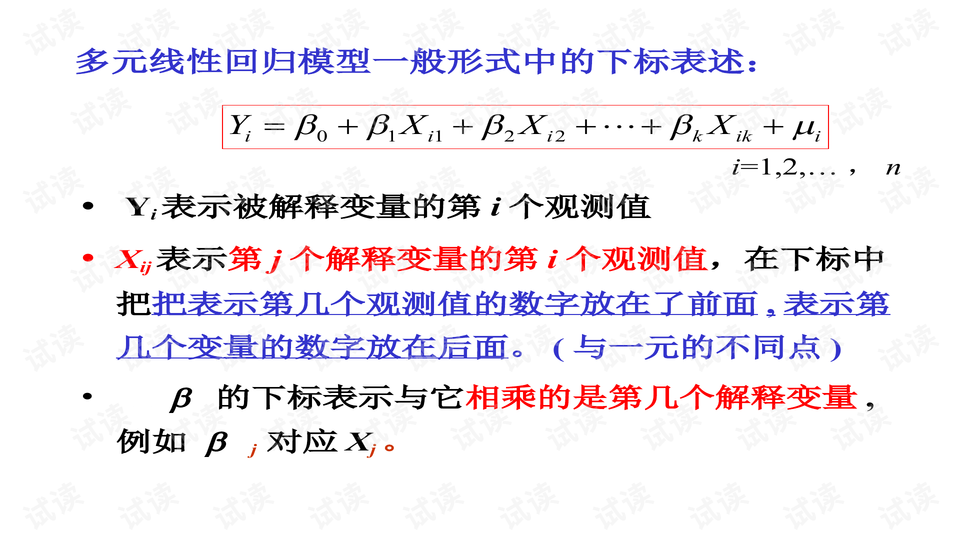

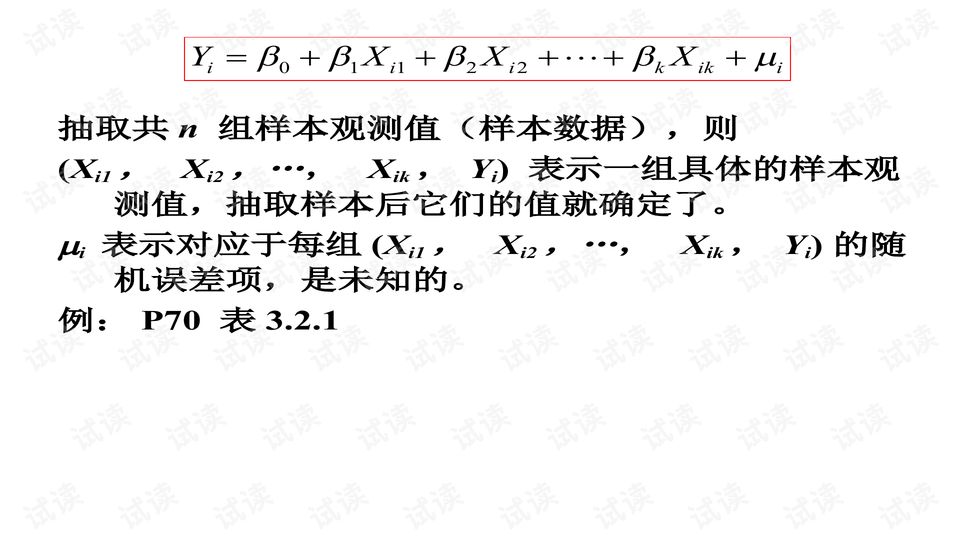

1. 多元线性回归模型概述:多元线性回归模型扩展了单一自变量的线性模型,考虑多个解释变量(如人均工资性收入和其他收入)同时影响被解释变量(如消费性支出)。模型不仅考虑平均关系,还能揭示各变量之间复杂的相互作用。

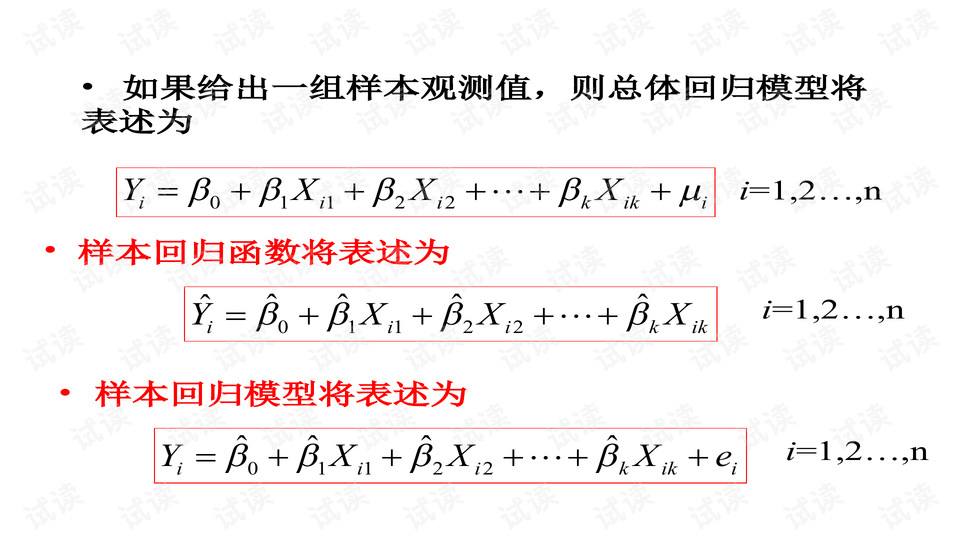

2. 模型一般形式:多元线性回归模型的一般形式包括总体回归函数(总体期望值与解释变量的函数关系)和样本回归函数(样本数据的估计关系),如例3.2.2所示,涉及两个或更多变量的情况。

3. 偏回归系数的含义:在多元模型中,偏回归系数表示每个解释变量对因变量变化的独立贡献,体现了各个因素的重要性。理解这些系数有助于我们分析哪些变量对消费支出的影响更大。

4. 基本假设:相较于一元模型,多元线性回归模型的基本假设有所扩展,包括线性关系、独立同分布的误差项、解释变量与误差项的无关性以及误差项的方差齐性。这些假设对于模型的有效性和推断至关重要。

5. 统计检验:涵盖了模型的整体显著性检验,以及各个解释变量的个体显著性检验,确保模型中的变量确实影响了因变量。

6. 预测功能:多元线性回归模型可以用于预测消费支出,根据已知的收入水平进行定量估计。

7. 非线性模型的线性化处理:当面对非线性模型时,可能需要通过技术手段(如多项式回归、对数变换等)将其转化为线性模型进行分析。

8. 虚拟变量模型:在某些情况下,使用虚拟变量(比如性别、地区等)来代表类别变量,有助于区分不同组别的效应。

9. 受约束回归:当存在特定限制条件时,可能需要执行受约束的回归分析,如回归系数的固定或关联条件。

通过学习和理解这些内容,研究者能够有效地分析多变量经济数据,识别变量之间的关系,并进行可靠的数据预测。理解并掌握这些概念是进行深入的经济建模和数据分析的关键。

相关推荐

三里屯一级杠精

- 粉丝: 41

我的内容管理

展开

我的内容管理

展开

最新资源

- 快速下载Git最新版的便捷方法

- 下载唯美的简约风格PPT模板

- 动网论坛黑色天空风格模版介绍

- 公务员考试必备:农业农村知识试题库

- 电磁兼容性综合培训资料大全

- RT2080网卡驱动安装教程与 OmniPeek_RT2870 使用指南

- 中国写手之家里程碑产品:写手聊聊v2.0正式发布

- 深入理解REST-API服务器开发与应用

- 最小二乘原理下的高效圆形拟合方法

- 基于STM32F103C8T6开发贪吃蛇游戏教程

- 霸气魔兽风格的动网论坛模版赏析

- VB实现弹出对话框与进度数字变化教程

- Ruby下随机数据生成与属性测试工具Rantly解析

- 高效PPT图形解决方案方案集锦下载

- SEO外链王 v1.0:优化网站外链,提升搜索引擎排名

- 动漫网站专属HTML框架模板设计