动态神经网络驱动的量化投资预测新方法

版权申诉

35 浏览量

更新于2024-06-14

收藏 10.54MB PDF 举报

动态神经网络在量化投资预测中的应用是一篇深入探讨了神经网络技术如何在金融领域特别是股票市场预测中发挥作用的学术论文。该研究主要关注于动态神经网络的运用,这是一种能够处理复杂非线性关系的强大工具,对于量化投资策略的优化具有显著潜力。

论文首先在第一章"绪论"部分,阐述了选题的背景和重要意义。作者指出,随着金融市场数据量的快速增长和计算机技术的发展,量化投资日益受到重视。选题背景部分强调了动态神经网络在应对金融市场变化和捕捉市场模式方面的独特优势。研究的意义在于提升投资决策的精度和效率,减少人为因素对投资决策的影响。

文献综述部分,作者详细回顾了量化投资预测模型的发展历程,包括传统的统计模型、机器学习模型等,并着重介绍了神经网络技术在股市预测领域的研究进展。随着深度学习的兴起,神经网络模型,如循环神经网络(RNN)和长短期记忆网络(LSTM),因其在时间序列数据处理上的卓越表现,被越来越多地应用于股票价格预测。

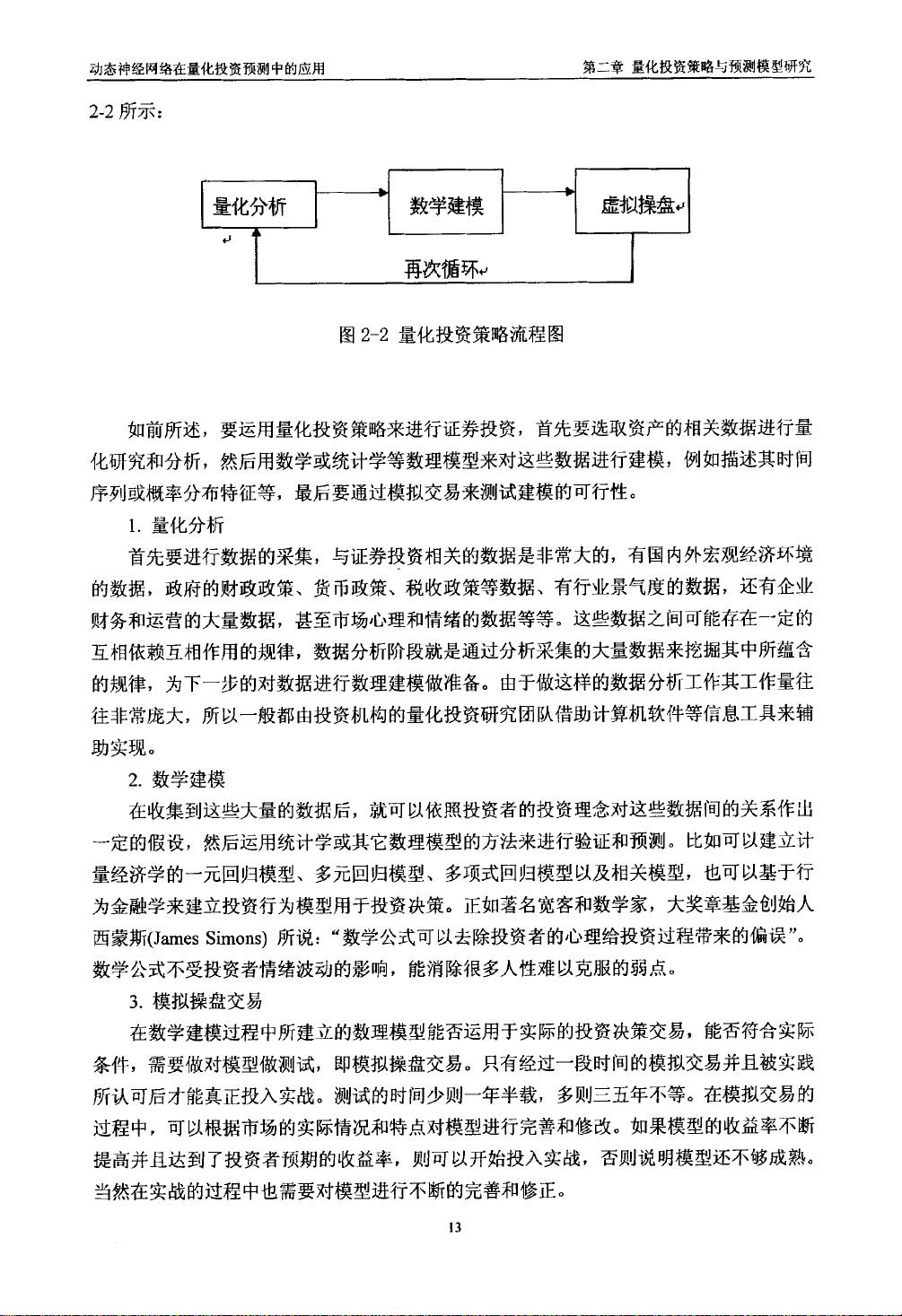

在文章的核心内容部分,第二章"量化投资策略与预测模型研究"详细介绍了几种常用的量化投资策略,如趋势跟踪、均值回归和动量策略,然后重点展示了动态神经网络如何结合这些策略,通过学习历史数据中的规律来预测未来的股价走势。神经网络的自适应性和对复杂模式的建模能力使其成为构建高效预测模型的关键。

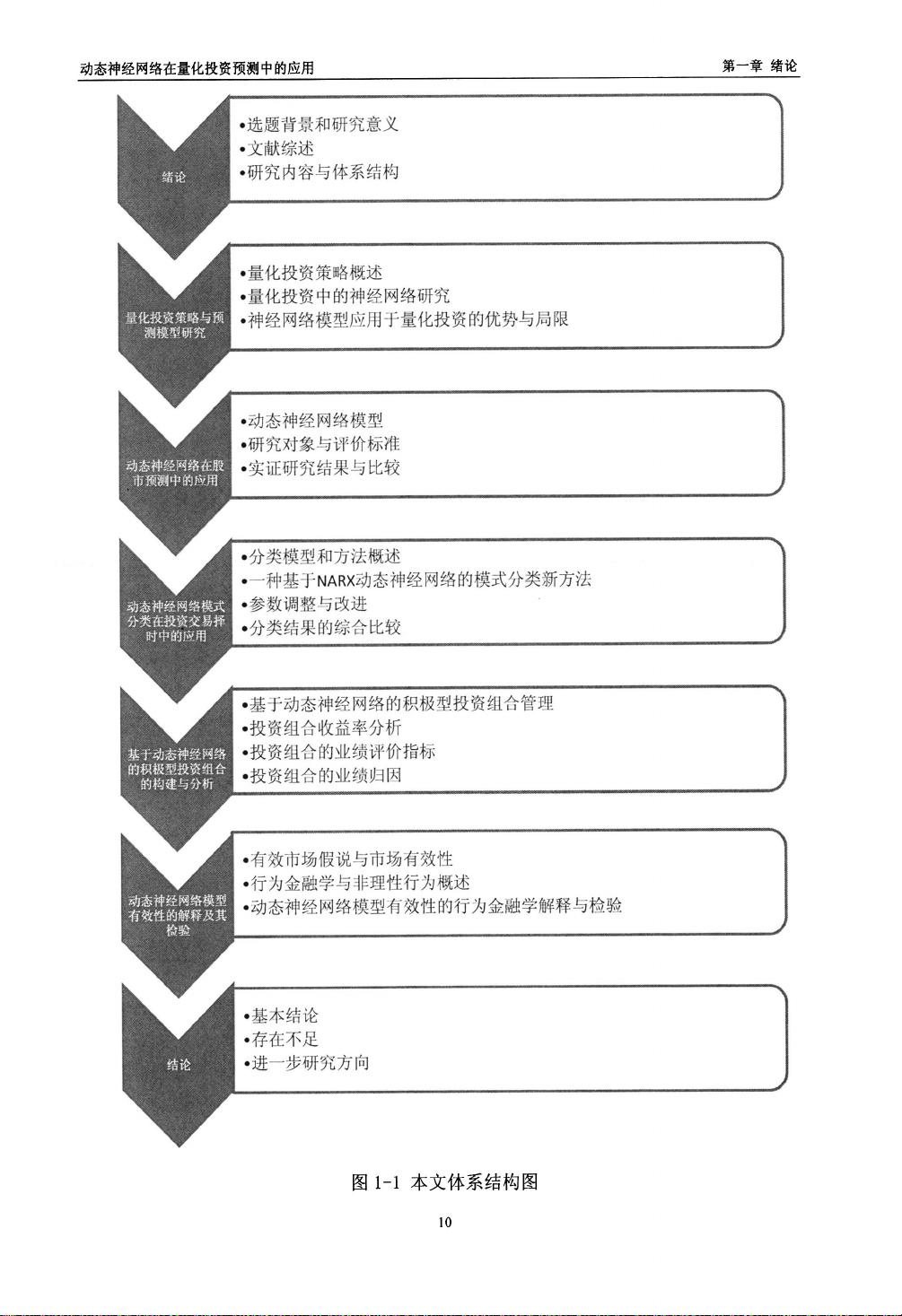

论文的体系结构清晰,分为理论阐述和实证分析两大部分。主要内容包括:动态神经网络的原理介绍,模型构建方法,以及通过实际数据集进行的预测性能评估。创新之处在于,作者可能采用了新颖的网络架构或者融合了其他技术,如强化学习,以提高预测准确性和稳定性。

总结来说,这篇论文深入研究了动态神经网络在量化投资预测中的应用,旨在利用其强大的学习能力和预测能力,为投资者提供更为精确和实时的市场信息,从而优化投资决策。通过理论分析和实证检验,论文展示了动态神经网络在复杂金融市场的实用价值,对于金融科技领域和投资实践具有重要的参考价值。

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-09-01 上传

2021-09-26 上传

2010-06-29 上传

2021-09-26 上传

2021-09-25 上传

2021-09-26 上传

ohmygodvv

- 粉丝: 507

- 资源: 4811

我的内容管理

展开

我的内容管理

展开

最新资源

- Raspberry Pi OpenCL驱动程序安装与QEMU仿真指南

- Apache RocketMQ Go客户端:全面支持与消息处理功能

- WStage平台:无线传感器网络阶段数据交互技术

- 基于Java SpringBoot和微信小程序的ssm智能仓储系统开发

- CorrectMe项目:自动更正与建议API的开发与应用

- IdeaBiz请求处理程序JAVA:自动化API调用与令牌管理

- 墨西哥面包店研讨会:介绍关键业绩指标(KPI)与评估标准

- 2014年Android音乐播放器源码学习分享

- CleverRecyclerView扩展库:滑动效果与特性增强

- 利用Python和SURF特征识别斑点猫图像

- Wurpr开源PHP MySQL包装器:安全易用且高效

- Scratch少儿编程:Kanon妹系闹钟音效素材包

- 食品分享社交应用的开发教程与功能介绍

- Cookies by lfj.io: 浏览数据智能管理与同步工具

- 掌握SSH框架与SpringMVC Hibernate集成教程

- C语言实现FFT算法及互相关性能优化指南