协方差矩阵:多维数据分析的关键

需积分: 9 176 浏览量

更新于2024-09-10

收藏 63KB DOCX 举报

协防差矩阵,也称为协方差矩阵,是多维数据集中的一个重要概念,在统计学和机器学习领域中扮演着关键角色。标准差和方差是一维数据的常用描述工具,它们分别衡量数据点与均值的离散程度和方差大小。然而,当面对多维度数据时,协方差矩阵能够揭示各变量之间的相关性。

协方差矩阵的本质是通过测量每个变量与其余所有变量之间变化的一致性来评估变量间的关联。它的每个元素表示对应两个变量的变异程度,是它们的方差的线性组合,具体计算公式是两个变量的标准差乘积的平均值。如果协方差为正,说明两个变量倾向于同时增大或减小;如果是负值,说明一个变量增大时,另一个变量倾向于减小,反之亦然;若接近于零,说明两个变量的变化独立。

在实际应用中,协防差矩阵在多元统计分析、主成分分析(PCA)以及因子分析等方法中至关重要。例如,在PCA中,协方差矩阵用于降维,通过找到数据的主要方向(特征向量),最大化数据的方差,从而提取出最能代表数据的信息。在金融领域,它被用于风险管理和资产组合优化,衡量不同资产之间的风险关联。

此外,协方差矩阵对于建立预测模型也非常重要,因为它可以帮助我们理解变量之间的相互作用,为建立相关性和回归模型提供依据。在机器学习中,高斯分布假设(即数据点围绕均值呈正态分布)中的许多算法,如线性回归和贝叶斯网络,都依赖于协方差矩阵来推断数据的概率分布。

协防差矩阵是一个强大的工具,它超越了一维数据的描述,提供了多维度数据的深入洞察,对于理解和处理复杂的数据集具有不可替代的价值。掌握并理解协方差矩阵的计算和应用,对数据科学家和工程师来说是一项必备技能。

关于协方差矩阵的概念及意义

(2010-11-16 15:51:39)

转载 ▼

标签:

杂谈

分类: 视频与图像处理 / 算法与

基础

在做幻觉脸时用 PCA,好不容易搞明白了原理,却发现溜掉了为什么计算协方差矩阵前要去

均值(其实很简单,不要笑我脑残哈),和同学讨论啊讨论啊,讨论结果只是证明了我们把曾

经学过的概率之类的忘的不胜什么了,所有就问了一下 Google,很幸运找到了一位很敬业的

小伙写的文章,贴出来警示一下自己要有人家这种钻研的精神!

源地址:http://www.pinkyway.info/2010/08/31/covariance/

%

今天看论文的时候又看到了协方差矩阵这个破东西,以前看模式分类的时候就特困扰,没想

到现在还是搞不清楚,索性开始查协方差矩阵的资料,恶补之后决定马上记录下来,嘿嘿~

本文我将用自认为循序渐进的方式谈谈协方差矩阵。

统计学的基本概念

学过概率统计的孩子都知道,统计里最基本的概念就是样本的均值,方差,或者再加个标准

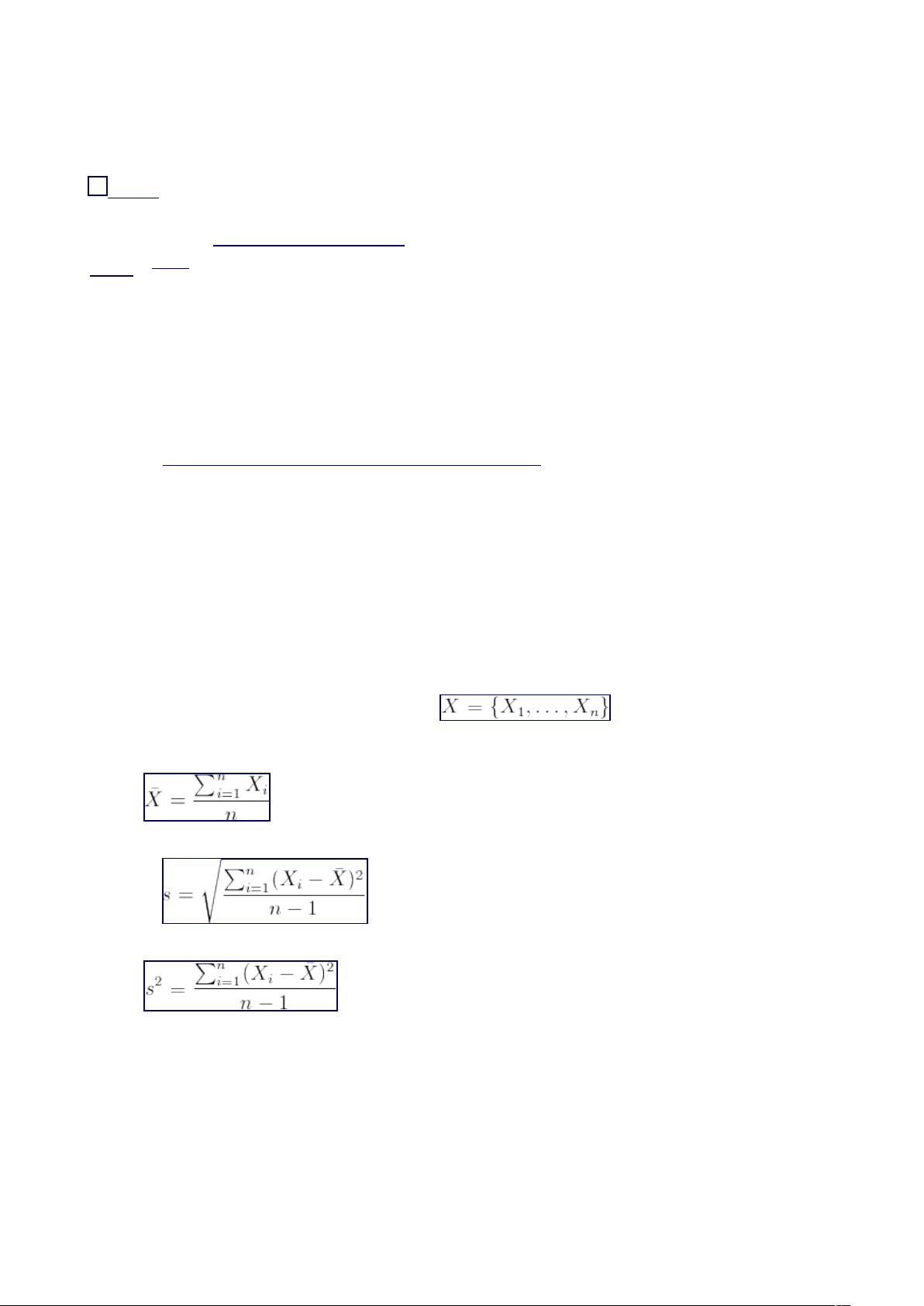

差。首先我们给你一个含有 n 个样本的集合 ,依次给出这些概念的公式

描述,这些高中学过数学的孩子都应该知道吧,一带而过。

均值:

标准差:

方差:

很显然,均值描述的是样本集合的中间点,它告诉我们的信息是很有限的,而标准差给我们

描述的则是样本集合的各个样本点到均值的距离之平均。以这两个集合为例,

[0,8,12,20]和[8,9,11,12],两个集合的均值都是 10,但显然两个集合差别是很大的,

计算两者的标准差,前者是 8.3,后者是 1.8,显然后者较为集中,故其标准差小一些,标准

差描述的就是这种“散布度”。之所以除以 n-1 而不是除以 n,是因为这样能使我们以较小的样

本集更好的逼近总体的标准差,即统计上所谓的“无偏估计”。而方差则仅仅是标准差的平方。

下载后可阅读完整内容,剩余3页未读,立即下载

1383 浏览量

664 浏览量

1063 浏览量

2021-03-13 上传

2021-10-02 上传

215 浏览量

2305 浏览量

203 浏览量

710 浏览量

feidaji

- 粉丝: 153

- 资源: 5

我的内容管理

展开

我的内容管理

展开