行业专长与审计质量:签字会计师任期的影响

版权申诉

138 浏览量

更新于2024-07-12

收藏 1.58MB PPTX 举报

"该文档是关于行业专长、审计任期与审计质量之间关系的研究报告,主要探讨了签字会计师的专业知识如何影响其审计任期与审计质量的关联性。研究使用了1998年至2002年间的上市公司数据,发现审计任期在签字会计师缺乏行业专长时能提高审计质量,但当会计师有行业专长时,这种正向关系减弱。此外,报告还讨论了客户特定知识效应、独立性效应和私人关系对审计质量的影响,以及不同学者对此主题的多元观点。研究提出了一个假设(H1),即在会计师缺乏行业专长时,审计任期延长更能提高审计质量,而有行业专长的会计师,这种提升作用会减弱。报告采用了分组回归检验的分析方法,并详细阐述了样本选择和数据来源。"

本文的研究聚焦于审计领域中的关键问题,即行业专长如何影响签字会计师的审计任期和审计质量。审计质量通常定义为审计师发现并报告财务报告错误的能力,而审计任期的长短则可能影响审计质量,既有正面作用也有负面作用。一方面,审计任期的延长使会计师积累了丰富的客户特定知识,从而提高审计质量;另一方面,长期服务可能导致独立性降低,审计质量下降。

研究发现,在签字会计师不具备行业专长的情况下,长期服务的客户特定知识效应更显著,能有效提升审计质量。然而,当会计师具备行业专长,这种知识效应不再显著,审计任期延长对审计质量的提升作用减弱。这一发现挑战了普遍认为审计任期越长审计质量越高的观点,因为行业专长可以部分抵消长期服务可能带来的负面影响。

研究还引用了其他学者的观点,例如Chi和Huang(2005)认为审计质量在一定年限后会因任期过长而降低,而Carey和Simnett(2006)则认为审计任期延长会导致审计质量下降。不过,Manry,Turner,and Mock(2008)及Chen,Lin,and Lin(2008)的研究则显示,审计任期与审计质量的提高存在正向关联。这些不同的见解反映了审计任期与审计质量复杂的关系。

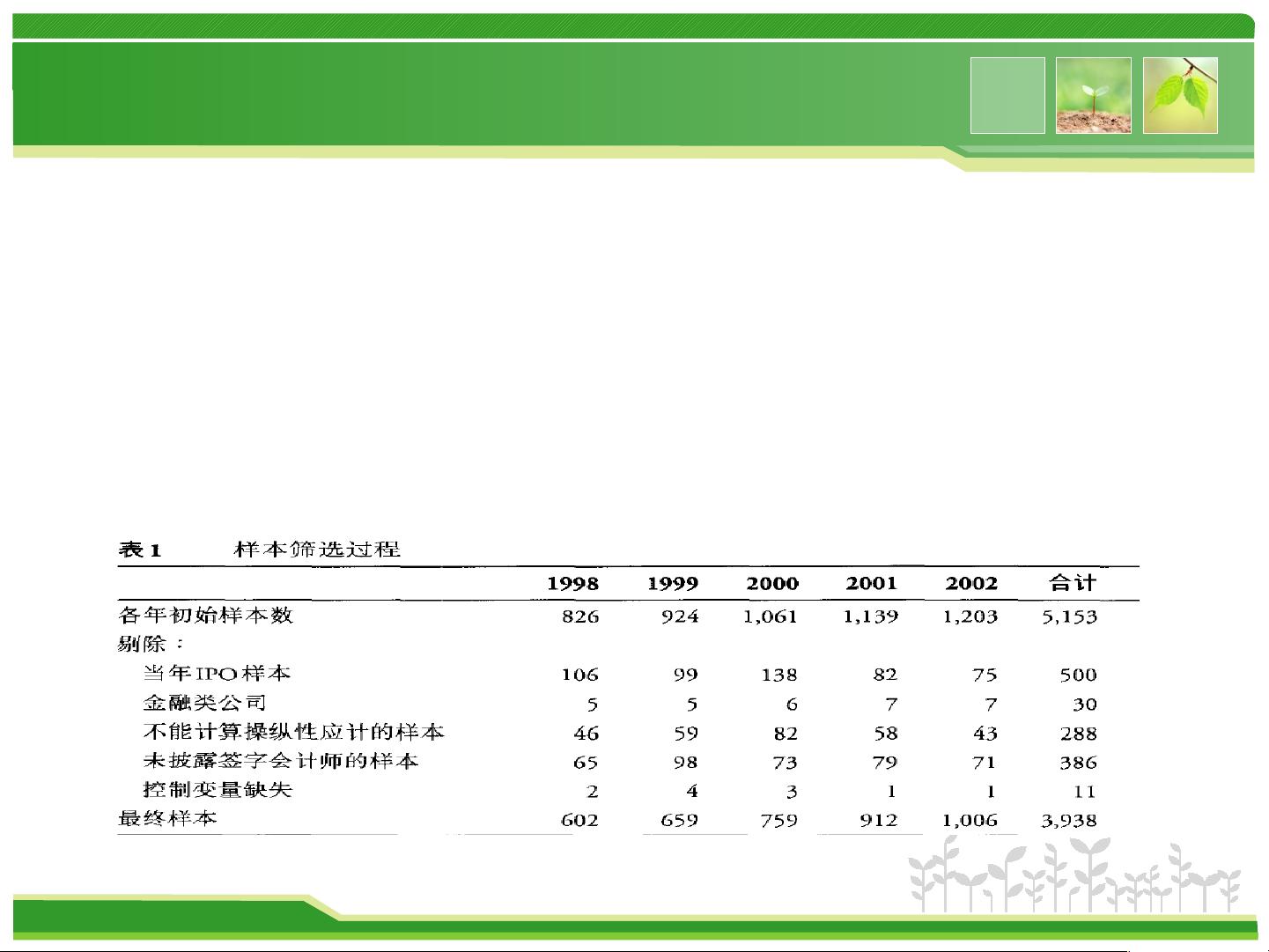

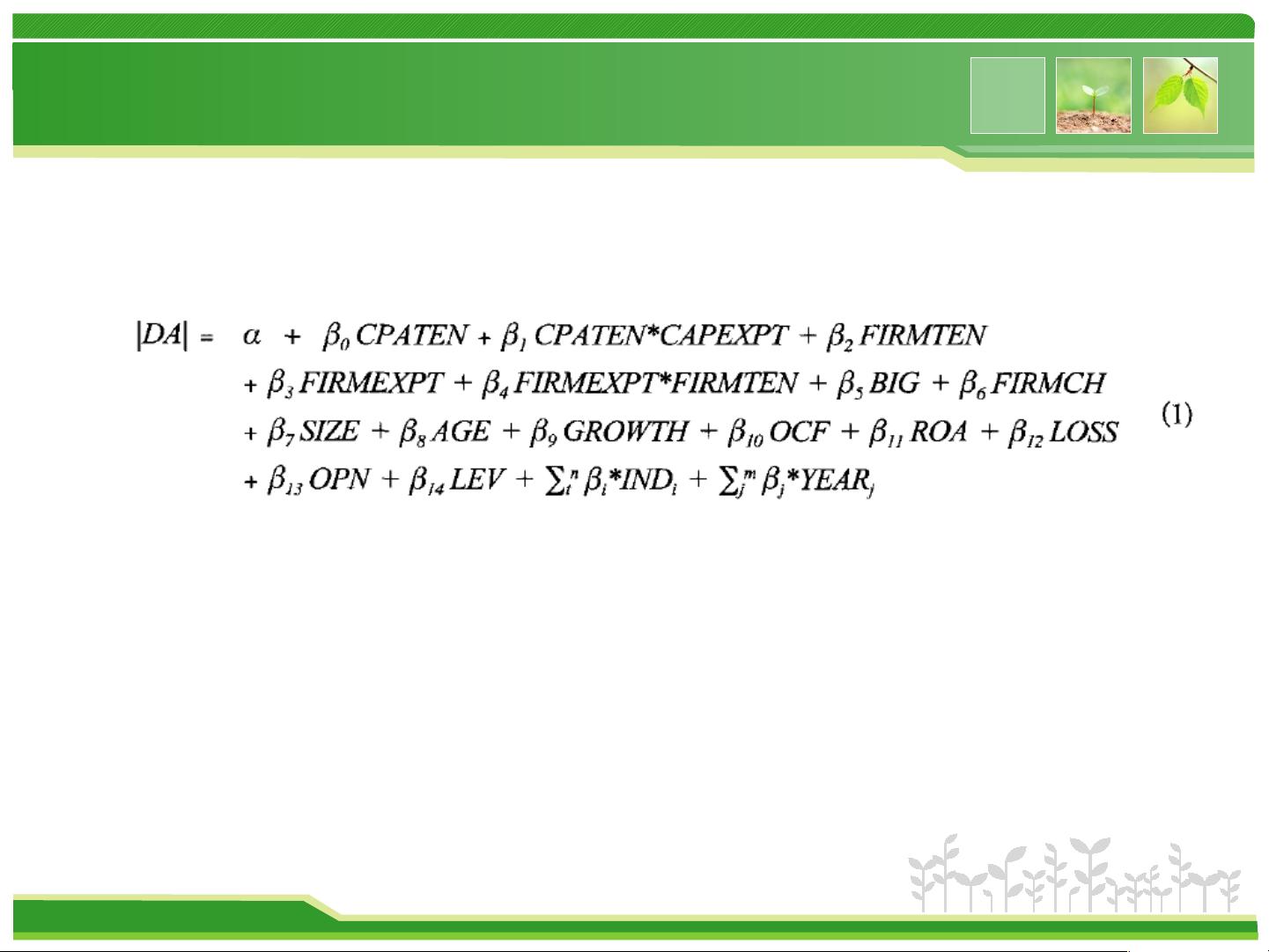

为了验证提出的假设(H1),研究采用了分组回归检验,通过对数据进行分析,以揭示行业专长与审计任期之间的交互效应。样本选择和数据来源是检验假设的重要基础,确保了研究的可靠性和有效性。

这篇研究报告揭示了行业专长在审计质量与审计任期关系中的重要角色,对于理解审计行业内的专业发展、审计服务质量和审计监管政策制定都有重要的启示作用。通过深入研究这些因素,可以更好地平衡审计师的独立性与专业知识,以提高审计工作的质量和效率。

本文研究内容

本文假说:

H1 :当会计师缺乏行业专长时,客户特定知识效应会更强,签

字会计师审计任期的延长能够提高审计质量。当会计师拥有行业专

长时,客户特定知识效应减弱,签字会计师任期的延长对审计质量

的提升作用会被弱化

样本选择和数据来源:

剩余35页未读,继续阅读

2021-10-11 上传

2023-02-26 上传

2023-05-26 上传

2023-03-21 上传

2023-05-26 上传

2023-06-02 上传

2023-05-29 上传

2023-05-26 上传

zhanglaoshi173

- 粉丝: 0

- 资源: 9万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端面试必问:真实项目经验大揭秘

- 永磁同步电机二阶自抗扰神经网络控制技术与实践

- 基于HAL库的LoRa通讯与SHT30温湿度测量项目

- avaWeb-mast推荐系统开发实战指南

- 慧鱼SolidWorks零件模型库:设计与创新的强大工具

- MATLAB实现稀疏傅里叶变换(SFFT)代码及测试

- ChatGPT联网模式亮相,体验智能压缩技术.zip

- 掌握进程保护的HOOK API技术

- 基于.Net的日用品网站开发:设计、实现与分析

- MyBatis-Spring 1.3.2版本下载指南

- 开源全能媒体播放器:小戴媒体播放器2 5.1-3

- 华为eNSP参考文档:DHCP与VRP操作指南

- SpringMyBatis实现疫苗接种预约系统

- VHDL实现倒车雷达系统源码免费提供

- 掌握软件测评师考试要点:历年真题解析

- 轻松下载微信视频号内容的新工具介绍