AI驱动的高速光模块市场:800G与CPO趋势分析

版权申诉

120 浏览量

更新于2024-08-04

收藏 1.21MB DOCX 举报

"高速光模块&CPO产业格局全景梳理"

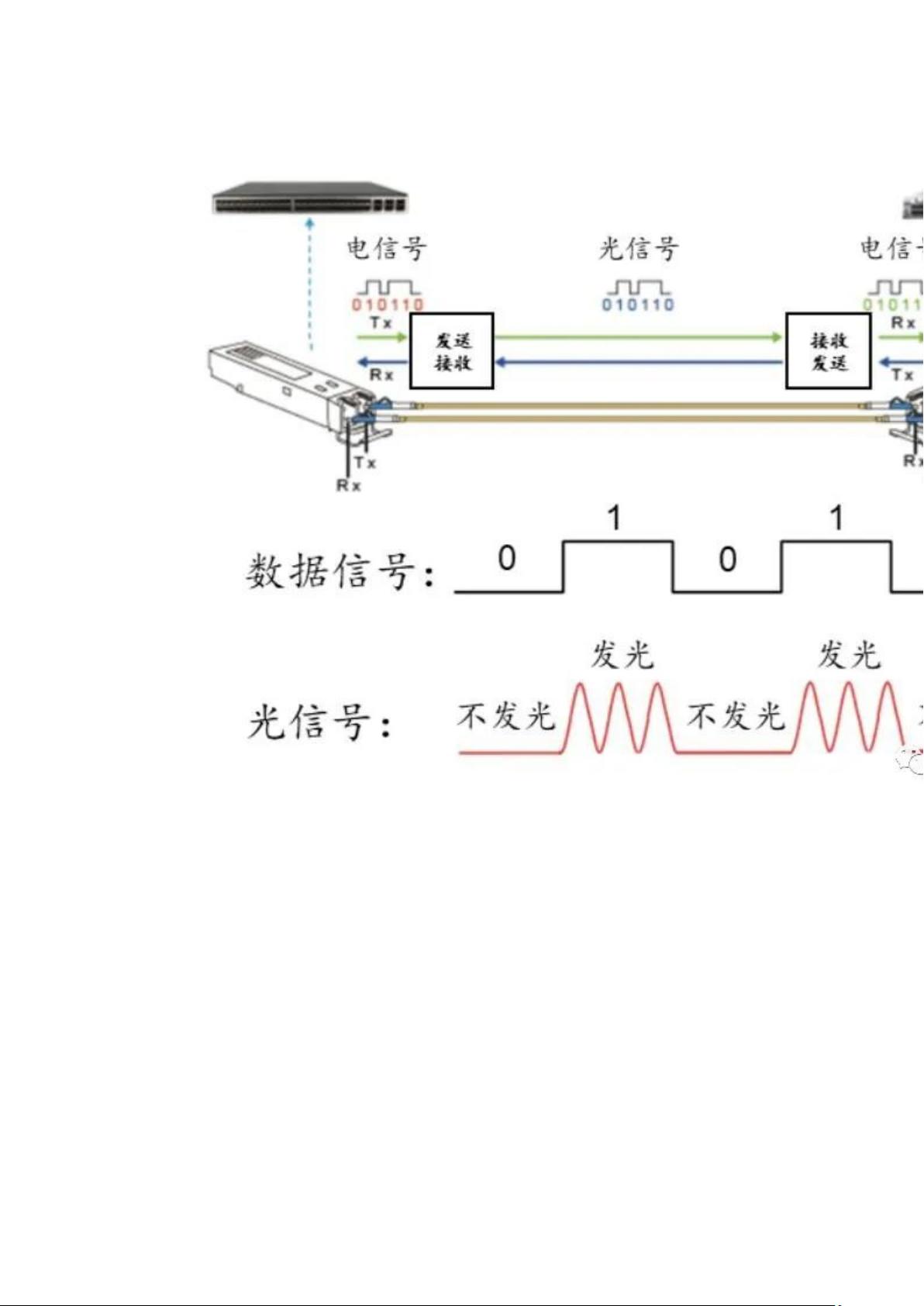

高速光模块是现代数据中心和通信网络中的关键组件,它们在光纤通信系统中扮演着电信号与光信号转换的角色,确保数据高效、快速地传输。随着人工智能(AI)的快速发展,对数据中心性能的需求急剧增加,特别是大数据处理和存储的需求,使得高速光模块成为了支持这种增长的关键技术。

AI大模型的广泛应用推动了数据中心的升级,全球超大规模数据中心的数量正在快速增长。据Synergy Research Group统计,未来三年内,超大规模数据中心将超过1,000个。这一趋势强化了对高速光模块,特别是800G光模块的需求。例如,NVIDIA的H100和A100等高性能GPU的推出,表明了AI数据中心对高带宽通信能力的追求,进一步验证了高速光模块市场潜力。

光模块的市场需求也体现在数据通信市场上。据FROST & SULLIVAN预测,全球光模块市场规模将从2020年的105.4亿美元增长至2024年的138.2亿美元,其中数据通信市场占比显著提高,成为市场增长的主要驱动力。在中国,受益于AI驱动的数据中心建设和5G网络的深化布局,光模块市场预计将有更大的发展空间。

在光模块的产业链中,上游包括电子元器件、PCB、光芯片和结构件等供应商。光芯片作为关键组件,占光模块总成本的26%,其性能直接影响光模块的效率。下游主要客户为电信运营商和云服务提供商,这些大企业的需求量大,对光模块的性能和稳定性有着严格要求。

光模块的迭代周期通常为3-4年,如100G光模块经历了大约5年的生命周期,而400G光模块自2020年起开始大规模部署,预计2022-2024年间将持续增长。同时,800G光模块在2022年第四季度开始商业化,2023年预计将大规模投放市场,标志着光通信技术的又一次重大飞跃。

总体来看,高速光模块和CPO(Co-Packaged Optics,共封装光学)产业的发展前景广阔,随着技术的不断创新和市场需求的增加,这一领域的竞争将更加激烈,同时也将推动整个光通信行业向着更高带宽、更低延迟和更高效能的方向发展。

根据应用领域进行划分,主要有数通市场(Datacom)和电信市场(Telecom)。经历多年演进,形成了数通市场

规模大于电信市场的格局。数通光模块平均迭代周期约 3-4 年,例如 100G 从 2016 年开始上量到 2021 年已有 5 年的生

命周期,预计 400G 生命周期也将达到 4-5 年。400G 数通光模块从 2020 年开始进入规模上量阶段,22-24 年有望持续上

量,800G 数通产品从 2022Q4 开始规模化商用,预计 2023 年将进入大规模交付。

剩余12页未读,继续阅读

2024-03-05 上传

2023-04-26 上传

2023-10-24 上传

2021-10-23 上传

产品经理自我修养

- 粉丝: 236

- 资源: 7718

我的内容管理

展开

我的内容管理

展开

最新资源

- rt-thread-code-stm32f407-atk-explorer.rar探索者 STM32F407 是正点原子

- Winsoft WebView v6.6 for Delphi & CB

- nacos-server-2.3.0压缩包

- EMS Advanced Data Export 4.17.0.5 D12.rar

- 帕金森患者数据帕金森患者数据

- DOCXReadWrite D11 D12.7z

- Easy Save - The Complete Save Data Serializer System 3.5.6

- PyCharm安装教程

- 哈工大-操作系统-考试

- 机器学习实验所需内容.zip

- 哈工大计算机操作系统历年试题(含答案哦)

- 湖南科技大学计算机组成原理课设

- DelphiVCL4Python-main.zip

- 微信小程序设计-健康菜谱.zip

- 微信小程序设计-笑话.zip

- 微信小程序设计-V2EX社区小程序.zip