"IRB系统:商业银行内部评级法风险管理"

需积分: 40 93 浏览量

更新于2023-12-30

收藏 2.67MB PPT 举报

风险管理系统是商业银行中一项非常重要的IT系统,其中信用风险是其中一个关键的方面。而内部评级系统(IRB)是一种评估借款人信用风险的方法。IRB系统根据银行自身所拥有的信息、经验和技术对评级对象进行评级。IRB系统将信用风险分为六大敞口类别,分别为公司风险、国家风险、银行风险、零售风险、项目融资风险和股权风险。对于每一种敞口类别,银行通过各种风险要素来计量存在的信用风险,包括违约概率(PD)、违约损失率(LGD)、违约风险暴露(EAD)和期限(M)。

在IRB系统中,公司风险、银行风险和国家风险的内部评级法可以分为初级法和高级法。初级法要求商业银行使用自身客户评级来估计每一等级客户的违约概率(PD),其他风险要素则采用监管当局的估计值。而高级法要求商业银行使用自身的二维评级体系来估计违约概率(PD)、违约损失率(LGD)、违约风险暴露(EAD)和期限(M)。

违约定义在IRB系统中也扮演着重要的角色,它包括借款人无法偿还债务、债务人的任意失信行为、逾期等情况。

内部评级法在信用风险计量和资本配置方面具有优越性,但同时也对商业银行的风险管理体系提出了更高的要求。为了满足最低标准并在新巴塞尔资本协议正式实施时达到使用IRB法的要求,商业银行需要尽快建立内部风险评级框架。首先,银行需要建立有效的风险评级系统,该系统应包括从评级方法到数据收集、风险评估、损失量测算和数据存储等各个环节。其次,银行需要对客户进行有效的细分,以便更准确地测算所承担的风险和所需的经济资本配置。最后,银行需要确保评级的完整性,即对所有借款人进行风险评级。

总而言之,风险管理系统中的信用风险内部评级系统(IRB)是商业银行重要的IT系统之一。该系统通过使用不同的评级方法和风险要素来评估借款人的信用风险。内部评级法分为初级法和高级法,要求银行建立有效的风险评级系统,并对客户进行细分,同时确保评级的完整性。通过实施IRB系统,商业银行可以更好地计量和管理信用风险。

核

核

心

心

业

业

务

务

系

系

统

统

—

—

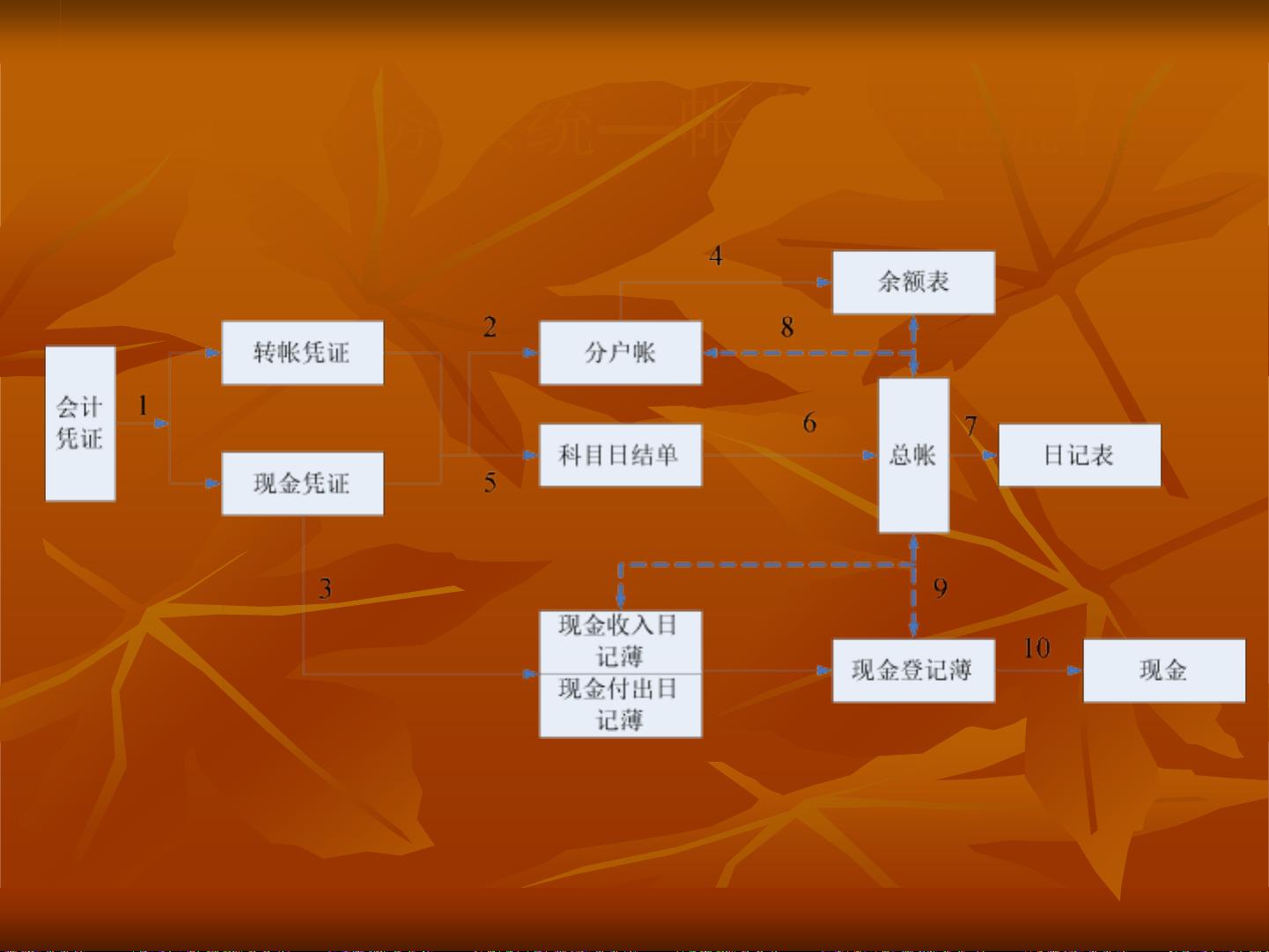

总

总

账

账

总

总

账

账

系

系

统

统

是

是

会

会

计

计

核

核

算

算

的

的

核

核

心

心

部

部

分

分

。

。

用

用

来

来

记

记

录

录

全

全

部

部

经

经

济

济

业

业

务

务

,

,

提

提

供

供

各

各

种

种

资

资

产

产

、

、

负

负

债

债

、

、

所

所

有

有

者

者

权

权

益

益

、

、

成

成

本

本

费

费

用

用

、

、

收

收

入

入

和

和

成

成

果

果

等

等

总

总

括

括

核

核

算

算

资

资

料

料

的

的

分

分

类

类

帐

帐

薄

薄

。

。

是

是

生

生

成

成

会

会

计

计

报

报

表

表

的

的

主

主

要

要

依

依

据

据

。

。

核

核

心

心

业

业

务

务

系

系

统

统

以

以

及

及

财

财

务

务

系

系

统

统

根

根

据

据

平

平

行

行

记

记

帐

帐

原

原

理

理

,

,

实

实

时

时

或

或

定

定

期

期

将

将

各

各

汇

汇

总

总

科

科

目

目

机

机

构

构

代

代

码

码

,

,

借

借

贷

贷

方

方

币

币

种

种

,

,

发

发

生

生

额

额

,

,

余

余

额

额

等

等

信

信

息

息

登

登

记

记

在

在

总

总

账

账

系

系

统

统

,

,

俗

俗

称

称

“

“

登

登

总

总

账

账

”

”

。

。

有

有

的

的

银

银

行

行

总

总

帐

帐

系

系

统

统

做

做

在

在

核

核

心

心

系

系

统

统

内

内

,

,

也

也

有

有

的

的

银

银

行

行

采

采

用

用

独

独

立

立

总

总

账

账

系

系

统

统

。

。

剩余140页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2014-03-10 上传

2011-07-10 上传

2021-09-26 上传

2010-11-11 上传

2021-09-26 上传

2021-09-26 上传

巴黎巨星岬太郎

- 粉丝: 17

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Python中快速友好的MessagePack序列化库msgspec

- 大学生社团管理系统设计与实现

- 基于Netbeans和JavaFX的宿舍管理系统开发与实践

- NodeJS打造Discord机器人:kazzcord功能全解析

- 小学教学与管理一体化:校务管理系统v***

- AppDeploy neXtGen:无需代理的Windows AD集成软件自动分发

- 基于SSM和JSP技术的网上商城系统开发

- 探索ANOIRA16的GitHub托管测试网站之路

- 语音性别识别:机器学习模型的精确度提升策略

- 利用MATLAB代码让古董486电脑焕发新生

- Erlang VM上的分布式生命游戏实现与Elixir设计

- 一键下载管理 - Go to Downloads-crx插件

- Java SSM框架开发的客户关系管理系统

- 使用SQL数据库和Django开发应用程序指南

- Spring Security实战指南:详细示例与应用

- Quarkus项目测试展示柜:Cucumber与FitNesse实践