"ARCH与GARCH模型:参数估计与异方差形式修正"

需积分: 0 101 浏览量

更新于2024-03-25

收藏 555KB DOCX 举报

ARCH模型(Autoregressive Conditional Heteroskedasticity)和GARCH模型(Generalized Autoregressive Conditional Heteroskedasticity)是用来处理时间序列数据中存在的异方差性的模型。异方差性指的是误差项的方差不是恒定的,而是随着时间或其他因素的变化而变化。在实际应用中,常常发现存在大的误差与小的误差成群出现的情况,这种特殊的异方差形式会影响参数估计的准确性。

在一个典型的回归方程中,如果误差项的方差与自变量之间存在一定的关联关系,就会导致参数估计的偏差。为了解决这个问题,可以采用加权最小二乘法或者引入ARCH模型或GARCH模型来修正误差项的异方差性。

ARCH模型是由Robert Engle提出的一种自回归条件异方差模型,它的基本思想是误差项的方差可以用过去的误差项来解释。具体来说,ARCH模型假设误差项的方差是过去误差项平方的线性组合,通过对过去误差项的平方进行自回归建模来捕捉其变化规律。ARCH模型可以有效地处理由于异方差性导致的参数估计的偏差问题,提高模型的拟合效果。

而GARCH模型是对ARCH模型的一种扩展,它在考虑过去误差项的平方的同时还引入了过去的方差的影响。GARCH模型在建模误差项方差的同时还能够捕捉到方差的变化模式,更加贴合实际的异方差性情况。通过引入GARCH模型,可以进一步改善参数估计的准确性,提高模型的拟合度。

总的来说,ARCH模型和GARCH模型在金融领域和宏观经济领域等实际应用中具有重要意义。它们可以帮助研究人员更准确地估计模型参数,更好地把握数据的特征和规律,从而做出更合理的预测和决策。在处理具有异方差性的时间序列数据时,采用ARCH模型和GARCH模型是一种有效的方法。通过对数据的异方差性进行建模和修正,可以提高模型的预测精度,为决策提供更可靠的依据。

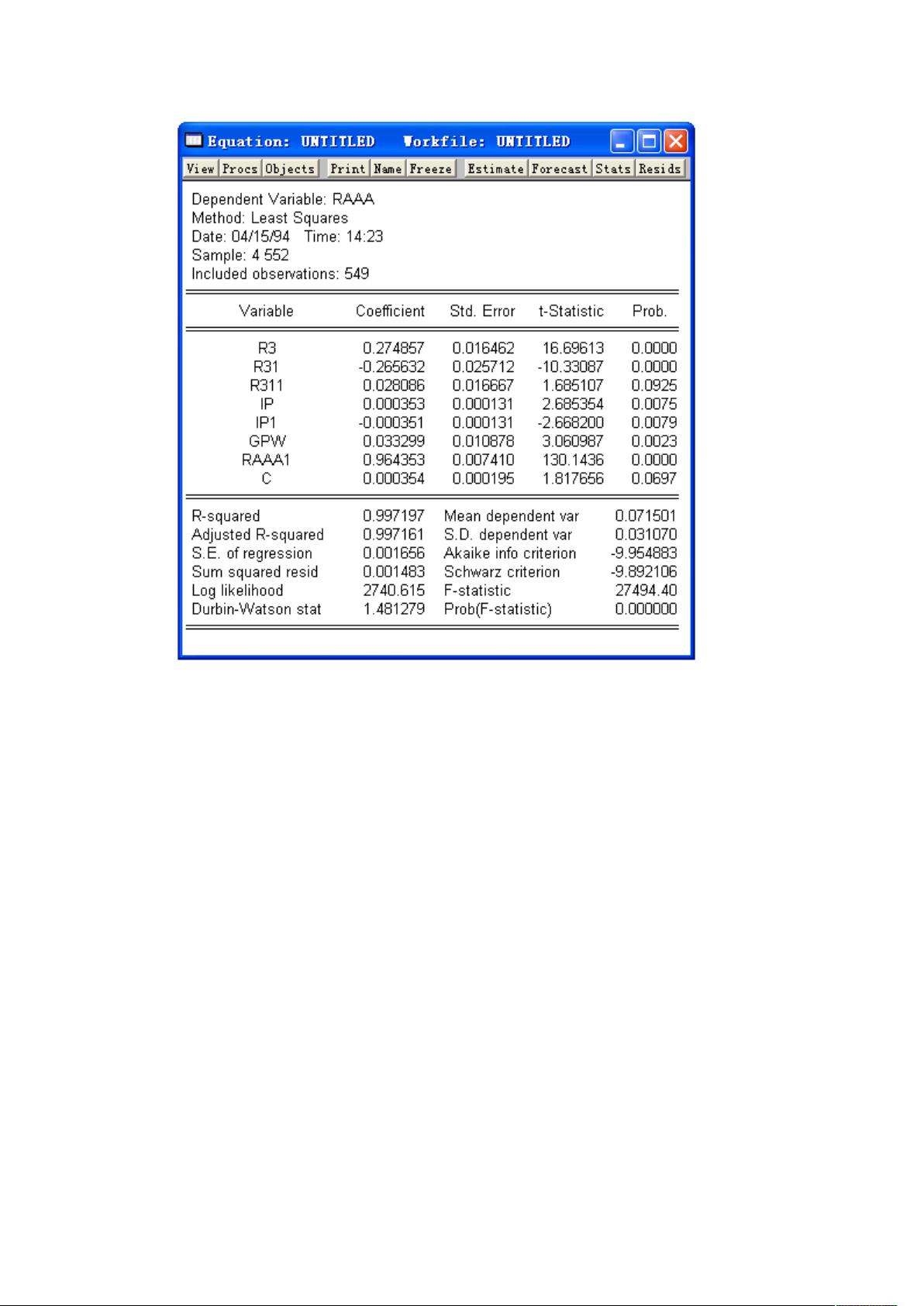

图 3.1.2:最小二乘估计的计算结果

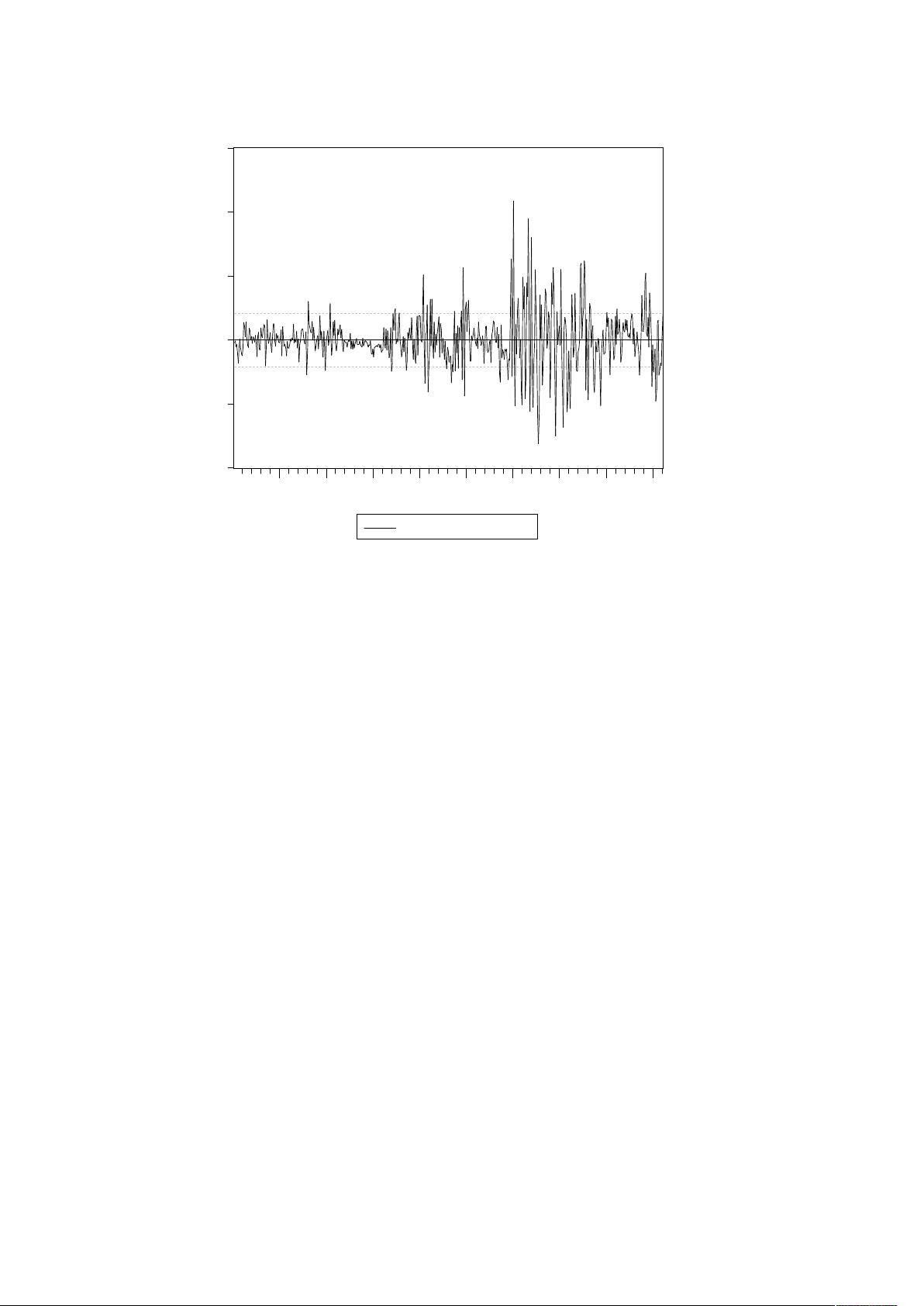

图 3.1.3 显示的是该回归的残差。我们注意到波动的“成群”现象,波动在一些较长的

时间内会非常小(例如 1962 年~1967 年),在其他一些较长的时间内会非常大(例如 1980

年~1988 年)。这些情况都说明其误差项具有条件异方差。因此可以考虑使用 ARCH 或

GARCH 模型表示。

剩余37页未读,继续阅读

128 浏览量

124 浏览量

235 浏览量

2022-01-12 上传

2021-10-08 上传

344 浏览量

2023-04-19 上传

猫一样的女子245

- 粉丝: 234

我的内容管理

展开

我的内容管理

展开

最新资源

- A7Demo.appstudio:探索JavaScript应用开发

- 百度地图范围内的标注点技术实现

- Foobar2000绿色汉化版:全面提升音频播放体验

- Rhythm Core .NET库:字符串与集合扩展方法详解

- 深入了解Tomcat源码及其依赖包结构

- 物流节约里程法的文档整理与实践分享

- NUnit3.vsix:快速安装NUnit三件套到VS2017及以上版本

- JQuery核心函数使用速查手册详解

- 多种风格的Select下拉框美化插件及其js代码下载

- Mac用户必备:SmartSVN版本控制工具介绍

- ELTE IK Web编程与Web开发课程内容详解

- QuartusII环境下的Verilog锁相环实现

- 横版过关游戏完整VC源码及资源包

- MVC后台管理框架2021版:源码与代码生成器详解

- 宗成庆主讲的自然语言理解课程PPT解析

- Memcached与Tomcat会话共享与Kryo序列化配置指南