R语言实现时间序列分析:构建平稳模型

"本资源主要探讨了时间序列分析在R软件中的应用,特别是关于平稳时间序列模型的构建和实现。内容涉及如何通过线性回归处理非平稳成分,并通过选择合适的时间序列模型来处理残差中的相关性问题。"

在时间序列分析中,我们通常会遇到具有明确趋势和季节性模式的数据序列。这些非平稳组件可以通过适当的选择线性回归模型来解释,例如,通过拟合趋势和季节性,使得残差不再包含明显趋势或季节性模式。然而,即使如此,残差仍然可能在时间上存在关联,即时间序列的值可能会聚集在一起或者相邻观测值之间存在负相关。

例如,与厄尔尼诺现象密切相关的南方涛动指数(SOI)的月度数据往往变化缓慢,可能导致持续的天气模式。在这种情况下,相邻的观测值可能存在正相关。另一方面,异常高的月度销售数据之后可能跟着异常低的数值,因为消费者在前一个月购买的库存可以满足后续需求,导致负相关性。

第六章“Stationary Models”主要关注平稳时间序列模型,这类模型适用于没有明显趋势或季节性循环的残差序列。通过建立平稳模型,我们可以更好地理解和处理这些时间上的相关性,进一步提高预测的准确性。R语言提供了一系列函数来实现这些模型,如ARIMA(自回归整合滑动平均模型)、状态空间模型等。

在实际应用中,可以先用线性回归模型去除趋势和季节性,然后将得到的残差序列拟合到平稳模型中。这种组合模型能够捕捉到时间序列中更复杂的动态结构,从而提供更精确的预测。R软件中的包如`stats`、`forecast`和`tsibble`提供了丰富的工具来实现这些分析步骤,包括模型选择、参数估计和模型验证。

本资源深入介绍了如何利用R软件进行时间序列分析,特别是针对平稳时间序列模型的构建,强调了处理时间序列残差相关性的方法,以及如何通过这些模型改进预测性能。对于想要掌握R语言进行时间序列分析的读者来说,这是一份非常有价值的学习资料。

124 6 Stationary Models

0 2 4 6 8 10

0.0 0.5 1.0

lag k

ρρ

k

(a)

0 2 4 6 8 10

0 1

lag k

ρρ

k

(b)

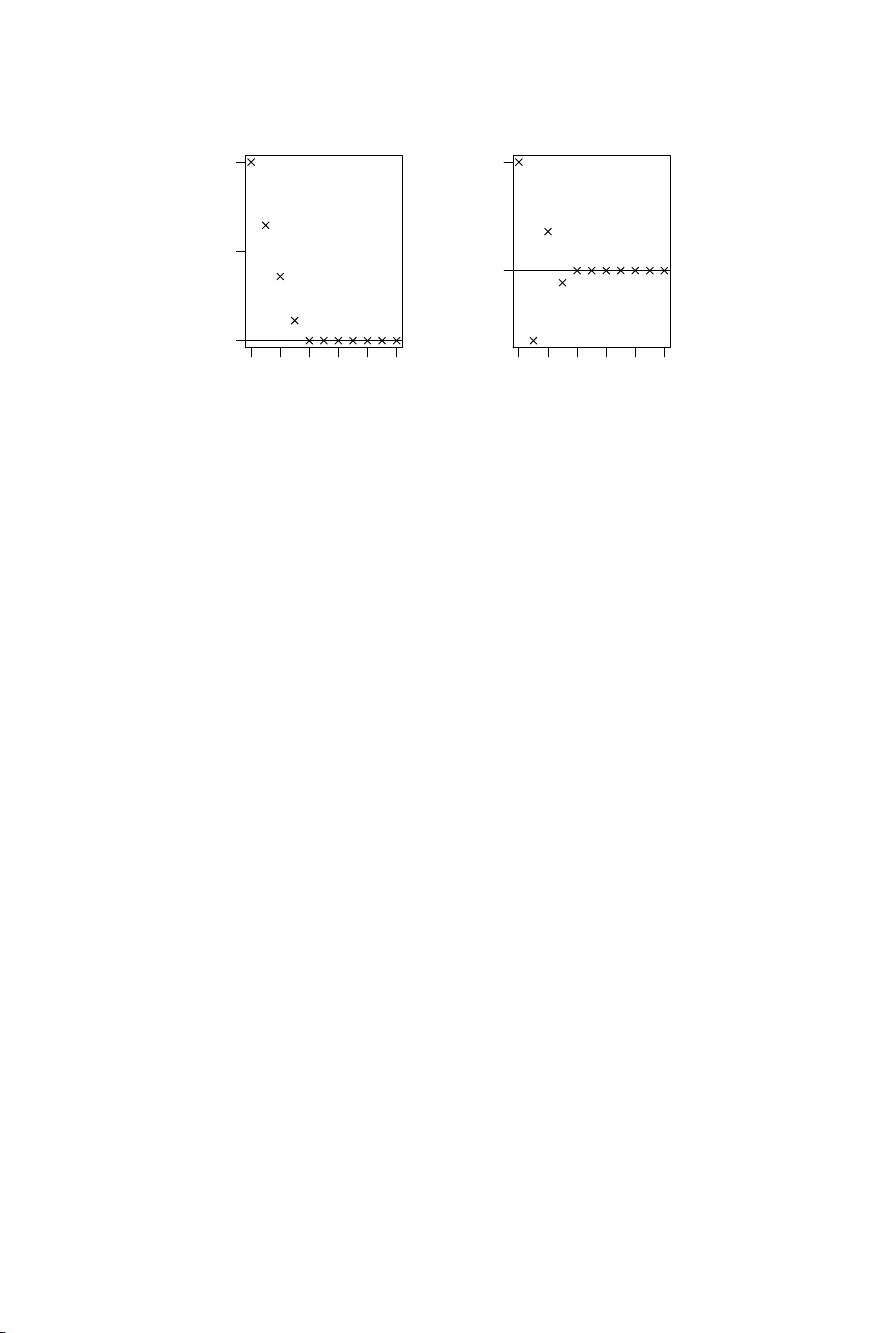

Fig. 6.1. Plots of the autocorrelation functions for two MA(3) processes: (a) β

1

=

0.7, β

2

= 0.5, β

3

= 0.2; (b) β

1

= −0.7, β

2

= 0.5, β

3

= −0.2.

correlations at lags 1 and 3. The function expression is used to get the

Greek symbol ρ.

The code below can be used to simulate the MA(3) process and plot the cor-

relogram of the simulated series. An example time plot and correlogram are

shown in Figure 6.2. As expected, the first three autocorrelations are signif-

icantly different from 0 (Fig. 6.2b); other statistically significant correlations

are attributable to random sampling variation. Note that in the correlogram

plot (Fig. 6.2b) 1 in 20 (5%) of the sample correlations for lags greater than

3, for which the underlying population correlation is zero, are expected to be

statistically significantly different from zero at the 5% level because multiple

t-test results are being shown on the plot.

> set.seed(1)

> b <- c(0.8, 0.6, 0.4)

> x <- w <- rnorm(1000)

> for (t in 4:1000) {

for (j in 1:3) x[t] <- x[t] + b[j] * w[t - j]

}

> plot(x, type = "l")

> acf(x)

6.4 Fitted MA models

6.4.1 Model fitted to simulated series

An MA(q) model can be fitted to data in R using the arima function with

the order function parameter set to c(0,0,q). Unlike the function ar, the

剩余16页未读,继续阅读

117 浏览量

2018-11-25 上传

2018-04-12 上传

2018-02-27 上传

2024-02-16 上传

hanjiayu126

- 粉丝: 1

- 资源: 16

我的内容管理

展开

我的内容管理

展开

最新资源

- JavaScript实现的高效pomodoro时钟教程

- CMake 3.25.3版本发布:程序员必备构建工具

- 直流无刷电机控制技术项目源码集合

- Ak Kamal电子安全客户端加载器-CRX插件介绍

- 揭露流氓软件:月息背后的秘密

- 京东自动抢购茅台脚本指南:如何设置eid与fp参数

- 动态格式化Matlab轴刻度标签 - ticklabelformat实用教程

- DSTUHack2021后端接口与Go语言实现解析

- CMake 3.25.2版本Linux软件包发布

- Node.js网络数据抓取技术深入解析

- QRSorteios-crx扩展:优化税务文件扫描流程

- 掌握JavaScript中的算法技巧

- Rails+React打造MF员工租房解决方案

- Utsanjan:自学成才的UI/UX设计师与技术博客作者

- CMake 3.25.2版本发布,支持Windows x86_64架构

- AR_RENTAL平台:HTML技术在增强现实领域的应用