XGBoost预测银行倒闭风险:数维杯优秀论文探索

版权申诉

53 浏览量

更新于2024-06-15

收藏 1.76MB PDF 举报

"这篇论文是关于2022年第七届‘数维杯’大学生数学建模挑战赛的一篇优秀作品,主题为基于XGBoost的银行倒闭风险预测模型。论文通过数据包络分析(DEA)评估银行效率,使用XGBoost、神经网络和二元Logistic回归算法探究银行倒闭风险,对比不同分析方法的效果,并对银行倒闭风险进行预测。"

本文深入探讨了银行倒闭风险预测这一重要议题,旨在通过先进的数据分析方法提高预测准确性,从而降低个人和企业的潜在损失。首先,研究团队运用数据包络分析(DEA)方法,从64项指标中筛选出合适的投入产出指标,通过CCR模型和BBC模型计算银行的综合效率、纯技术效率和规模效率,以确定银行倒闭效率的界限。

其次,论文聚焦于机器学习在风险预测中的应用,对比了神经网络算法、XGBoost和传统的二元Logistic回归模型。XGBoost模型在预测银行倒闭风险方面的表现尤为突出,因此被用于分析影响银行倒闭的最重要因素,并给出特征重要性排序。

在问题3中,研究者对比了DEA分析和机器学习模型在预测银行倒闭效果上的差异,进一步验证了XGBoost模型的优越性。接着,在问题4中,论文选取了2021年数据中的40家银行,通过二次训练模型来预测其他银行的倒闭风险,这为实际风险预警提供了可能。

最后,问题5关注时间序列预测,通过计算指标变动误差率和欧氏距离等指标,构建了银行破产概率的时间序列,并运用线性回归进行预测,以揭示银行倒闭风险的动态变化趋势。

模型的评价与优化部分,作者指出XGBoost模型的优势在于其高预测精度和对复杂关系的捕捉能力,但也提到模型可能存在的局限性,如对数据质量的依赖以及解释性的挑战。

这篇数维杯优秀论文展示了数学建模在金融风险预测领域的强大应用,特别是XGBoost模型在银行倒闭风险预测中的高效性能,为相关领域的研究和实践提供了有价值的参考。

Team # 2022031310298

5

问题 4 要求从 2021 年数据中筛选出最具代表意义的 20 家现存银行和 20 家倒闭银

行,并利用这些银行数据对其它银行倒闭风险进行预测。对于数据的筛选,利用问题 3

所建立的倒闭风险预测模型,将 2021 年的数据进行倒闭风险预测,得到每家银行倒闭

的概率,分别筛选出概率最高和概率最低的 20 家银行。然后再使用问题 3 得到的模型

对这 40 家银行进行训练,使用训练好的模型预测其他银行。

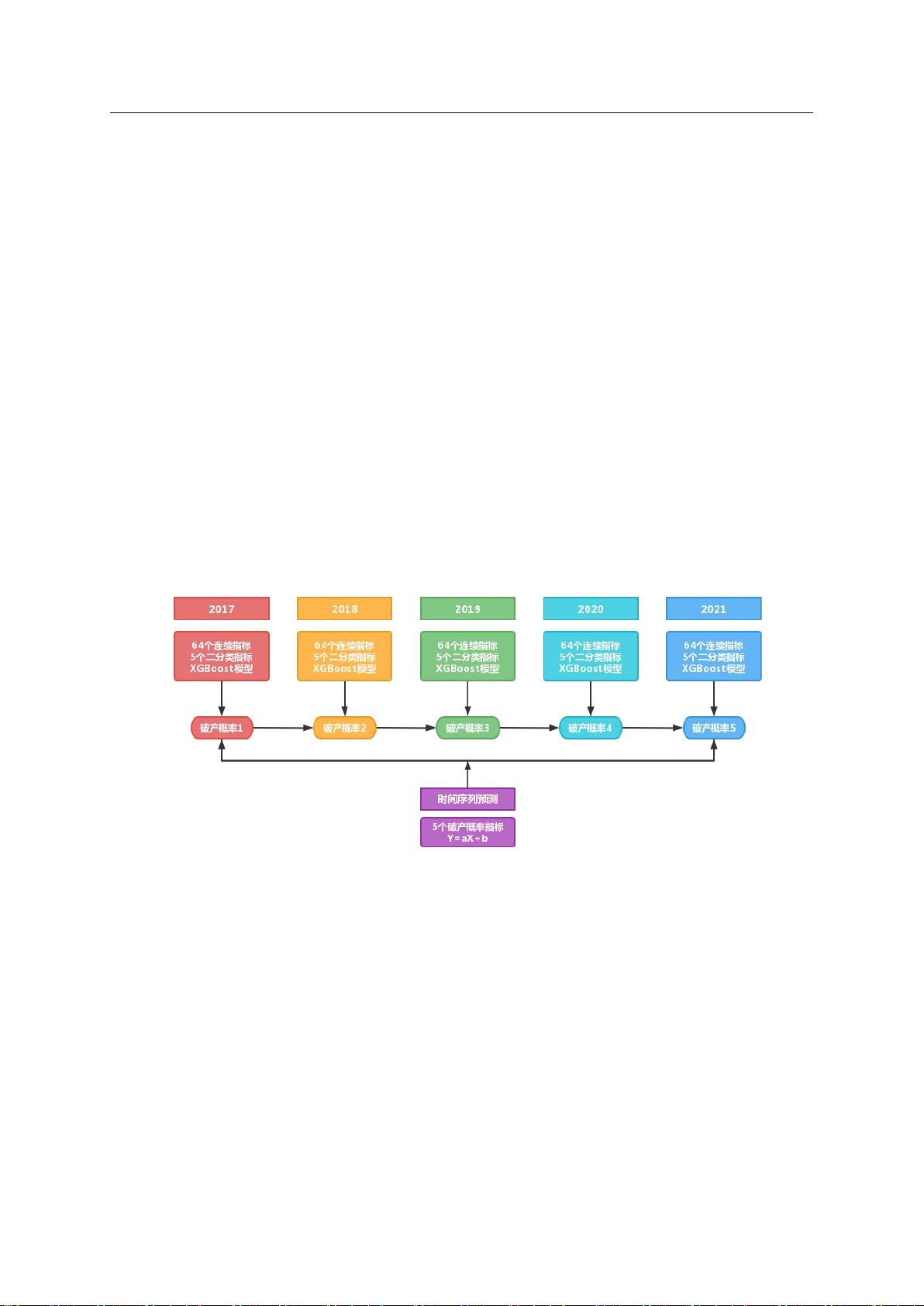

2.5 问题 5 的分析

问题 5 要找出 2017 年至 2021 年的银行数据中哪些数据可能来自同一家银行,我们

首先计算指标变动误差率及欧氏距离等指标,并综合这些指标找出属于同一家银行连续

五年的相关数据。其次,利用这些数据预测出的破产概率组成跨度为五年的时间序列。

最后,再用线性回归对这些银行的破产概率序列进行预测。具体模型预测流程如下图所

示。

图 2-2 问题 5 的模型思路

剩余34页未读,继续阅读

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

阿拉伯梳子

- 粉丝: 2295

- 资源: 5734

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南