基金业绩评价与R语言实践:因子分析驱动的选股择时策略

版权申诉

163 浏览量

更新于2024-07-02

收藏 1.99MB PDF 举报

本文主要探讨了在当前中国基金市场日益规范化的大背景下,投资者和基金管理人面临的一个关键问题,即如何有效评价基金的业绩以支持投资决策和管理优化。作者首先强调了对基金业绩评价方法的必要性,特别是在投资规模增长的背景下,选择优质基金对于资产保值增值具有重要意义。

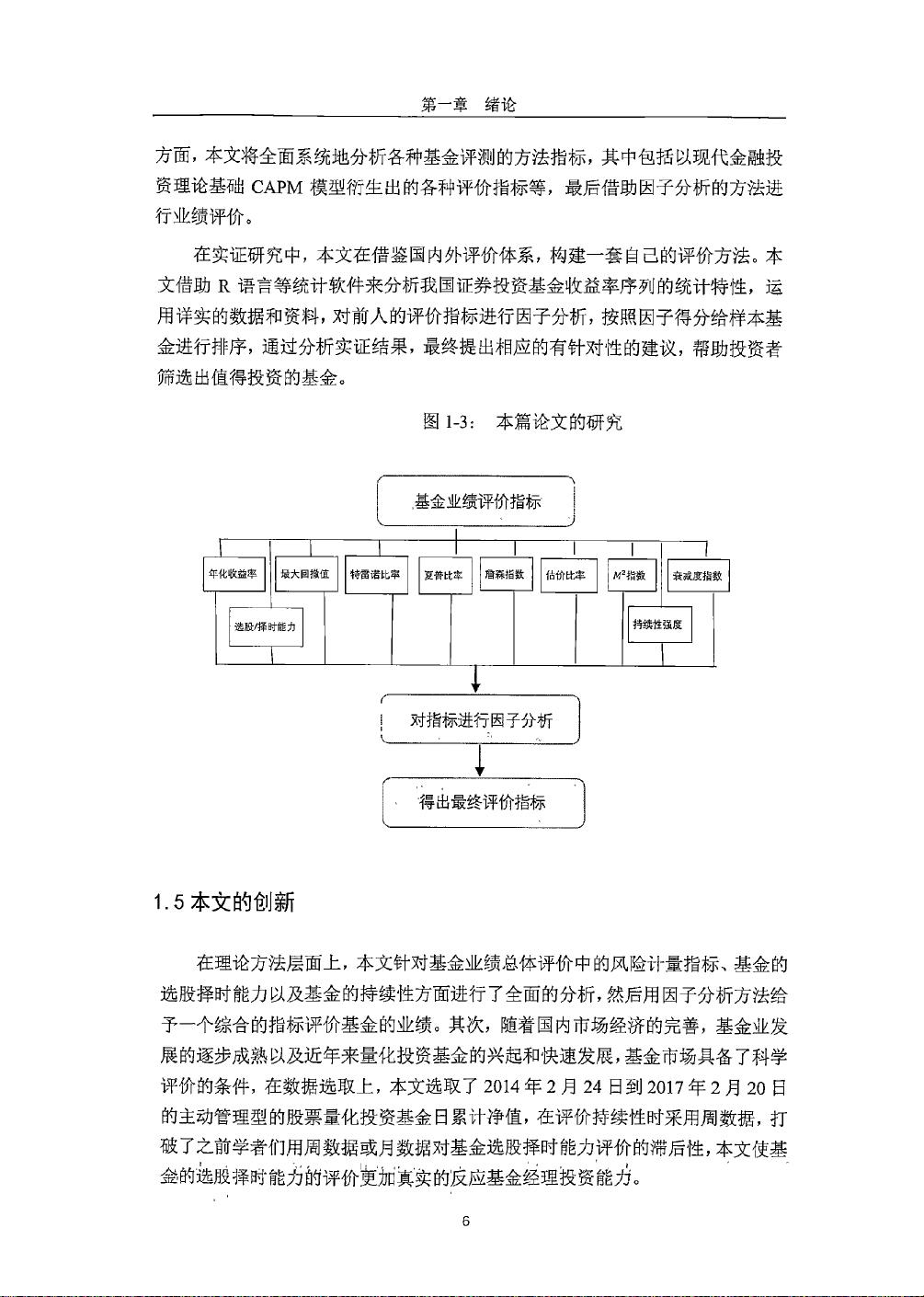

论文从基金的累计净值这一核心指标出发,借鉴国际上成熟的基金业绩评价理论,提出了一个全面且系统的方法。除了传统的三个评价指标(如收益率、风险调整回报率和夏普比率),作者还引入了估价比率、M2指数和衰减度等新指标,以更全面地衡量基金的表现。通过T_M模型、H-M模型、C.L模型和GII模型,作者旨在考察基金经理在选股和择时方面的专业技能,这些模型在实证分析阶段被应用于2014年2月至2017年2月的731个交易日中的213只股票型基金,以对比不同模型的优缺点。

基金业绩的持续性也是研究的重点,通过长期数据的分析,评估基金业绩是否稳定并具备可持续的超额收益。作者采用了因子分析这一统计方法,对上述所有评价指标进行整合,以此对基金进行综合排序,为投资者提供了一份综合业绩优良的基金列表。这种方法有助于投资者在众多基金中筛选出那些真正具备出色投资表现的投资标的。

关键词:“基金业绩评价”、“选股择时能力”和“因子分析”表明了论文的核心关注点,即如何通过科学的量化手段来提升投资者和基金管理人的理解和决策效率。通过深入探讨和实证研究,本文为基金市场参与者提供了一个实用且具有参考价值的业绩评价框架。

万方数据

剩余42页未读,继续阅读

297 浏览量

692 浏览量

183 浏览量

2023-07-28 上传

911 浏览量

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

programhh

- 粉丝: 8

- 资源: 3741

我的内容管理

展开

我的内容管理

展开