个人存款业务操作详解:规程、流程与账户管理

版权申诉

103 浏览量

更新于2024-07-03

收藏 10.62MB PDF 举报

"银行个人存款业务操作规程流程梳理"

在银行个人存款业务中,涉及一系列严格的规程和流程,确保资金安全及服务效率。个人存款业务主要包括储蓄、投资、消费和结算等目的,允许符合条件的自然人在银行开设账户。以下是对银行个人存款业务操作规程流程的详细解析:

首先,个人存款账户的开立需要在已有的客户号下进行,这意味着客户需先建立客户档案,然后才能开设账户。为了保障账户安全,账户设有查询密码和交易密码,用于保护客户的账户信息和交易活动。如果客户未设置查询密码,则可以使用交易密码进行查询操作。查询密码和交易密码可以相同也可以不同,查询密码的设置可通过特定交易进行调整。

其次,个人存款账户的通存通兑范围涵盖全省、市、县联社以及开户机构,但支付条件为“无”的账户不允许通兑。通兑范围可在允许的范围内进行修改,以适应客户不同的需求和便利性。

存款的转存方式有多种选择,如不转存、默认转存、本金转存和本息转存。默认转存意味着本息按原存期自动转存,本金转存仅转本金,利息存入活期账户,而本息转存则会将本息一起转存,客户可以选择新的存期。

在开户过程中,银行会要求客户提供有效身份证件,并通过联网核查系统验证其真实性、有效性和合法性。如果身份证件核查未通过,银行将依据相关法规处理。目前,银行预设了12种个人存款产品,如个人活期、定活两便、通知存款、整存整取等,满足不同客户的需求。

存款凭证多样,包括一本通存折、普通存单和银行卡。这些凭证承载了客户的具体存款信息,便于存款的存取和管理。

此外,个人存款业务还包括账户的维护和管理,如账户信息更新、密码修改、存款产品的变更等。银行还会定期进行账户审查,确保合规性,并根据市场利率调整存款利率。

总结来说,银行个人存款业务操作规程流程严谨且全面,旨在提供安全、便捷的金融服务,同时遵循监管要求,保护客户权益。客户在享受银行服务的同时,也应了解并遵守相关规定,确保自身资产的安全。

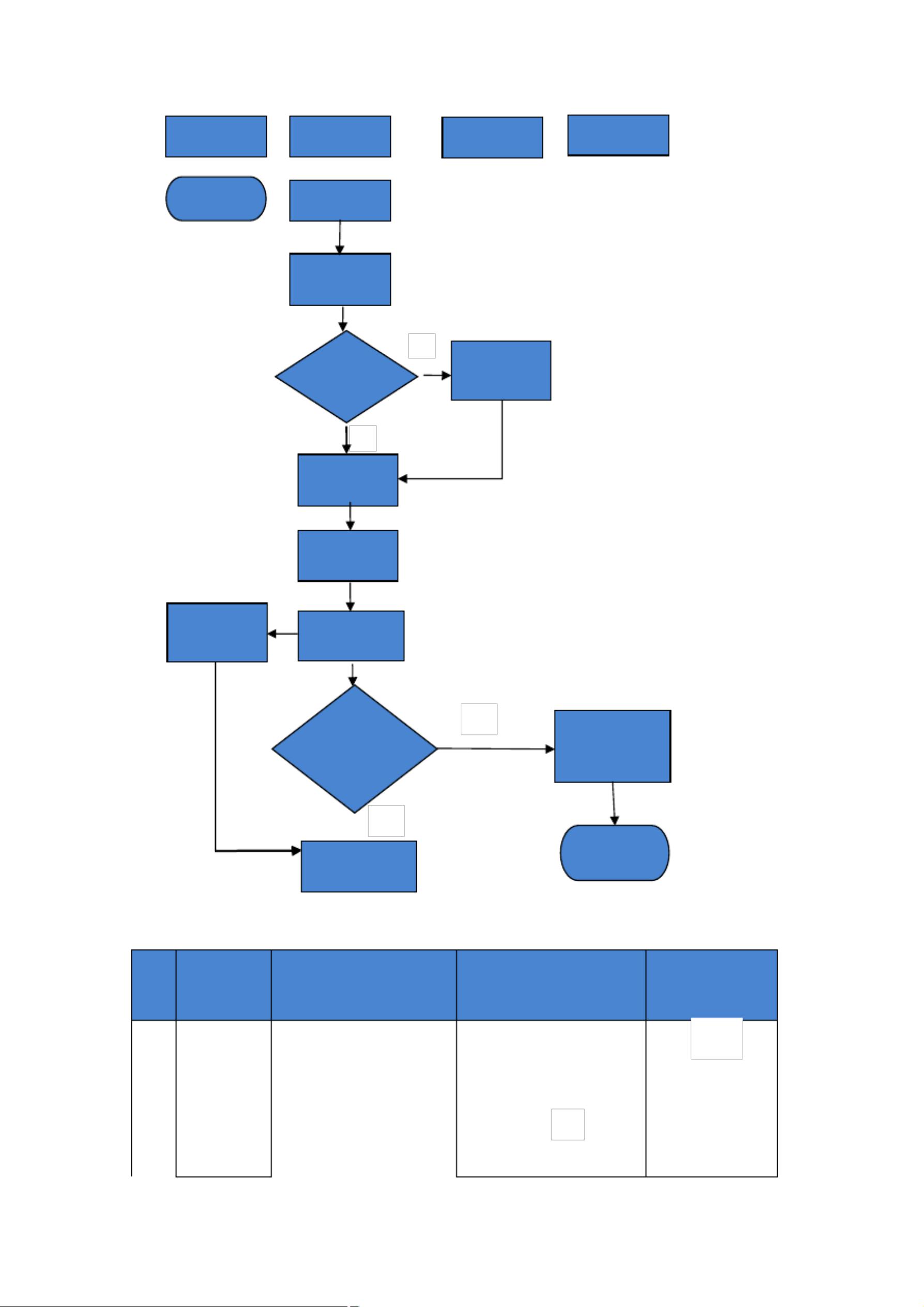

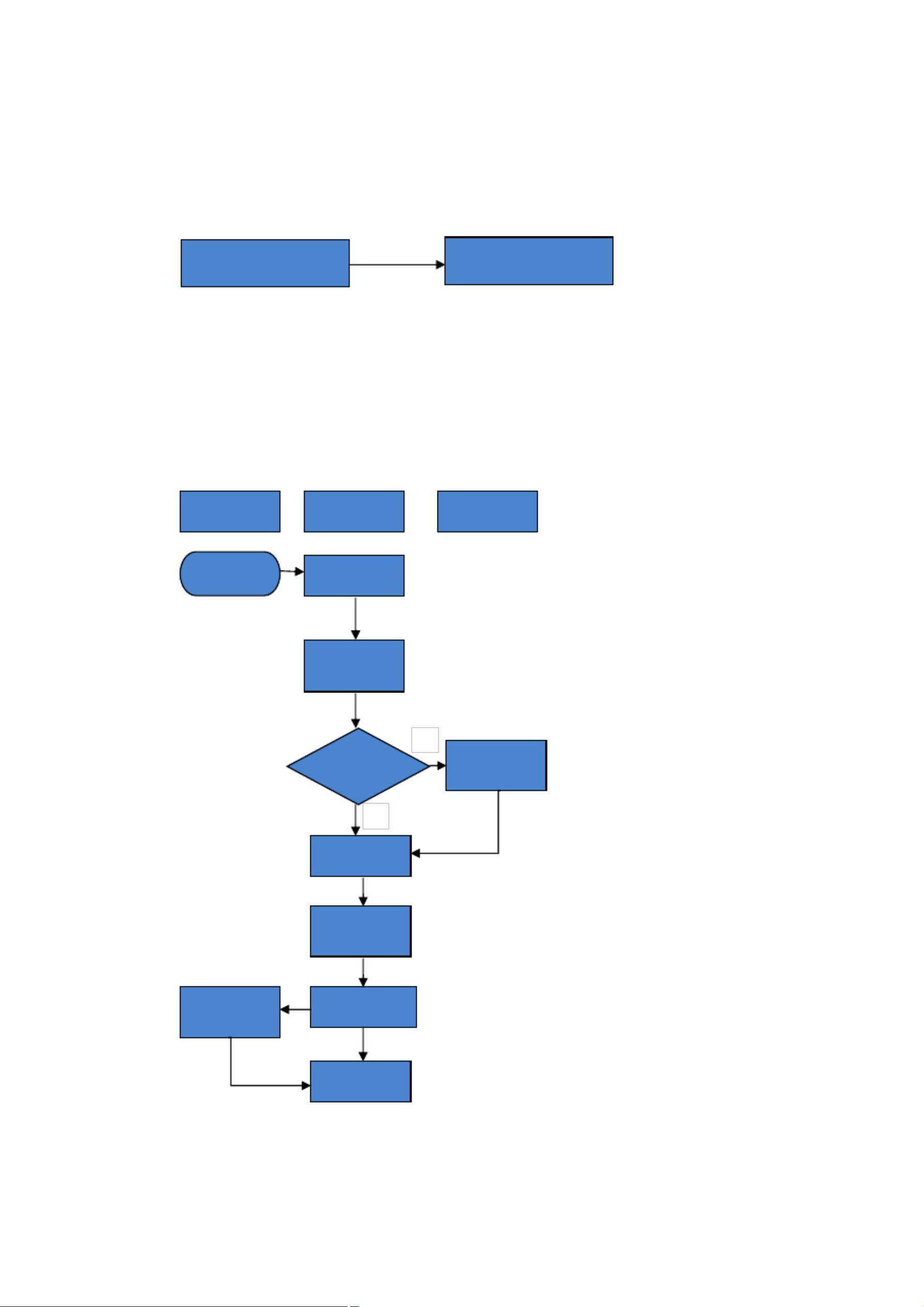

客户 综合柜员

2.审核

1.申请

3.启动销

户交易

4.是否

需 要

授权

N

5.提交打

印

6.客户确认

签字

8.最终确

认交予客

7.加盖印

户

章

9.是否

个人结

算账户

N

10.整理

4.2.2 业务流程描述

步

骤

操作环节 操作描述

授权员

账户管理

员

Y

4.复核授

权

Y

11.启动账户

管理系统

12.归档

操作要点 风险点

Y

1 申请

1.大额取现要提前预约。

2.个人银行结算账户销

户必须由开户人本人办

理。

3.提交存款账户的相关

凭证、开户人有效身份证

件原件。

4.个人储蓄账户销户可

代理人办理,还需同时出

示代理人的有效身份证

N

剩余126页未读,继续阅读

2023-08-02 上传

2023-08-20 上传

2024-01-10 上传

2023-06-02 上传

2023-05-02 上传

2023-05-20 上传

2023-05-13 上传

2024-05-25 上传

hhappy0123456789

- 粉丝: 71

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布