2021线上健康品类存量发展:规模突破1274亿,京东处方药市场增长迅速

版权申诉

83 浏览量

更新于2024-07-06

收藏 5.03MB PDF 举报

线上健康品类存量发展趋势分享是一份针对2021年5月中国健康类商品在线销售市场的深度研究报告,重点关注了处方药和非处方药两大板块的销售情况以及各细分领域的增长趋势。报告以魔镜市场情报的数据为基础,深入剖析市场规模、销售额、市场份额和品牌竞争格局。

1. **市场规模分析**:

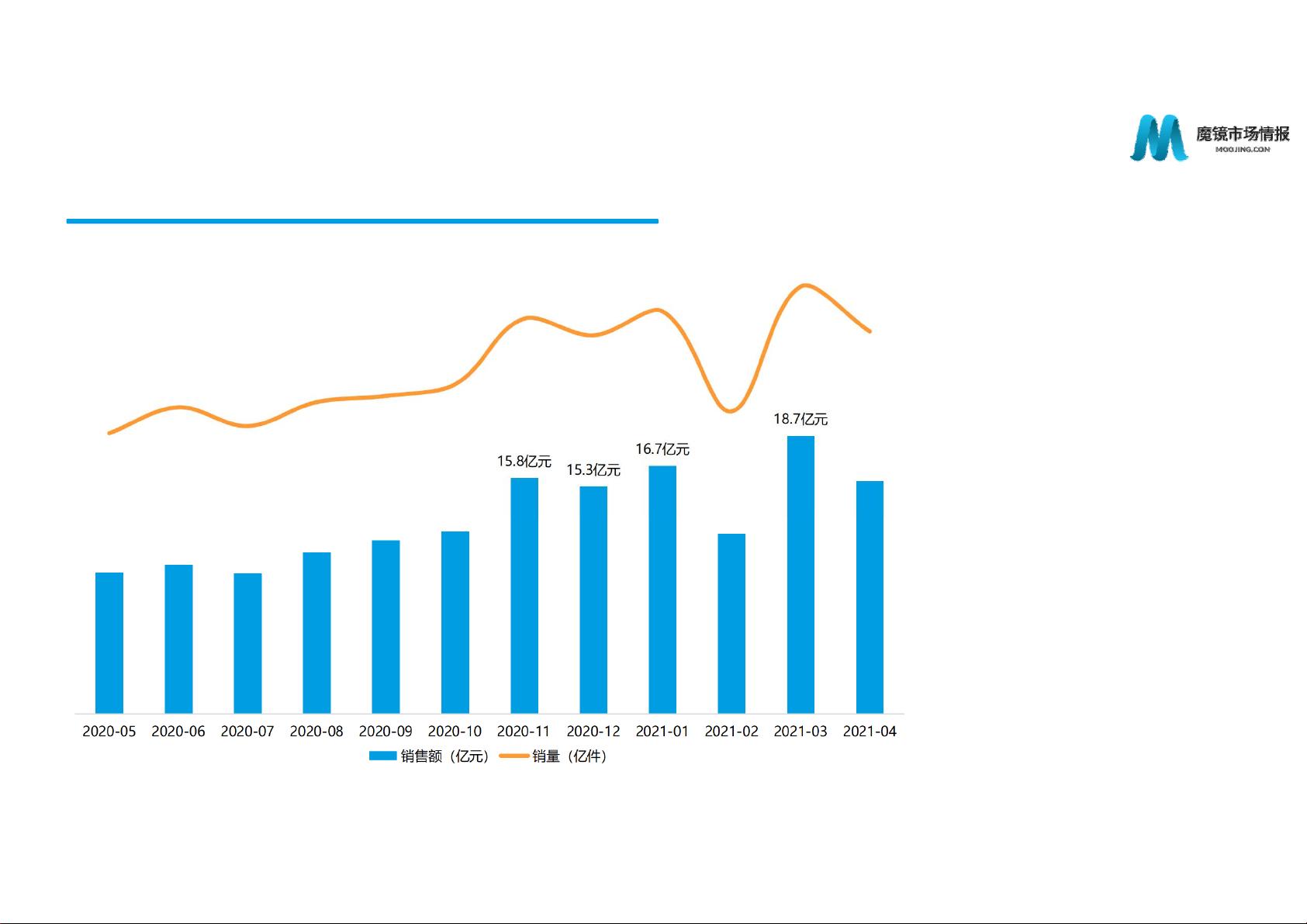

报告指出,随着消费者健康意识的提高,线上健康品类的销售额呈现快速增长态势。从2019年11月至2021滚动年,市场规模从100亿元+增长到1274亿元+,同比增长超过70%。其中,处方药和非处方药是主要增长动力。

2. **处方药市场**:

- 规范化发展:处方药网售正在逐渐规范化,市场潜力巨大。2021年,京东平台上处方药销售额达到157.6亿元,销量1.9亿件,且京东凭借其自有物流优势和显示处方药相关评论的评论机制,提升了消费者信任度。

- 品牌和品类占比:处方药中的TOP3品类销售额占比接近五成,其中肝胆与心脑血管用药在京东平台表现突出,显示出市场集中度较高的特点。

3. **非处方药市场**:

- 高速增长:非处方药市场在促销节期间表现出明显的市场刺激效应,2021年1-4月销售额达到49.8亿元,同比增长72.8%。

- 平台对比:天猫由于庞大的消费者基数,市场占比相对较高,但各品类增速存在差异化,如奥利司他市场遇冷,量价齐跌,而米诺地尔则因市场行情上扬,显示出品类增长潜力。

4. **品牌竞争**:

- 奥利司他:头部品牌占据95%以上的市场份额,反映出该品类产品具有较强的可替代性。

- 米诺地尔:蔓迪等品牌在米诺地尔市场占据主导地位,表明品牌集中度较高,且价格策略对市场有显著影响。

这份报告为投资者、行业分析师和企业战略规划者提供了关于线上健康品类市场的重要参考,揭示了处方药和非处方药市场的关键动态,以及各品牌在不同品类中的竞争态势。通过了解这些趋势,参与者可以更好地把握市场机遇,制定有效的营销策略和投资决策。

处方药

剩余37页未读,继续阅读

2022-04-14 上传

2023-07-25 上传

2023-07-25 上传

2023-07-25 上传

2021-07-16 上传

2021-04-24 上传

2021-07-16 上传

2024-05-15 上传

2021-12-19 上传

mylife512

- 粉丝: 1462

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- ES管理利器:ES Head工具详解

- Layui前端UI框架压缩包:轻量级的Web界面构建利器

- WPF 字体布局问题解决方法与应用案例

- 响应式网页布局教程:CSS实现全平台适配

- Windows平台Elasticsearch 8.10.2版发布

- ICEY开源小程序:定时显示极限值提醒

- MATLAB条形图绘制指南:从入门到进阶技巧全解析

- WPF实现任务管理器进程分组逻辑教程解析

- C#编程实现显卡硬件信息的获取方法

- 前端世界核心-HTML+CSS+JS团队服务网页模板开发

- 精选SQL面试题大汇总

- Nacos Server 1.2.1在Linux系统的安装包介绍

- 易语言MySQL支持库3.0#0版全新升级与使用指南

- 快乐足球响应式网页模板:前端开发全技能秘籍

- OpenEuler4.19内核发布:国产操作系统的里程碑

- Boyue Zheng的LeetCode Python解答集