燃料电池产业化:高端装备行业股权中期策略

需积分: 0 138 浏览量

更新于2024-06-22

收藏 986KB PDF 举报

"燃料电池产业化进程加速,国内产业链逐步发展,但核心技术有待突破,区域性和集群性发展特征显著。"

本文详细探讨了高端装备行业的股权中期策略,聚焦于燃料电池产业化的启程。燃料电池作为新能源汽车的一种重要形式,正在经历从商用车领域的应用推广到乘用车市场的渐进过程。2019年前五个月,我国燃料电池商用车产销量同比增长近480%,尽管目前市场渗透率较低,但预计到2021年销量将突破万辆,这将极大地推动上游产业链的发展,包括燃料电池系统的制造、燃料电池电堆的生产以及膜电极等关键部件的研发。

市场空间方面,预计2020年燃料电池系统市场空间将达到24亿元,2025年进一步增至77亿元;燃料电池电堆在2020年的市场空间为14亿元,2025年将增长至35亿元;膜电极市场则分别在2020年和2025年达到6亿元和13亿元。这些数据表明,燃料电池相关领域存在巨大的商业潜力。

然而,国内燃料电池产业链与海外先进水平仍存在显著差距,尤其是上游核心零部件如膜电极的国产化程度低,技术瓶颈较为明显。政府补贴政策鼓励下游车企与上游供应商合作,推动产业链整体进步。中游电堆市场以系统集成为主,国内企业已有一定进展,但性能提升空间仍然广阔。随着技术的不断突破,掌握核心技术的膜电极厂商将在国产化进程中有更大的发展空间。

加氢站作为燃料电池汽车的关键配套设施,国内发展相对较慢,但已进入快速发展阶段。政府规划到2020年建成100座,2025年增至300座,这将对相关企业的业绩产生积极影响,提供业绩弹性的增长机会。

燃料电池行业的发展呈现区域性和集群性,华东和华南地区的产业集群在技术和市场上具有优势。短期内,拥有大客户资源和区位优势的企业将受益,长期来看,技术研发的突破将成为行业持续发展的关键驱动力。

燃料电池产业在中国正处于快速发展的初期阶段,产业链各环节都存在投资机会,但需关注核心技术的自主研发和区域政策的导向,以及配套设施的建设进度。对于投资者而言,选择有核心技术、优质客户资源和地缘优势的企业进行投资,将有望分享燃料电池产业高速成长的红利。

敬请参阅最后一页重要声明 证券研究报告

第 6 页 共 27 页

证券研究报告

高端装备股权专题报告

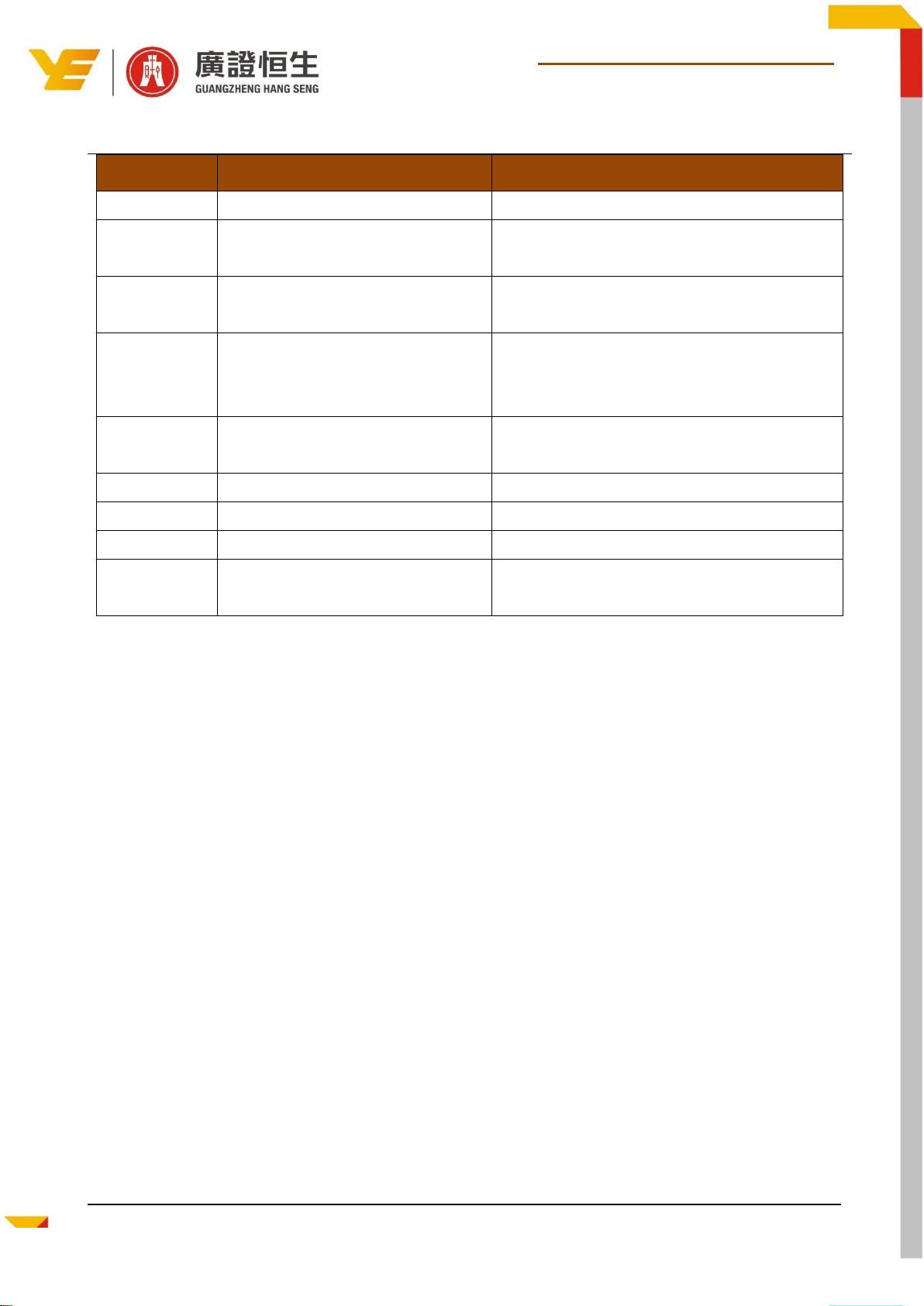

图表5 燃料电池与锂电池性能对比

锂离子电池

燃料电池

能量密度

低,无法兼具高能量和高功率

远高于锂离子电池,高能量和高功率可兼具

体积能量密度

低(跑 300 公里所需电池体积 140-

220L)

高(用加压解决,700 个大气压的加压模式,

跑 300 公里,储氢罐 100L)

安全性

封闭能量体系,高能量密度与安全

性很难兼容

安全性可控,氢气安全性优于汽油蒸汽和天然

气

整车成本

1200 元/kwh,未来有望降至 1000 元

/kWh,电池成本约 4.5 万元

100kw 燃料电池系统成本约为 12.5 万元,依据

国际能源署预测,年产 50 万台后,单位成本将

降至 54 美元/KW,即成本约为 3.7 万元

原料成本(元/

百公里)

11

12.6(煤制气)

配套成本比较

430 万元

1500 万元

节能环保

零碳排放

资源约束

锂矿石

贵金属铂

商业化程度

2018 年产销量接近百万级,已进入

规模化应用阶段

与锂电池车相差 10 年左右,处于商业化前夕。

我国还停留在应用示范阶段

资料来源:公开资料整理、广证恒生

从使用场景方面看,燃料电池汽车的一大优势在于长途重载场景,在商用车或乘用车续驶里程超过 200

公里或 500 公里后,燃料电池成本比锂电池更低。锂电池的能量载体是电池正负极材料,在增加储能容量

的同时需要增加活性物质和隔膜、电解液等非活性物质,因此整车质量随之大幅增加,百公里电耗迅速上

升,通过增加电量以增功率或续驶里程的边际收益递减。而燃料电池的能量载体是氢气,只需增加储氢量

即可增加储能容量,整车质量增加小,百公里氢耗基本不变,通过增加储氢量以增加功率或续航里程的边

际收益递增。因此,燃料电池在长途、重载的商用车应用场景下更具优势。

1.3 燃料汽车销量保证下,细分领域市场空间巨大

1.3.1 燃料电池系统及电堆市场空间测算

(1)燃料电池系统售价预测

为测算系统市场空间,首先对燃料电池系统未来售价进行预测。考虑到我国新能源汽车推荐目录中占

比最大的系统功率为 30KW,参考当前我国 30KW 燃料电池车约 40 万/套的燃料电池系统价格,估算当前

售价为 1.3 万元/KW。同时假设燃料电池系统售价与其成本的下降幅度大致相同,并假设售价降速递减,

依照 IEA(国际能源署)的测算结果,2018 年、2030 年和 2050 年的燃料电池系统单位成本分别约为 179

美元/KW、54 美元/KW 和 40 美元/KW,按比例估算得 2025 年、2030 年、2050 年功率为 30KW 的燃料电

池系统售价约为 18.82 万元/套、12.07 万元/套和 8.94 万元/套。

(2)燃料电池电堆成本占比下降路径测算

21326147/36139/20190628 15:42

剩余26页未读,继续阅读

2023-07-29 上传

2024-10-16 上传

2024-10-16 上传

qq_41146932

- 粉丝: 12

- 资源: 6307

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性