时间序列模型详解:预测技术与应用

需积分: 49 84 浏览量

更新于2024-07-18

1

收藏 517KB PDF 举报

"这篇文档详细介绍了时间序列模型及其在数据分析中的应用。主要关注点在于时间序列的分类,如一元和多元序列、离散和连续序列、平稳与非平稳序列,以及高斯型和非高斯型序列。文档还提到了时间序列分析的基本方法,包括预测技术,如长期趋势变动、季节变动、循环变动和不规则变动。同时,介绍了三种常见的模型:加法模型、乘法模型和混合模型,并讨论了移动平均法作为预测趋势的一种方法。"

时间序列模型是统计学和数据分析中一个重要的概念,特别是在经济、金融、工程和气象等领域。时间序列是由一组按照时间顺序排列的数据点组成,这些数据点通常具有内在的关联性。分析时间序列可以帮助我们理解数据的变化模式,预测未来的趋势,以及识别潜在的周期性和异常现象。

时间序列可以被分为不同类型,基于不同的分类标准。例如,一元时间序列只涉及一个变量,而多元时间序列则包含多个相关的变量。根据时间间隔,时间序列可以是离散的,即数据只在特定时间点上被记录,或者连续的,数据在整个时间段内都可以被获取。平稳时间序列是指其统计特性(如均值和方差)不会随着时间的改变而改变,而非平稳时间序列的统计特性可能会随时间变化。宽平稳时间序列是概率分布不变,但一阶矩和二阶矩(如均值和方差)可能随时间改变的序列。

在时间序列分析中,预测技术是核心,这通常涉及到对长期趋势、季节性、循环性和不规则变动的识别和建模。长期趋势反映了数据的总体上升或下降;季节性是具有固定周期性的波动,如季度或年度模式;循环变动是周期超过一年的非季节性波动;不规则变动包括突发性和随机性变化,这些通常是不可预测的。

时间序列模型通常采用加法、乘法或混合模型来描述这些变化。加法模型假设各部分(趋势、季节性、循环和随机性)独立且可以相加;乘法模型则认为这些因素相互影响,彼此乘积形成总序列;混合模型结合了加法和乘法的特点。

移动平均法是一种简单的时间序列预测技术,通过计算一系列数据点的平均值来平滑数据,消除短期波动,从而揭示长期趋势。这种方法特别适用于随机变动较小且趋势明显的时间序列,能够有效地过滤掉周期性变动和不规则变动的影响,以便更好地理解和预测未来趋势。

时间序列模型提供了一种强大的工具来理解和预测随时间变化的数据。通过对不同类型的序列进行建模,我们可以更深入地了解数据的内在结构,并做出准确的预测,这对于决策制定和策略规划至关重要。

-486-

⎪

⎩

⎪

⎨

⎧

−+=

−+=

−+=

−

−

−

)3(

1

)2()3(

)2(

1

)1()2(

)1(

1

)1(

)1(

)1(

)1(

ttt

ttt

ttt

SSS

SSS

SyS

αα

αα

αα

(21)

式中

)3(

t

S 为三次指数平滑值。

三次指数平滑法的预测模型为

2

ˆ

mCmbay

tttmt

++=

+

, L,2,1

=

m (22)

其中

⎪

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎪

⎨

⎧

+−

−

=

−+−−−

−

=

+−=

]2[

)1(2

])34()45(2)56[(

)1(2

33

)3()2()1(

2

2

)3()2()1(

2

)3()2()1(

tttt

tttt

tttt

SSSc

SSSb

SSSa

α

α

ααα

α

α

(23)

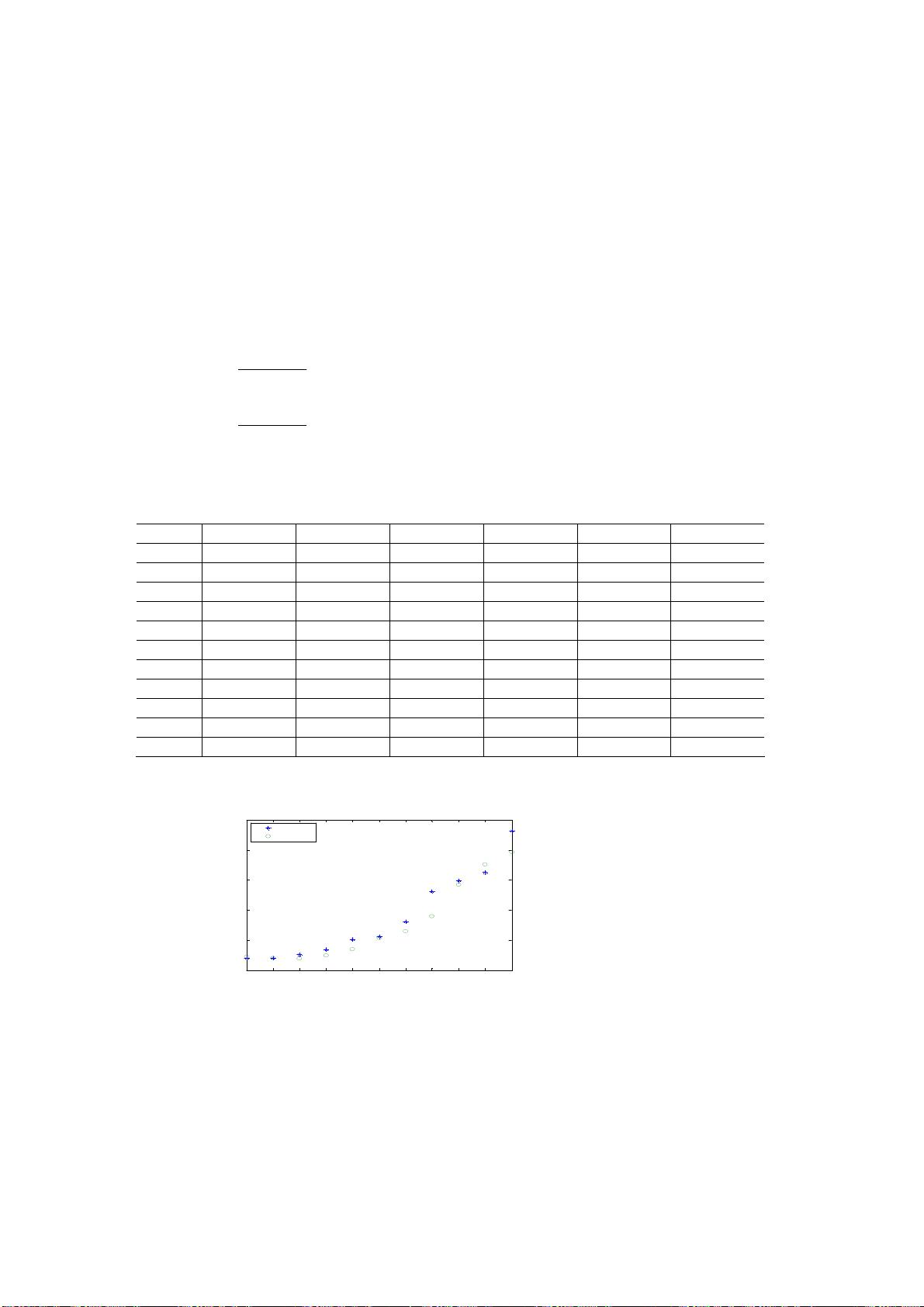

例 6 某省 1978~1988 年全民所有制单位固定资产投资总额如表 7 所示,试预测

1989 年和 1990 年固定资产投资总额。

表 7 某省全民所有制单位固定资产投资总额及一、二、三次指数平滑值计算表(单位:亿元)

年份

t

投资总额 y

t

一次平滑值 二次平滑值 三次平滑值 y

t+

1

的估计值

1978 1 20.04 21.37 21.77 21.89 21.94

1979 2 20.06 20.98 21.53 21.78 20.23

1980 3 25.72 22.40 21.79 21.78 19.56

1981 4 34.61 26.06 23.07 22.17 24.49

1982 5 51.77 33.78 26.28 23.40 34.59

1983 6 55.92 40.42 30.52 25.54 53.89

1984 7 80.65 52.49 37.11 29.01 64.58

1985 8 131.11 76.07 48.80 34.95 89.30

1986 9 148.58 97.83 63.51 43.52 142.42

1987 10 162.67 117.28 79.64 54.35 176.09

1988 11 232.26 151.77 101.28 68.43 196.26

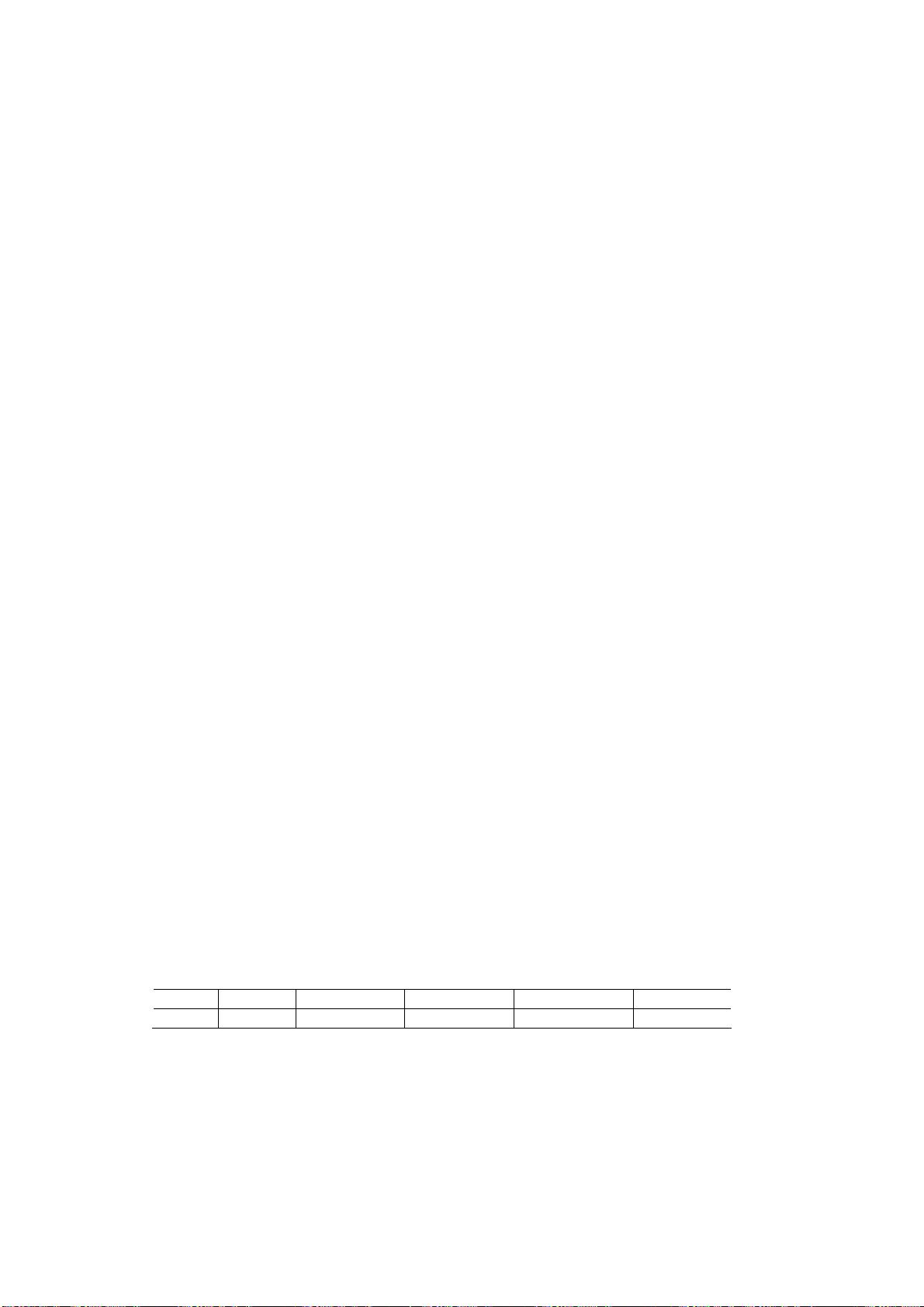

解 从图 2 可以看出,投资总额呈二次曲线上升,可用三次指数平滑法进行预测。

1 2 3 4 5 6 7 8 9 10 11

0

50

100

150

200

250

实际值

预测值

图 2 某省固定资产投资总额趋势图

剩余66页未读,继续阅读

363 浏览量

点击了解资源详情

146 浏览量

275 浏览量

148 浏览量

172 浏览量

3094 浏览量

Van_Audrey

- 粉丝: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- 32位TortoiseSVN_1.7.11版本下载指南

- Instant-gnuradio:打造定制化实时图像和虚拟机GNU无线电平台

- PHP源码工具PHProxy v0.5 b2:多技术项目源代码资源

- 最新版PotPlayer单文件播放器: 界面美观且功能全面

- Borland C++ 必备库文件清单与安装指南

- Java工程师招聘笔试题精选

- Copssh:Windows系统的安全远程管理工具

- 开源多平台DimReduction:生物信息学的维度缩减利器

- 探索Novate:基于Retrofit和RxJava的高效Android网络库

- 全面升级!最新仿挖片网源码与多样化电影网站模板发布

- 御剑1.5版新功能——SQL注入检测体验

- OSPF的LSA类型详解:网络协议学习必备

- Unity3D OBB下载插件:简化Android游戏分发流程

- Android网络编程封装教程:Retrofit2与Rxjava2实践

- Android Fragment切换实例教程与实践

- Cocos2d-x西游主题《黄金矿工》源码解析