"高级财务会计实务:AB集团合并资产负债表编制及抵消分录详解"

版权申诉

113 浏览量

更新于2024-02-28

收藏 306KB DOC 举报

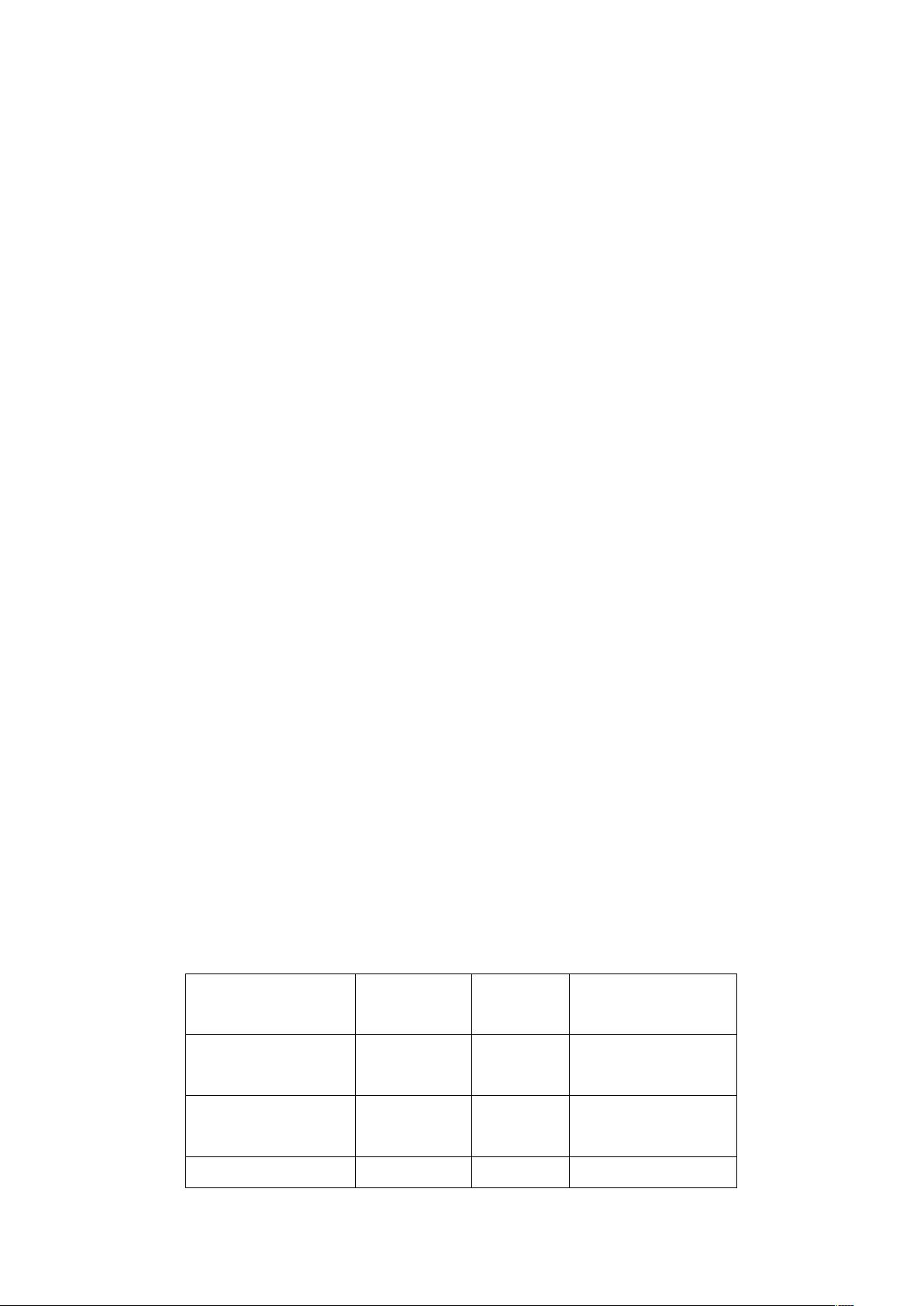

根据《高级财务会计》试题.doc,A 公司于2000年购入了B 公司80%的股份。2001年年末,A 公司和B 公司的个别资产负债表如下:

A 公司:

货币资金:50万元

应收账款:102万元

减:坏账准备:0.6万元

长期股权投资(B 公司):302万元

固定资产:624万元

减:累计折旧:351万元

固定资产净值:273万元

应付票据:40万元

应付账款:88万元

实收资本:203万元

盈余公积:77万元

资产总额:508万元

负债及所有者权益总额:508万元

B 公司:

货币资金:20万元

应收票据(A 公司):40万元

应收账款:51万元

减:坏账准备:0.3万元

固定资产:146万元

减:累计折旧:20万元

固定资产净值:126万元

应付账款(欠A 公司):16万元

实收资本:35万元

盈余公积:16万元

资产总额:133万元

负债及所有者权益总额:133万元

根据以上数据,B 公司应付账款中有6万元是2000年发生的,坏账准备计提比例为5‰。根据要求,需要编制必要的抵消分录,并在此基础上编制AB集团合并资产负债表。

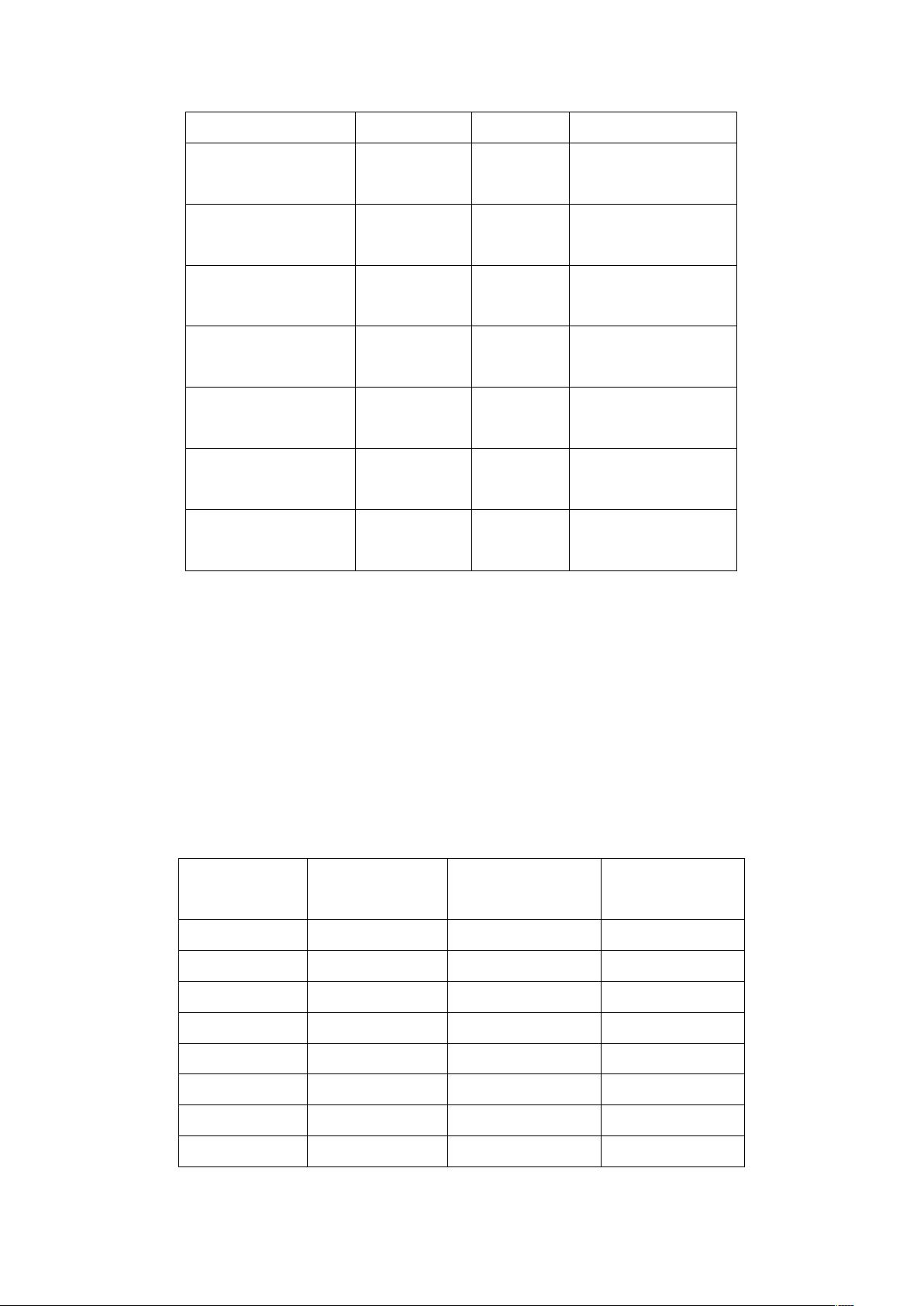

针对以上情况,需要进行以下抵消分录:

1. 借:应付票据 100万元,贷:应收票据 100万元

2. 借:应付账款 160万元,贷:应收账款 160万元

3. 借:坏账准备 300元,贷:年初未分配利润 300元

4. 借:坏账准备 500元,贷:管理费用 500元

5. 借:实收资本 35万元

基于以上抵消分录,可以编制AB集团合并资产负债表如下:

AB集团合并资产负债表

单位:万元

资产:

货币资金:70

应收票据:nil

应收账款:193

减:坏账准备:0.9

长期股权投资:302

固定资产:750

减:累计折旧:371

固定资产净值:379

合并资产总额:1594

负债及所有者权益:

应付票据:100

应付账款:248

实收资本:238

盈余公积:93

合并负债及所有者权益总额:1594

综上所述,根据《高级财务会计》试题.doc的要求,以及A 公司和B 公司的个别资产负债表,编制了必要的抵消分录,并在此基础上编制了AB集团合并资产负债表。通过这一过程,我们对合并资产负债表的编制有了更深入的理解。

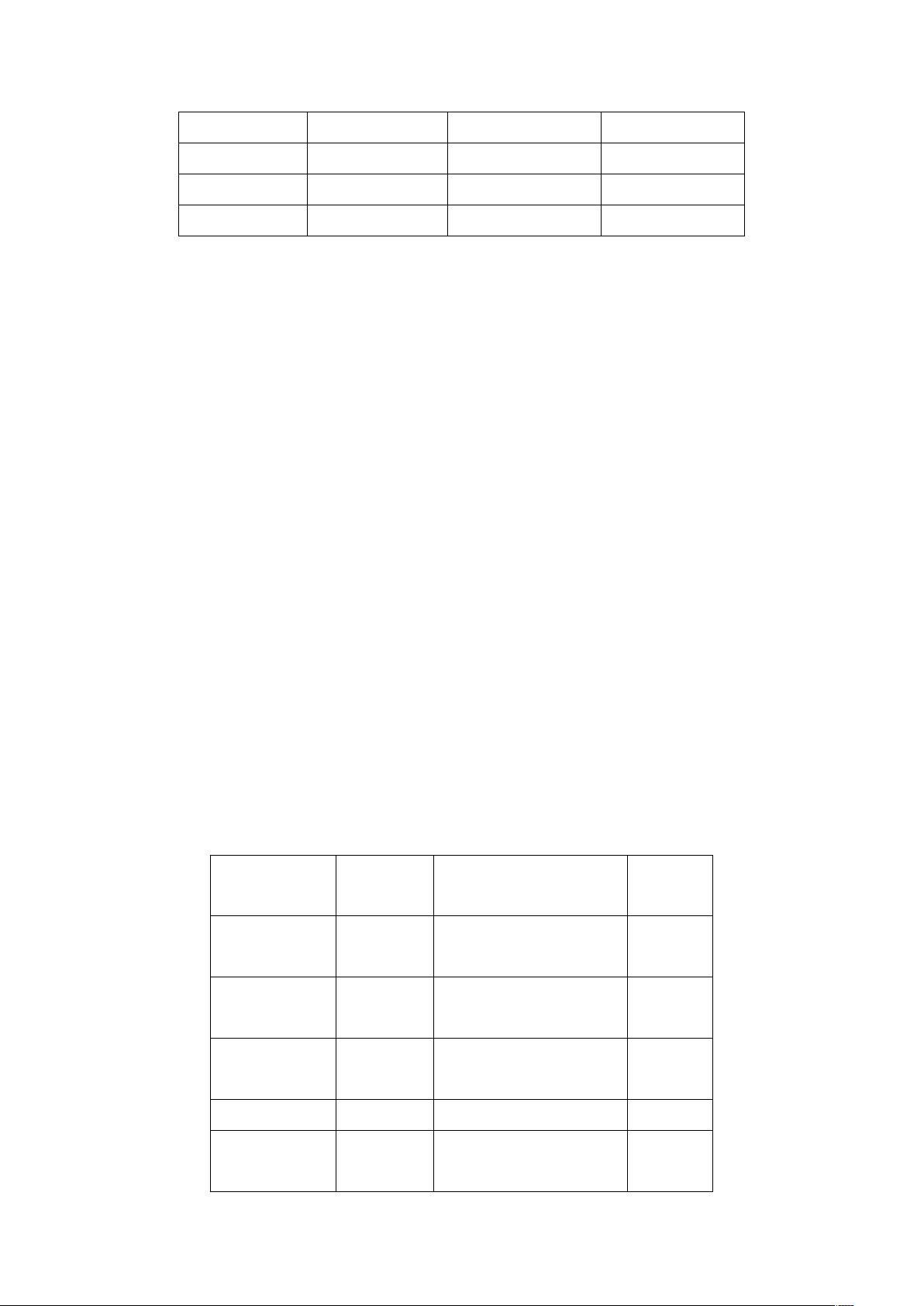

本年度发生以下有关经济业务:

(1)销售收入 2800000 元,购货 250000 元;

(2)以现金支付营业费用 50000 元;

(3)3月底支付现金股利 30000 元;

(4)3月底增发股票 1000 股,收入现金 3000 元;

(5)支付所得税 20000 元。

有关物价指数如下:

2001 年1月1日 100

2001 年3月 31 日 120

2001 年 12 月 31 日 130

2001 年年度平均 115

要求:以年末货币为稳值货币,计算货币性项目购买力变

动损益。

货币性项目购买力损益计算表 金额:

元

项目

年末名义

货币

调整系

数

年末一般购买

力货币

年初 货币性 资

产

1140000

年初 货币性 负

债

843000

年初 货币性 项

297000

130/

386100

剩余69页未读,继续阅读

2021-09-08 上传

2021-09-08 上传

2021-09-11 上传

2021-10-10 上传

2021-10-10 上传

m0_72661692

- 粉丝: 0

- 资源: 1936

我的内容管理

展开

我的内容管理

展开

最新资源

- BottleJS快速入门:演示JavaScript依赖注入优势

- vConsole插件使用教程:输出与复制日志文件

- Node.js v12.7.0版本发布 - 适合高性能Web服务器与网络应用

- Android中实现图片的双指和双击缩放功能

- Anum Pinki英语至乌尔都语开源词典:23000词汇会话

- 三菱电机SLIMDIP智能功率模块在变频洗衣机的应用分析

- 用JavaScript实现的剪刀石头布游戏指南

- Node.js v12.22.1版发布 - 跨平台JavaScript环境新选择

- Infix修复发布:探索新的中缀处理方式

- 罕见疾病酶替代疗法药物非临床研究指导原则报告

- Node.js v10.20.0 版本发布,性能卓越的服务器端JavaScript

- hap-java-client:Java实现的HAP客户端库解析

- Shreyas Satish的GitHub博客自动化静态站点技术解析

- vtomole个人博客网站建设与维护经验分享

- MEAN.JS全栈解决方案:打造MongoDB、Express、AngularJS和Node.js应用

- 东南大学网络空间安全学院复试代码解析