Eviews软件操作指南:时间序列分析与预测

需积分: 42 191 浏览量

更新于2024-07-22

7

收藏 5.79MB PDF 举报

"本资源是一份关于如何使用Eviews软件进行时间序列分析的教程,涵盖了时间序列的预处理、平稳性检验、模型建立、非平稳序列处理等多个方面,旨在教授读者进行时间序列预测的方法。"

在时间序列分析中,Eviews是一款强大的工具,尤其在经济与金融领域的预测和建模中广泛应用。本教程详细介绍了如何运用Eviews进行一系列操作,首先从时间序列的预处理开始。

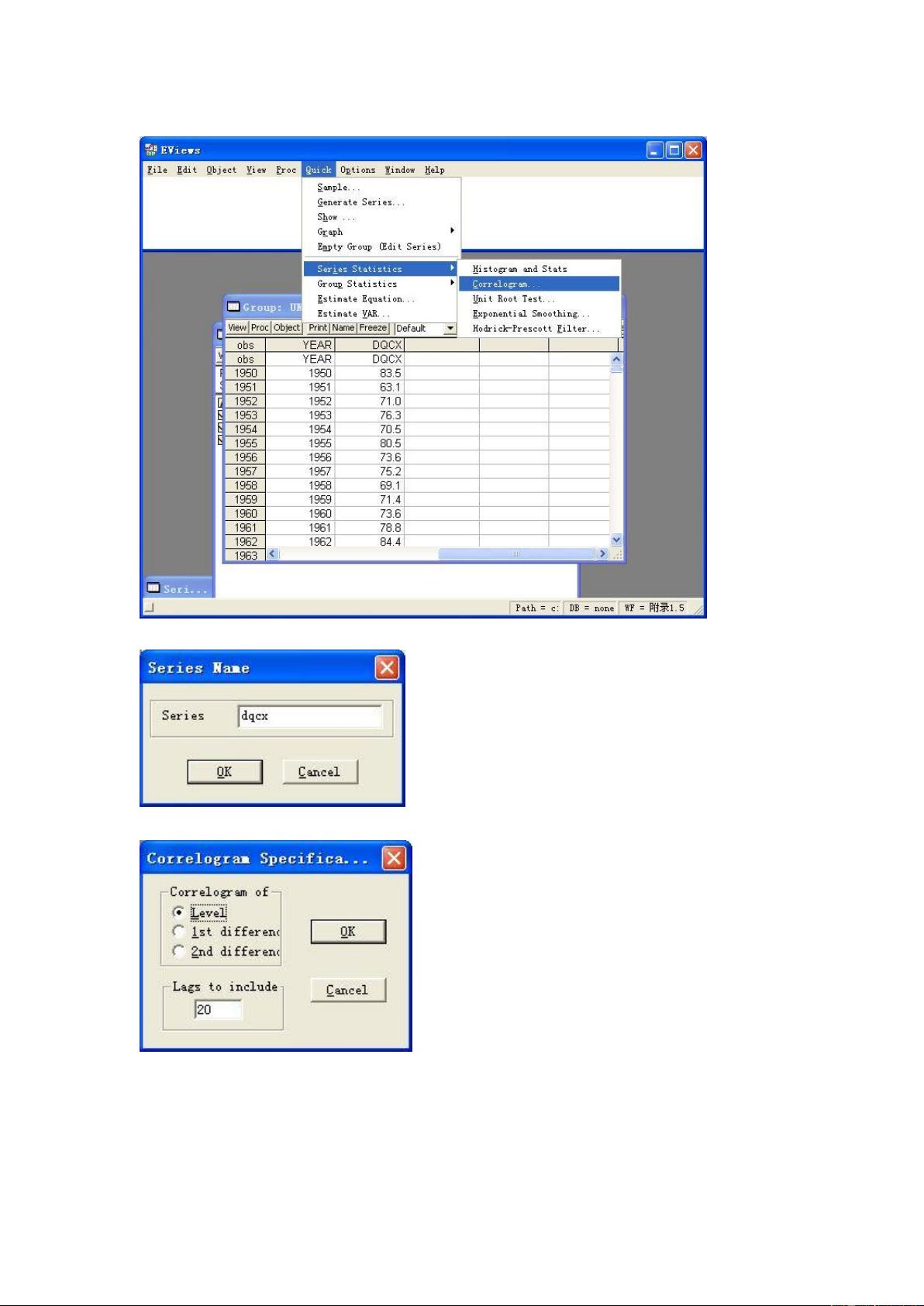

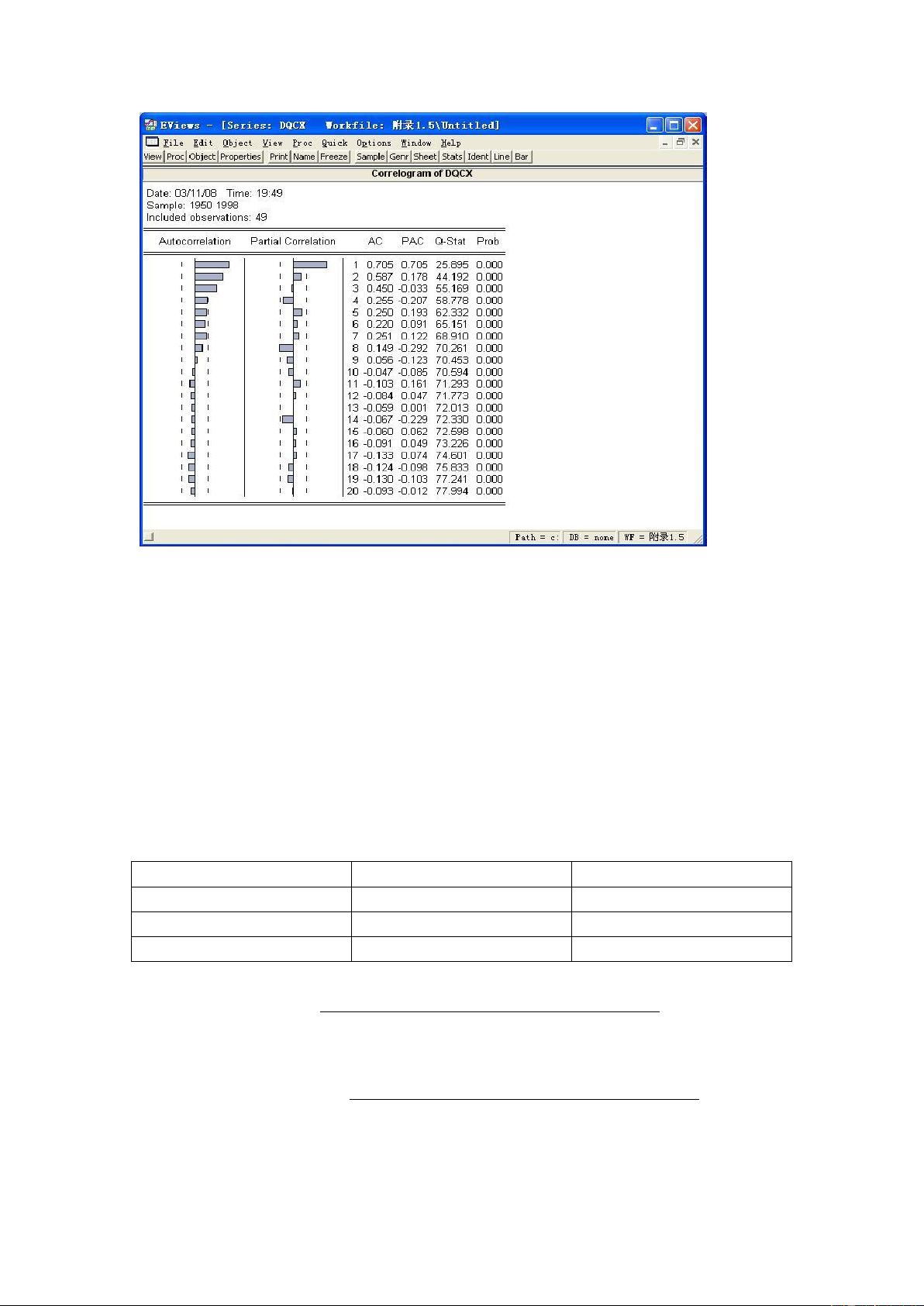

预处理阶段主要包括平稳性检验,这是时间序列分析的重要步骤。时序图检验通过观察序列是否围绕一个常数值随机波动来判断其是否平稳。例如,分析1964年至1999年中国纱年产量序列,通过绘制时序图,如果序列在一定范围内波动且无明显趋势,可初步认为序列是平稳的。此外,自相关图检验是另一种方法,通过查看序列的自相关系数是否在零附近波动,以及Q统计量的P值是否大于显著性水平(如5%),来判断序列是否为纯随机序列,即平稳时间序列。

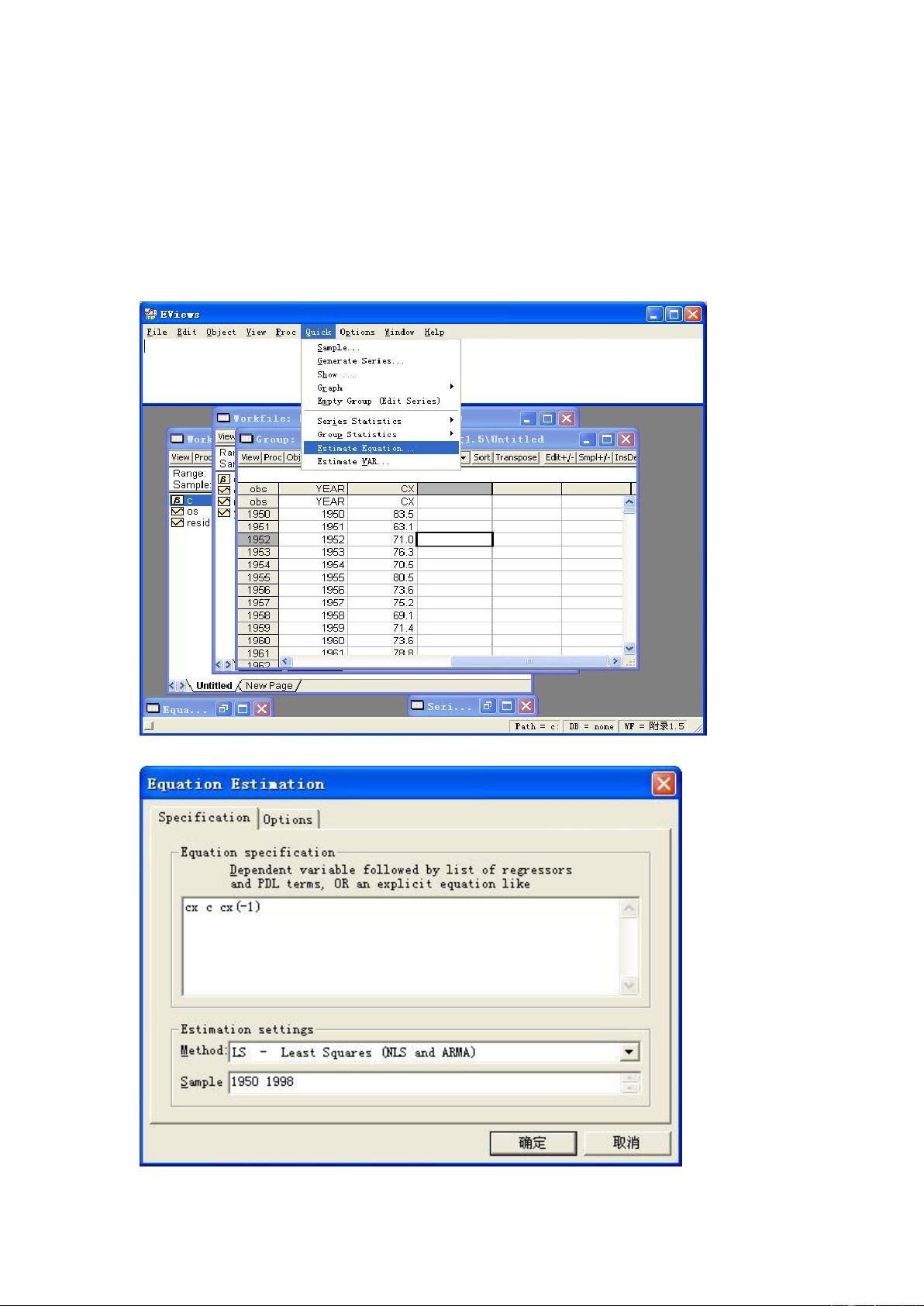

接下来,教程进入模型建立部分,涉及模型识别、参数估计、显著性检验和模型优化。模型识别通常基于自相关图和偏自相关图,帮助确定适合的模型结构。模型参数估计涉及使用Eviews拟合模型,并评估拟合效果,如残差分析和AIC/BIC等准则。显著性检验通过t统计量或F统计量来判断模型的统计显著性,确保模型的有效性。模型优化则包括参数调整,以提高模型的预测能力。

对于非平稳时间序列,教程介绍了确定性分析,如趋势分析和季节效应分析。趋势分析帮助识别序列中的长期增长或下降趋势,而季节效应分析则关注周期性的变化,如季度或月份的规律。通过差分法可以去除这些确定性成分,将非平稳序列转化为平稳序列。

在随机分析部分,教程讲解了差分法和ARIMA模型的应用。差分法通过一次或多次差分将非平稳序列转化为平稳序列,而ARIMA模型(自回归积分滑动平均模型)结合了自回归、差分和滑动平均三个概念,适用于处理非平稳时间序列。此外,还讨论了季节模型,用于捕捉具有季节性的时间序列特征。

这份教程详细地阐述了如何使用Eviews进行时间序列预测,从数据预处理到模型建立和验证,再到非平稳序列的处理,为读者提供了全面的实践指导。通过学习,读者可以掌握时间序列分析的基本流程,利用Eviews进行有效的数据分析和预测。

300 浏览量

312 浏览量

249 浏览量

385 浏览量

354 浏览量

260 浏览量

HoiM_1994

- 粉丝: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- VB通过Modbus协议控制三菱PLC通讯实操指南

- simfinapi:R语言中简化SimFin数据获取与分析的包

- LabVIEW温度控制上位机程序开发指南

- 西门子工业网络通信实例解析与CP243-1应用

- 清华紫光全能王V9.1软件深度体验与功能解析

- VB实现Access数据库数据同步操作指南

- VB实现MSChart绘制实时监控曲线

- VC6.0通过实例深入访问Excel文件技巧

- 自动机可视化工具:编程语言与正则表达式的图形化解释

- 赛义德·莫比尼:揭秘其开创性技术成果

- 微信小程序开发教程:如何实现模仿ofo共享单车应用

- TrueTable在Windows10 64位及CAD2007中的完美适配

- 图解Win7搭建IIS7+PHP+MySQL+phpMyAdmin教程

- C#与LabVIEW联合采集NI设备的电压电流信号并创建Excel文件

- LP1800-3最小系统官方资料压缩包

- Linksys WUSB54GG无线网卡驱动程序下载指南