最小二乘法原理与Python实现解析

44 浏览量

更新于2024-09-07

收藏 179KB PDF 举报

"这篇教程详细介绍了最小二乘法的概念、应用以及Python实现。最小二乘法是一种通过最小化误差平方和来寻找数据最佳函数匹配的统计方法,常用于曲线拟合和数据分析。"

最小二乘法是数据分析和机器学习中的基本工具,由法国数学家勒让德在1806年提出。它主要解决的问题是如何找到一条函数曲线,使得这条曲线与给定的一系列数据点之间的误差平方和最小。误差通常被称为残差,是实际观测值与预测值之间的差异。在最小二乘法中,通常使用2-范数(即欧几里得范数)来衡量这个误差,因为它在数学处理上更方便,尤其是在微分和优化过程中。

最小二乘法的数学表示为:在给定的数据集 (x_i, y_i) 中,寻找一个函数 h(x) 属于某个假设空间 H,使得所有数据点的残差 r_i = y_i - h(x_i) 的平方和最小。即,我们要找到一组参数 w,使得函数 h(x; w) = ∑(w_j * φ_j(x)) 对应的残差平方和最小。

在实际应用中,h(x) 常常被设定为多项式函数,如线性函数 h(x; w) = w_0 + w_1 * x。线性模型是最简单的形式,但最小二乘法同样适用于更复杂的函数结构,如二次多项式或其他高维度的函数。

为了求解最小二乘问题,我们通常采用正规方程或梯度下降等优化算法。对于线性模型,正规方程提供了一个直接的解析解,即通过求解矩阵方程 (X^T * X) * w = X^T * Y 来得到最优参数 w,其中 X 是特征矩阵,Y 是目标变量向量。这种方法在数据规模不是特别大的情况下非常有效。当数据量增大时,人们倾向于使用迭代算法,如梯度下降或更先进的优化算法(如共轭梯度法、L-BFGS等),这些算法在大规模数据上更为高效。

在Python中,实现最小二乘法可以使用多种库,如NumPy、SciPy以及专门用于机器学习的scikit-learn。NumPy提供了基础的线性代数操作,能够计算正规方程的解;SciPy中的`optimize.leastsq`函数可用于非线性最小二乘问题;而在scikit-learn中,`LinearRegression`类可以直接解决线性最小二乘问题,而`Ridge`、`Lasso`等模型则引入正则化以处理过拟合问题。

最小二乘法是一种强大的数据分析工具,它不仅可以用于简单的线性回归,还可以适应更复杂的数据模式。Python提供了丰富的库支持,使得在实际应用中实施最小二乘法变得简单且高效。理解并掌握这一方法对于任何从事数据科学和机器学习工作的人来说都是至关重要的。

最小二乘法及其最小二乘法及其python实现详解实现详解

今天小编就为大家分享一篇最小二乘法及其python实现详解,具有很好的参考价值,希望对大家有所帮助。一

起跟随小编过来看看吧

最小二乘法Least Square Method,做为分类回归算法的基础,有着悠久的历史(由马里·勒让德于1806年提出)。它通过最

小化误差的平方和寻找数据的最佳函数匹配。利用最小二乘法可以简便地求得未知的数据,并使得这些求得的数据与实际数据

之间误差的平方和为最小。最小二乘法还可用于曲线拟合。其他一些优化问题也可通过最小化能量或最大化熵用最小二乘法来

表达。

那什么是最小二乘法呢?别着急,我们先从几个简单的概念说起。

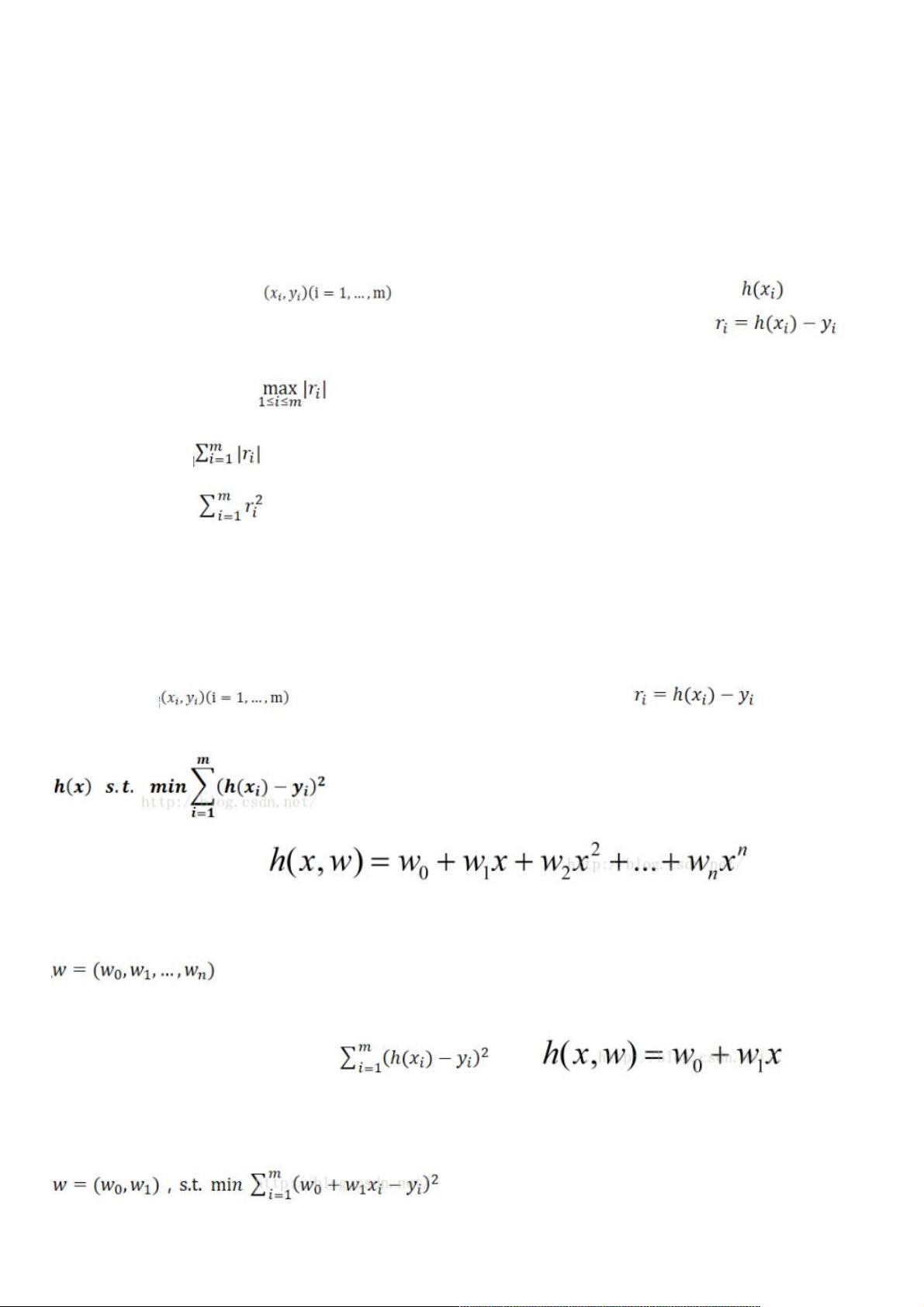

假设我们现在有一系列的数据点 ,那么由我们给出的拟合函数h(x)得到的估计量就是 ,那么怎么

评估我们给出的拟合函数与实际待求解的函数的拟合程度比较高呢?这里我们先定义一个概念:残差 ,

我们估计拟合程度都是在残差的基础上进行的。下面再介绍三种范数:

• ∞-范数:残差绝对值的最大值 ,即所有数据点中残差距离的最大值

• 1-范数:绝对残差和 ,即所有数据点残差距离之和

• 2-范数:残差平方和

前两种范数是最容易想到,最自然的,但是不利于进行微分运算,在数据量很大的情况下计算量太大,不具有可操作性。因此

一般使用的是2-范数。

说了这么多,那范数和拟合有什么关系呢?拟合程度,用通俗的话来讲,就是我们的拟合函数h(x)与待求解的函数y之间的相

似性。那么2-范数越小,自然相似性就比较高了。

由此,我们可以写出最小二乘法的定义了:

对于给定的数据 ,在取定的假设空间H中,求解h(x)∈H,使得残差 的2-范数最小,

即

从几何上讲,就是寻找与给定点 距离平方和最小

的曲线y=h(x)。h(x)称为拟合函数或者最小二乘解,求解拟合函数h(x)的方法称为曲线拟合的最小二乘法。

那么这里的h(x)到底应该长什么样呢?一般情况下,这是一条多项式曲线:

这里h(x,w)是一个n次多项式,w是其参数。

也就是说,最小二乘法就是要找到这样一组 ,使得 最小。

那么如何找到这样的w,使得其拟合函数h(x)与目标函数y具有最高拟合程度呢?即最小二乘法如何求解呢,这才是关键啊。

假设我们的拟合函数是一个线性函数,即:

(当然,也可以是二次函数,或者更高维的函数,这里仅仅是作为求解范例,所以采用了最简单的线性函数)那么我们的目标

下载后可阅读完整内容,剩余3页未读,立即下载

2020-09-21 上传

2020-09-20 上传

2023-07-28 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

2023-07-27 上传

2024-10-21 上传

weixin_38733885

- 粉丝: 8

- 资源: 940

我的内容管理

展开

我的内容管理

展开