机器学习选股:周频调仓XGBoost模型优化研究

需积分: 0 67 浏览量

更新于2024-06-22

收藏 789KB PDF 举报

"华泰证券的研究报告探讨了机器学习在选股模型中的应用,特别是关于调仓频率对模型性能的影响。报告指出,自2017年以来,月度调仓的机器学习模型的超额收益有所下降,并提出了加快调仓频率可能是提升模型表现的有效策略。"

在机器学习选股模型中,调仓频率是一个关键参数,它直接影响到模型的收益和交易成本。传统的月度调仓策略在近年来可能因市场效率提高而面临挑战。报告引用Richard Grinold的信息比率(IR)和信息系数(IC)公式,指出当IC降低时,可通过增大投资策略的广度(BR),即增加资产数量或调仓频率,来维持IR水平。

报告详细比较了三种不同调仓频率的XGBoost模型:月度、半月度和周度。结果显示,周频调仓的XGBoost模型表现最佳。这种高频调仓策略能够更及时地响应市场的变化,从而捕获更多的投资机会。然而,高频交易也意味着更高的交易成本,因此,报告进一步探讨了在不同交易成本下,周频调仓XGBoost模型的性能,以帮助投资者根据实际交易环境制定合适的调仓方案。

此外,报告还提到了其他相关研究,如市值因子收益与经济结构的关系、“人工智能选股”的数据标注方法以及“华泰周期轮动”基金组合的构建,这些都体现了华泰证券在金融工程领域的深入研究和实践。

该报告强调了适应市场动态调整调仓频率的重要性,并提供了实证证据支持周频调仓在机器学习选股模型中的优越性。同时,它提醒投资者在追求高收益的同时,必须考虑交易成本和组合优化,以实现最佳的投资效果。

金工研究/深度研究 | 2019 年 04 月 09 日

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 4

机器学习模型超额收益表现的下滑和应对方法

本章中,我们以 XGBoost 模型为例,首先讨论近年来模型超额收益表现下滑的现象,然

后给出解决方案。

月频调仓 XGBoost 模型的超额收益特点

前期的人工智能选股报告中,我们重点关注使用机器学习模型进行股票收益预测。在获得

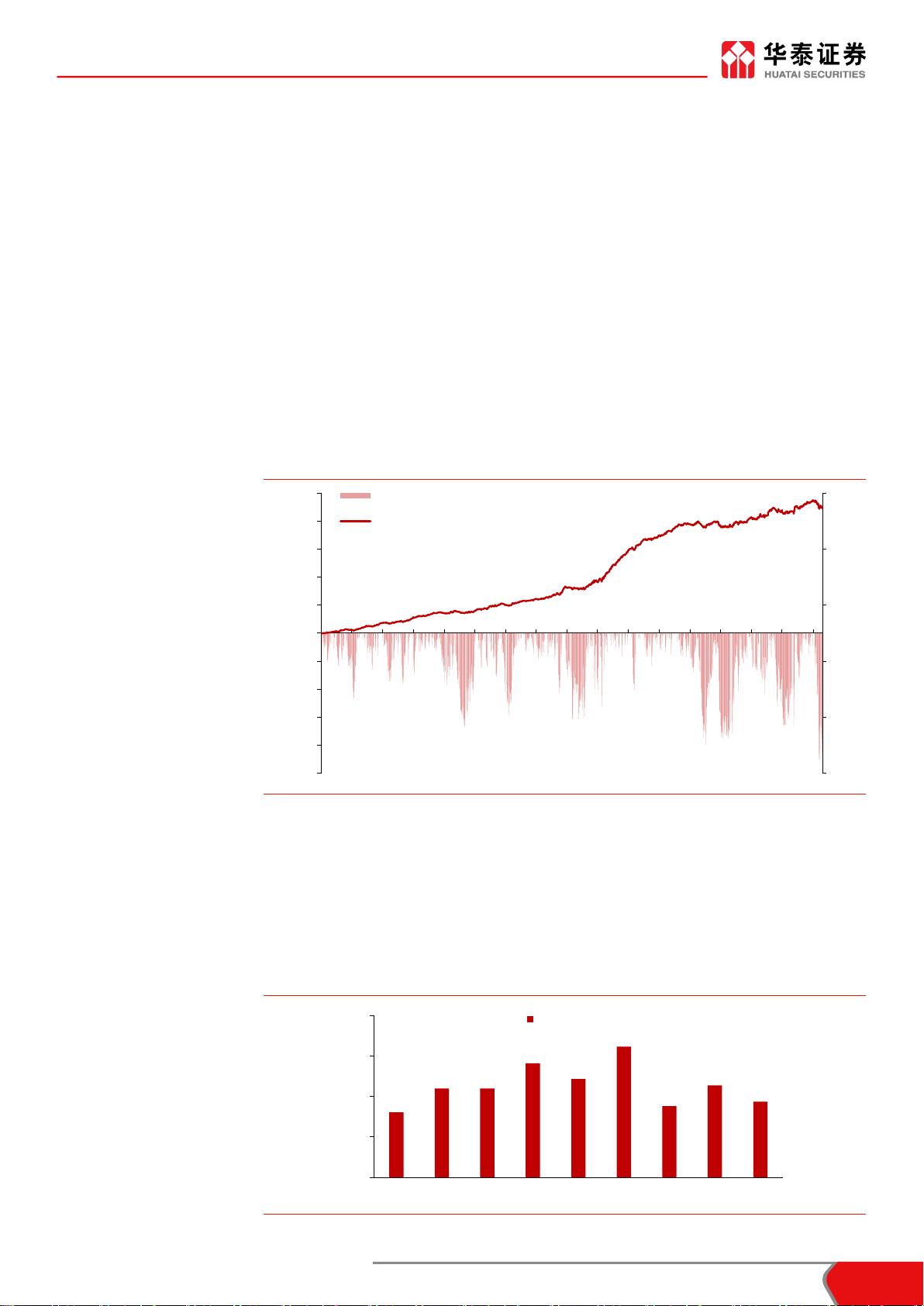

了机器学习模型下个月的收益预测结果后,构建月频调仓的选股策略进行回测。图表 1 中

展示了 XGBoost 全 A 选股月频调仓策略(中证 500 行业市值中性,个股权重偏离上限为

1%)的超额收益表现,可以看出,模型在 2017 年以后超额收益波动明显变大,并反复出

现回撤,2017 年至今(2019 年 3 月 29 日)年化超额收益率为 4.87%,信息比率为 0.87,

相比 2011 年至 2016 年(年化超额收益率为 20.75%,信息比率为 3.90)明显下滑。(注:为

了提高策略的可执行性,本文的回测使用均价(vwap)作为成交价进行回测,之前的报告使

用收盘价作为成交价进行回测,因此策略表现有一定差异。)

图表1: XGBoost 全 A 月频调仓选股策略超额收益表现(中证 500 行业市值中性,个股权重偏离上限为 1%)

资料来源:Wind,朝阳永续,华泰证券研究所

量化多因子模型本质上是统计套利模型,利用市场的失效来获取 Alpha。随着 A 股市场的

发展,市场的有效性在逐渐增强,此时月频调仓的模型显现出其弊端。图表 2 展示了

XGBoost 模型在全 A 股的逐年月度 RankIC 均值(计算方法:将 XGBoost 模型的预测值视

为单因子,进行行业市值中性,然后计算月度 RankIC。图表 2 中 2019 年的月度 RankIC

均值是 2019 年 1 月到 3 月的均值)。

图表2: XGBoost 模型在全 A 股的逐年月度 RankIC 均值

资料来源:Wind,朝阳永续,华泰证券研究所

-5%

-3%

-1%

1%

3%

5%

-250%

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

2011-02

2011-08

2012-02

2012-08

2013-02

2013-08

2014-02

2014-08

2015-02

2015-08

2016-02

2016-08

2017-02

2017-08

2018-02

2018-08

2019-02

超额收益回撤(右轴)

累积超额收益(左轴)

0

0.05

0.1

0.15

0.2

2011年

2012年

2013年

2014年

2015年

2016年

2017年

2018年

2019年

月度RankIC均值

20263695/36139/20190410 16:09

剩余17页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-09-03 上传

2023-07-27 上传

2021-09-03 上传

2021-09-03 上传

2021-09-03 上传

2022-08-03 上传

qw_6918966011

- 粉丝: 27

- 资源: 6165

我的内容管理

展开

我的内容管理

展开