FPGA上的Monte-Carlo模拟金融计算:Maxwell并行机器实现

需积分: 12 5 浏览量

更新于2024-07-21

1

收藏 2.18MB PDF 举报

"本文探讨了基于Monte-Carlo模拟的金融计算在Maxwell FPGA并行机器上的实现,由Xiang Tian和Khaled Benkrid撰写。文章指出,高效的计算解决方案对于解决科学和工程问题至关重要,特别是在金融计算领域,任何执行时间和延迟的微小提升都能带来巨大的利润增长。然而,金融计算在早期高性能计算发展中的受益相对较小,因为这些计算主要针对工程和武器设计应用。随着金融专家对金融市场行为和风险管理工具理解的深入,金融计算应用的复杂性迅速增加,这使得高性能计算在金融领域的地位变得至关重要。

Monte-Carlo模拟是一种广泛应用在金融计算中的方法,尤其是在那些没有实用封闭形式解的金融模型中。这种方法通过大量随机抽样来近似求解复杂问题,例如期权定价、风险评估和市场预测。FPGA(Field-Programmable Gate Array)作为一种可重构硬件,可以提供比传统CPU更高的并行计算能力,从而大大加快了这些模拟过程的速度。

在Maxwell FPGA并行机器上实现Monte-Carlo模拟,可以充分利用FPGA的硬件并行性,将复杂的金融计算任务分解为多个独立的子任务,同时进行处理。这种并行化处理方式显著提高了计算效率,减少了计算时间,对于需要实时响应的金融交易和决策支持系统尤其重要。

文章可能会详细讨论如何将金融模型映射到FPGA架构上,包括如何设计并实现高效的随机数生成器(这对于Monte-Carlo模拟至关重要),以及如何优化数据流和通信路径以减少延迟。此外,可能还会涉及性能评估,比较FPGA实现与CPU或GPU的性能差异,以及在实际金融应用场景中所获得的效益。

基于Monte-Carlo模拟的FPGA金融计算为金融行业提供了新的计算途径,通过硬件加速解决了计算密集型问题,有助于金融机构提高计算效率,降低运营成本,同时增强了风险管理的能力。随着技术的进一步发展,预计FPGA在金融计算领域的应用会更加广泛和深入。"

Monte-Carlo Simulation-Based Financial Computing... 41

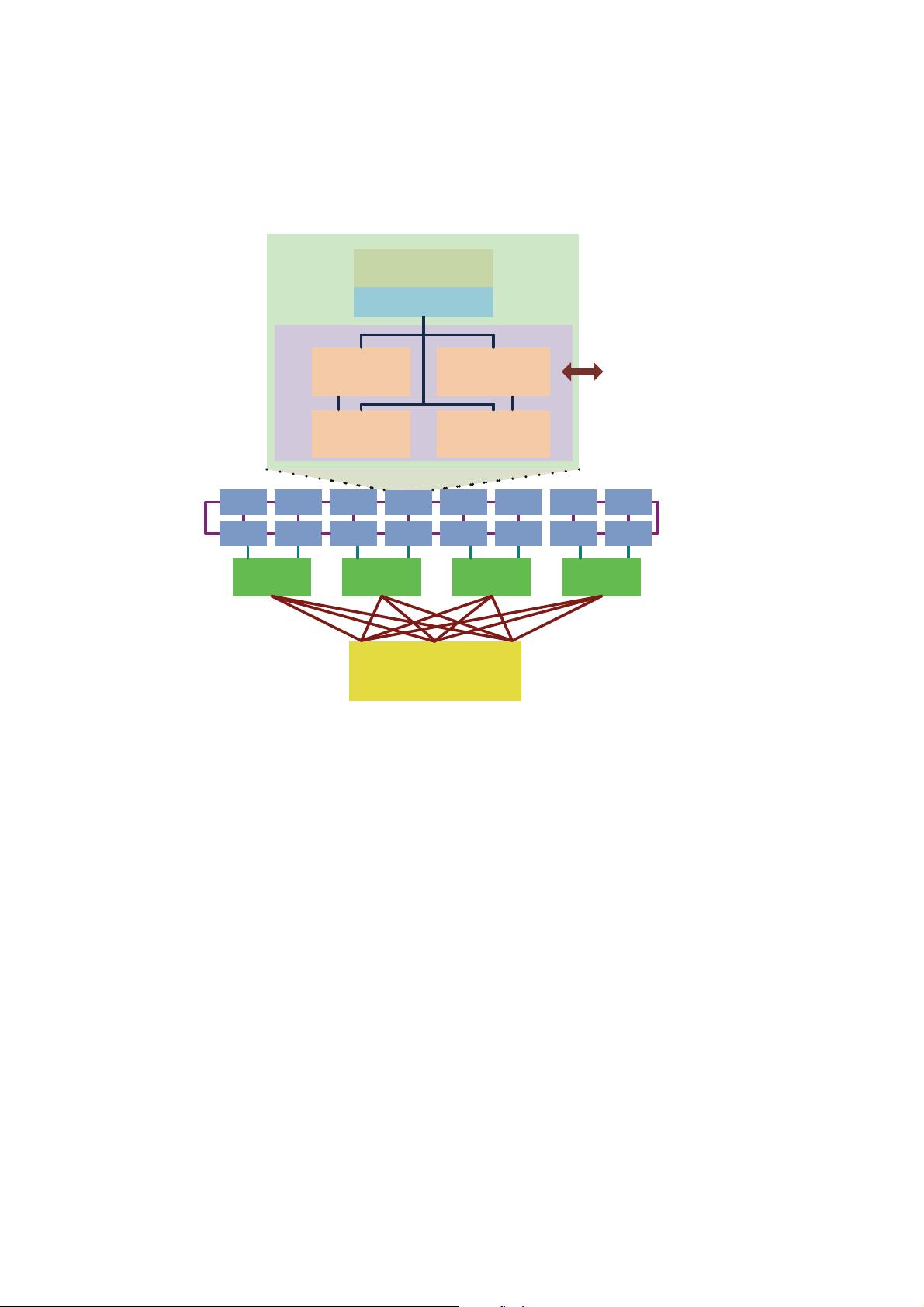

FPGA FPGA FPGA FPGA FPGA FPGA FPGA FPGA

FPGA FPGA FPGA FPGA FPGA FPGA FPGA FPGA

CPU0 CPU1 CPU2 CPU32

Standard Network

Switch

Rocket IO

PCI-X

Network Protocol

Node

Application Process

(Sofware on Host)

Parallel Toolkit (PTK)

Accelerator

Function on

FPGA logic

blocks

Function on

FPGA logic

blocks

Memory

Function on

PowerPC

External

communication to

neighbour

...

...

...

Fig. 3 Architecture of the Maxwell FPGA parallel machine

that a European option has a life length of 1 year, which is discretized to 100

time steps, and 10

6

paths are generated in the Monte-Carlo simulation, therefore,

100 ×10

6

=10

8

random variables are needed for the simulation. Several considera-

tions arise when constructing a random number generator [21]:

• Period length: any pseudo-random number generator will eventually repeat itself.

Generally, we want generators with very longer periods.

• Reproducibility: it is often important to be able to re-run a simulation using

exactly the same random samples as the previous simulation.

• Speed: as mentioned above, millions or even billions of samples are needed for a

single simulation. It is very important to keep a very high throughput of random

samples to feed a Monte-Carlo simulation engine.

• Portability: an algorithm for generating random numbers should produce the

same sequence of values on all computing platforms.

• Randomness: this is the most important consideration. Theoretical properties and

statistical tests could be used to evaluate the quality of the random samples.

剩余47页未读,继续阅读

701 浏览量

217 浏览量

点击了解资源详情

2021-04-28 上传

2021-02-10 上传

2021-03-19 上传

2022-07-15 上传

Walkieq

- 粉丝: 0

- 资源: 7

我的内容管理

展开

我的内容管理

展开

最新资源

- 珠算练习题.珠算练习题珠算练习题

- BWTC-开源

- side-projects-in-flask

- 常用的css3 button彩色按钮样式代码

- 调制解调GUI.rar_GUI 2FSK_ZOM_ask_qpsk_fsk_qam_ask调制解调

- DynaWeb:DynaWeb是一个Dynamo软件包,它提供对一般与interwebz(特别是与REST API)交互的支持。

- sparse-unet:Keras中稀疏的U-Net实施

- hic-bench:一组用于Hi-C和ChIP-Seq分析的管道

- 行业文档-设计装置-一种折叠式太阳能电池包装盒.zip

- WeatherDashboard

- lugref.zip_IUTR_MATLAB仿真_luGre_lugref_摩擦模型

- 赣极方棋动物、赣极方棋动物代码

- PayOrDie:using使用Sketch的支付应用程序原型

- 行业文档-设计装置-一种拉式找平铁锨.zip

- Brain Derived Vision on IBM CELL-开源

- 初级认证实践.rar