"固定资产、无形资产和其他资产管理概述"

85 浏览量

更新于2023-12-25

收藏 650KB PPTX 举报

资产管理在会计学中是一个重要的概念,它涵盖了固定资产、无形资产和其他资产的管理和核算。固定资产是指使用寿命超过一年的房屋、建筑物、机器设备、器具、工具等资产,而无形资产则包括专利、商誉、商标等无形的资产。这些资产在企业的经营和管理中发挥着重要作用,因此需要进行有效的管理和核算。

固定资产的性质和分类是资产管理中的重要内容之一。根据《企业会计制度》和《企业会计准则——固定资产》的规定,固定资产具有以下特征:使用期限在一年以上、为生产商品、提供劳务、出租或经营管理而持有、单位价值在2000元以上等。此外,固定资产还可以根据其用途和性质进行分类,如生产设备、运输工具、房屋建筑等。

固定资产的计价和折旧是固定资产管理中的重要环节。固定资产的计价是指确定资产的成本,包括购置价、改良费、安装费等。而折旧是指由于固定资产的使用和流逝,其价值会逐渐减少,因此需要在一定的时间范围内将其价值分摊到每个会计年度。

固定资产的核算和期末计价也是资产管理中的重要内容。对固定资产进行核算是指对其使用情况、价值变动和维护情况进行记录和核实,以保证资产的真实性和准确性。而期末计价则是指在每个会计年度结束时,对固定资产进行重新计价,以反映其在当期的价值和使用情况。

无形资产和其他资产也是资产管理中需要重点关注的内容。无形资产包括专利、商誉、商标等,它们在企业的经营和管理中同样具有重要作用。其他资产则包括了不属于固定资产和无形资产的其他资产,如存货、长期股权投资等,它们也需要进行有效的管理和核算。

在资产管理中,内部控制也是非常重要的内容。对固定资产的内部控制包括对资产的采购、使用、处置等环节进行严格的控制和监督,以确保资产的安全和合规性。

综上所述,资产管理是企业会计学中的重要内容,它涵盖了固定资产、无形资产和其他资产的管理、核算和内部控制等方面。有效的资产管理能够保障企业资产的安全和稳健,对企业的经营和管理具有重要的意义。

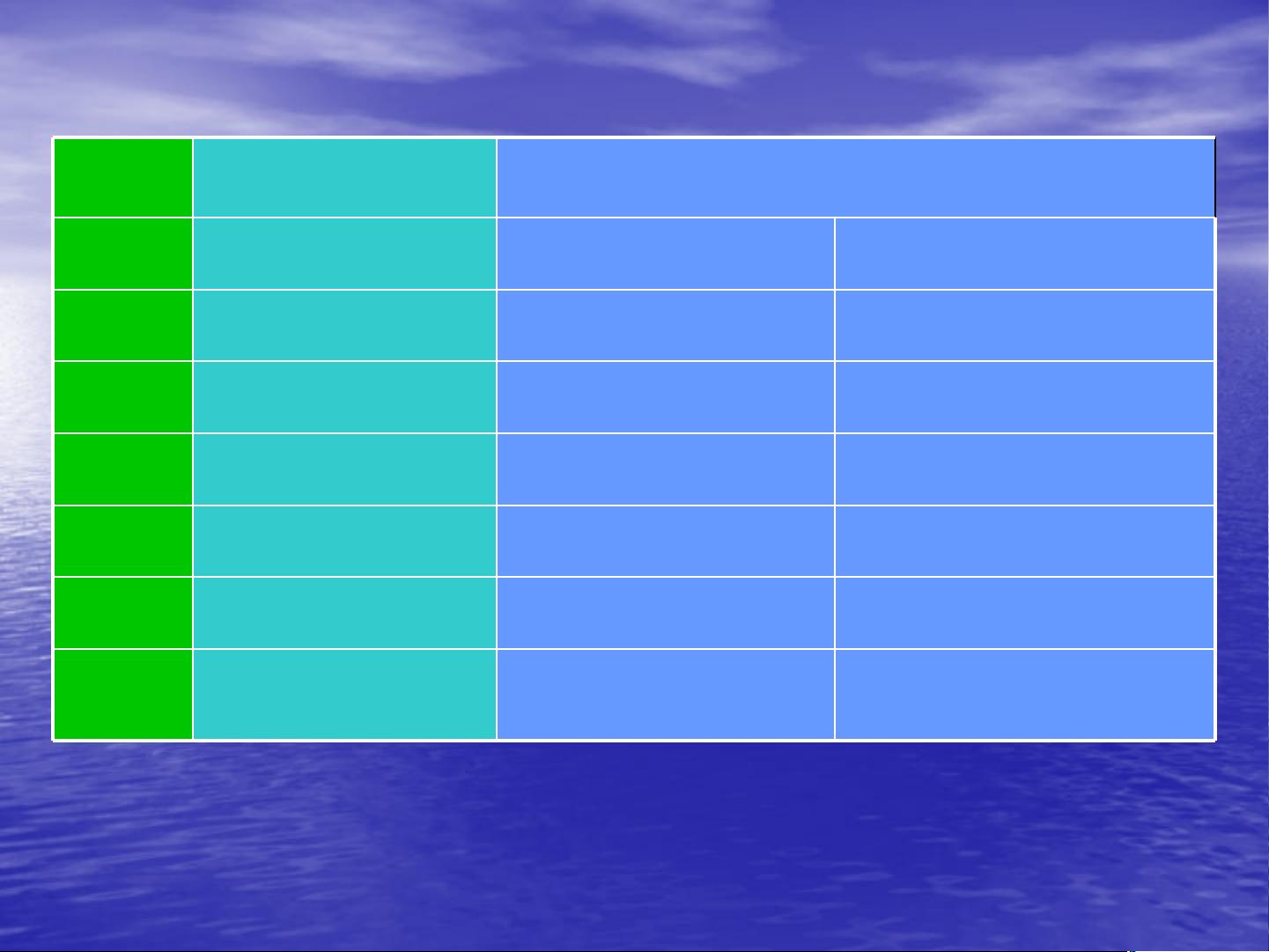

企业固定资产的最短折旧年限:

◆ 房屋、建筑物 20 年

◆火车、轮船、机器、机械和其他生产设备 10 年

◆ 电子设备和火车、轮船以外的运输工具,以及与生产、

经营有关的器具、工具、家具等 5 年

◆ 房屋、建筑物 20年

◆ 专用设备、交通工具和陈列品 10 年。

◆ 一般设备、图书和其他固定资产 5 年。

事业单位、社会团体等单位固定资产最短折旧年限:

剩余101页未读,继续阅读

2023-02-26 上传

2023-05-26 上传

2023-03-21 上传

2023-06-02 上传

2023-05-26 上传

2023-05-29 上传

猫一样的女子245

- 粉丝: 210

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- JDK 17 Linux版本压缩包解压与安装指南

- C++/Qt飞行模拟器教员控制台系统源码发布

- TensorFlow深度学习实践:CNN在MNIST数据集上的应用

- 鸿蒙驱动HCIA资料整理-培训教材与开发者指南

- 凯撒Java版SaaS OA协同办公软件v2.0特性解析

- AutoCAD二次开发中文指南下载 - C#编程深入解析

- C语言冒泡排序算法实现详解

- Pointofix截屏:轻松实现高效截图体验

- Matlab实现SVM数据分类与预测教程

- 基于JSP+SQL的网站流量统计管理系统设计与实现

- C语言实现删除字符中重复项的方法与技巧

- e-sqlcipher.dll动态链接库的作用与应用

- 浙江工业大学自考网站开发与继续教育官网模板设计

- STM32 103C8T6 OLED 显示程序实现指南

- 高效压缩技术:删除重复字符压缩包

- JSP+SQL智能交通管理系统:违章处理与交通效率提升