机器学习与国际股票回报:AlphaGo Everywhere

需积分: 0 119 浏览量

更新于2024-07-01

收藏 1.37MB PDF 举报

"这篇论文展示了如何将机器学习应用于国际股票回报率预测的研究,作者Darwin Choi、Wenxi Jiang和Chao Zhang以及王健在2020年4月15日发布的初步工作论文《AlphaGo Everywhere: Machine Learning and International Stock Returns》。论文探讨了机器学习在最近实证资产定价文献中的广泛应用,特别是考虑到众多似乎能预测回报的特征。"

1. 介绍(Introduction)

论文开始时,作者强调了机器学习在现代金融学中的日益重要性,特别是在实证资产定价领域。这主要是因为大量可能影响股票回报的特性被发现,而机器学习能够提高对这些复杂关系的解释能力,超越传统的线性模型。然而,机器学习算法的复杂性也带来了解释经济意义的困难以及过度拟合的风险。

2. 背景与动机(Background & Motivation)

在背景部分,作者指出大多数研究集中在美国市场进行分析,但全球金融市场具有多样性,每个市场可能有其独特的回报特征。因此,他们提出应用机器学习方法来预测不同国家的股票回报,以探索跨市场的特定关系。

3. 问题(Question)

论文的核心问题是:机器学习是否能够捕捉到不同市场特有的股票回报特征关系?作者注意到,虽然神经网络(NN)模型在国际市场上表现良好,但回归树等其他模型的效果则不一,因此这一问题仍有待深入研究。

4. 研究内容(Research content)

研究内容可能包括了各种机器学习模型的构建和比较,如神经网络、决策树、支持向量机等,旨在找出最能捕捉国际市场回报特性的模型。同时,作者可能还对比了这些模型与传统统计方法的预测效果。

5. 相关研究(Related researches)

文献回顾可能涉及了过去关于机器学习在资产定价中的应用,以及在单一市场内预测股票回报的成功案例。作者可能会讨论这些研究的局限性和他们的工作如何扩展或挑战现有的理论框架。

6. 贡献(Contribution)

该研究的贡献可能在于拓宽了机器学习在国际金融市场预测的应用范围,提供了对全球股票市场复杂性的更深入理解,并可能为投资策略提供新的洞见。

7. 方法与数据(Method & Data)

研究方法可能包括收集来自多个国际市场的历史股票数据,运用各种机器学习算法进行训练和测试。数据集可能包含了各国股票市场的价格、交易量、宏观经济指标等多种信息,以全面捕捉可能影响股票回报的因素。

8. 实证结果(Empirical results)

实证结果部分将详细展示模型的预测性能,包括准确度、误差分析和模型的稳定性。作者可能还会探讨不同模型在不同市场条件下的表现差异。

9. 结论(Conclusion)

结论部分将总结研究的主要发现,可能强调了某些机器学习模型在国际股票回报预测上的优势,同时也可能讨论了未来的研究方向,如模型的改进、更多市场的扩展或者对模型解释性的进一步探索。

这篇论文的发布,意味着机器学习在金融领域的应用正不断深化,为全球投资者提供了新的工具和视角,以理解和预测不同市场的股票回报。

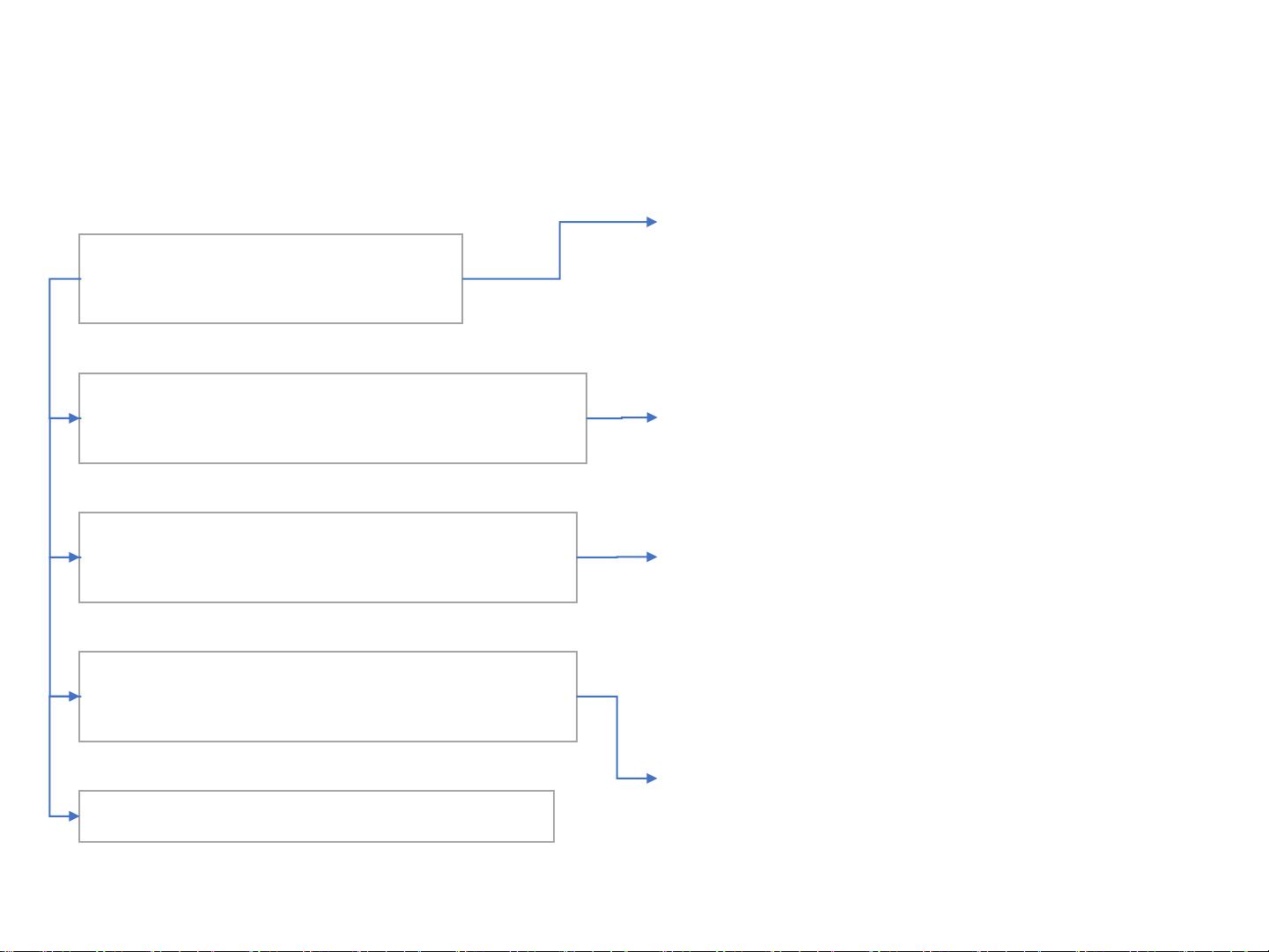

1. Introduction

Input: U.S. data

Output: U.S. stock return

Input: U.S. data

Output: international stock return

Input: market-specific data

Output: international stock return

Input: whole market data

Output: international stock return

Robustness tests & Discussion

Purpose is to compare the

performance of our models with

those in GKX, who input more than

900 features.

Applying the U.S.-estimated model

to each of the 33 markets

individually.

1. Results

2. In-Sample and Out-of-Sample R2

3. Return-Characteristics Relationships

Use three different international asset

pricing models to examine whether the

machine learning models capture

something beyond the commonly

known factors

wangjian 6

剩余29页未读,继续阅读

110 浏览量

点击了解资源详情

点击了解资源详情

2022-08-03 上传

2022-08-03 上传

110 浏览量

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

丽龙

- 粉丝: 29

我的内容管理

展开

我的内容管理

展开

最新资源

- Verilog实现的Xilinx序列检测器设计教程

- 九度智能SEO优化软件新版发布,提升搜索引擎排名

- EssentialPIM Pro v11.0 便携修改版:全面个人信息管理与同步

- C#源代码的恶作剧外表答题器程序教程

- Weblogic集群配置与优化及常见问题解决方案

- Harvard Dataverse数据的Python Flask API教程

- DNS域名批量解析工具v1.31:功能提升与日志更新

- JavaScript前台表单验证技巧与实例解析

- FLAC二次开发实用论文资料汇总

- JavaScript项目开发实践:Front-Projeto-Final-PS-2019.2解析

- 76云保姆:迅雷云点播免费自动升级体验

- Android SQLite数据库增删改查操作详解

- HTML/CSS/JS基础模板:经典篮球学习项目

- 粒子群算法优化GARVER-6直流配网规划

- Windows版jemalloc内存分配器发布

- 实用强大QQ机器人,你值得拥有