Python量化交易策略:双均线金叉死叉实战

版权申诉

"本文主要探讨了Python量化交易中的双均线策略,即金叉和死叉的概念,并提供了相应的策略代码实现。"

在金融交易领域,量化投资是一种利用数学模型和计算机程序进行投资决策的方法。Python因其丰富的数据分析和机器学习库,成为了量化交易的首选语言。双均线策略是一种常见的技术分析手段,它基于两个不同周期的移动平均线(MA)交叉来判断市场的趋势变化。

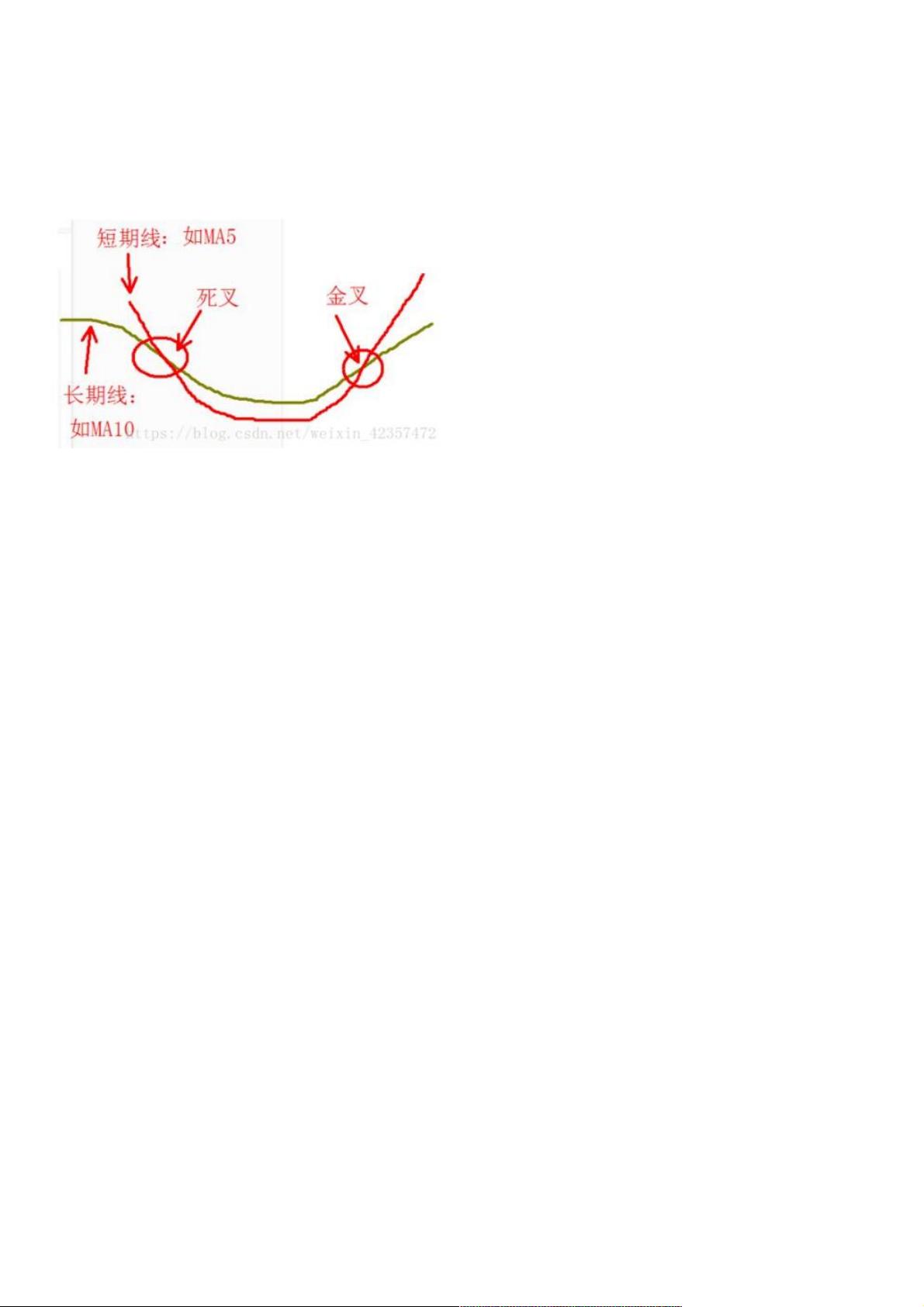

移动平均线是将一段时间内的收盘价相加后除以天数得到的平均值,用于平滑价格波动,反映趋势。在双均线策略中,通常选取较短周期的MA(如5日)和较长周期的MA(如20日)。当短期MA上穿长期MA时,形成金叉,被视为买入信号;相反,当短期MA下穿长期MA时,形成死叉,被视为卖出信号。

在提供的代码中,策略的逻辑清晰明了。首先,通过`initialize`函数设置了基准指数为沪深300('000300.XSHG'),并启用了动态复权模式,确保计算的真实价格考虑了分红、送股等因素。同时,定义了股票交易的手续费模型。

策略的核心在于`handle`函数,它每天运行一次。函数内首先获取了近5天(n5)和20天(n20)的收盘价数据,然后计算这两个周期的移动平均线。如果短期MA(ma_n5)大于长期MA(ma_n20),即出现金叉,策略会用全部可用现金买入股票;反之,如果短期MA小于长期MA,表示出现死叉,策略则卖出股票。

这里的`order_value`函数用于下达交易指令,其参数为证券代码和购买价值。`log.i`则用于记录买入操作,方便后期回测分析。

值得注意的是,实际应用中,双均线策略需要结合其他技术指标和市场环境进行综合判断,以提高策略的有效性和适应性。此外,由于市场噪声的存在,频繁的金叉死叉可能会导致过多的交易,增加交易成本,因此可能需要设置一定的过滤条件或优化策略,比如增加成交量配合判断、设定一定的波动阈值等。

Python量化双均线策略提供了一个简单但基础的交易框架,通过观察价格趋势来指导买卖决策。在实际使用中,投资者应结合自己的风险承受能力、投资目标以及市场环境,适当调整和优化策略。

浅谈浅谈python量化量化 双均线策略双均线策略(金叉死叉金叉死叉)

主要介绍了浅谈python量化 双均线策略(金叉死叉),具有很好的参考价值,希望对大家有所帮助。一起跟随小

编过来看看吧

#小策略,策略逻辑是在金叉时候买进,死叉时候卖出,所谓金叉死叉是两条均线的交叉,当短期均线上穿长期均线为金叉,

反之为死叉

#下面是策略代码及结构

# 导入函数库

from jqdata import *

# 初始化函数

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# True为开启动态复权模式,使用真实价格交易

set_option('use_real_price', True)

# 股票类交易手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(open_tax=0, close_tax=0.001, \

open_commission=0.0003, close_commission=0.0003,\

close_today_commission=0, min_commission=5), type='stock')

#华谊股票

g.security='300027.XSHE'

#设置每天运行

run_daily(handle)

def handle(context):

security=g.security

n5=5

n20=20

# 获取股票的收盘价

close_data = attribute_history(security, n20, '1d',"close",df=False)

print(close_data)

# 取得过去 ma_n1 天的平均价格

ma_n5 = close_data['close'][-n5:].mean()

# 取得过去 ma_n2 天的平均价格

ma_n20 = close_data['close'][-n20:].mean()

print(ma_n5,ma_n20)

# 取得当前的现金

cash = context.portfolio.available_cash

# 如果当前有余额

if ma_n5 > ma_n20:

# 用所有 cash 买入股票,order_value是买卖价值

order_value(security, cash)

# 记录这次买入

log.info("Buying %s" % security)

# 如果n5日均线小于n20日均线,并且目前有头寸

elif ma_n5 < ma_n20 and context.portfolio.positions[security].closeable_amount > 0:

# 全部卖出,order_target是买卖数量

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

# 绘制n5日均线价格

record(ma_n5=ma_n5)

# 绘制n20日均线价格

record(ma_n20=ma_n20)

下载后可阅读完整内容,剩余3页未读,立即下载

2019-06-12 上传

2021-05-08 上传

2022-06-24 上传

点击了解资源详情

点击了解资源详情

2019-02-23 上传

2023-10-08 上传