中国银行业实施新资本协议:XXX银行RWA系统建设

版权申诉

“XXX银行RWA系统软件需求规格说明书V0.3.doc”是关于银行风险管理领域的一个软件开发文档,主要涉及软件开发的需求规格说明,标签为“软件开发”。

本文档详细阐述了银行遵循国际和国内的监管要求,尤其是巴塞尔委员会的新资本协议,以及中国银监会的相关指导政策。新资本协议旨在提高银行风险管理的敏感度,促进业务创新,并对银行的资本充足率提出更严格的标准。中国银监会规定,银行需在特定时间内达到新的资本监管标准。

文档指出,银行已经制定了新资本协议实施规划,通过RMCA体系项目群的建设来推进这一进程。这些项目包括内部评级法(初级法)非零售项目,以及正在进行的内部评级法零售项目。在完成这些项目并计算出违约概率(PD)等关键参数后,银行需要开发信用风险RWA计量项目,以构建信用风险RWA计算子系统。这个系统将根据权重法和内部评级法计算信用风险加权资产,满足监管机构对于监管资本计算的需求,同时支持银行的统一授信管理和限额管理。

在文档中,RWA(RiskWeightedAsset)被定义为风险加权资产,即银行资产根据其风险程度被赋予不同的权重后的总额,用于计算资本充足率。PD(Probabilityofdefault)表示违约概率,即银行预测客户在未来一定时期内违约的可能性,这一概率会根据客户的信用等级进行调整。LGD(Lossgivendefault)则是违约损失率,指一旦借款人违约,银行预期将承受的损失比例。

该文档的核心知识点是:

1. 巴塞尔新资本协议的背景、目标及其在中国的实施情况。

2. 银行应对新资本协议的策略,包括RMCA项目群的规划与实施。

3. RWA系统的重要性和功能,用于计算风险加权资产,满足监管要求。

4. 关键风险参数的定义,如PD和LGD,它们在信用风险评估中的作用。

5. 银行通过软件开发提升风险管理能力的必要性与具体步骤。

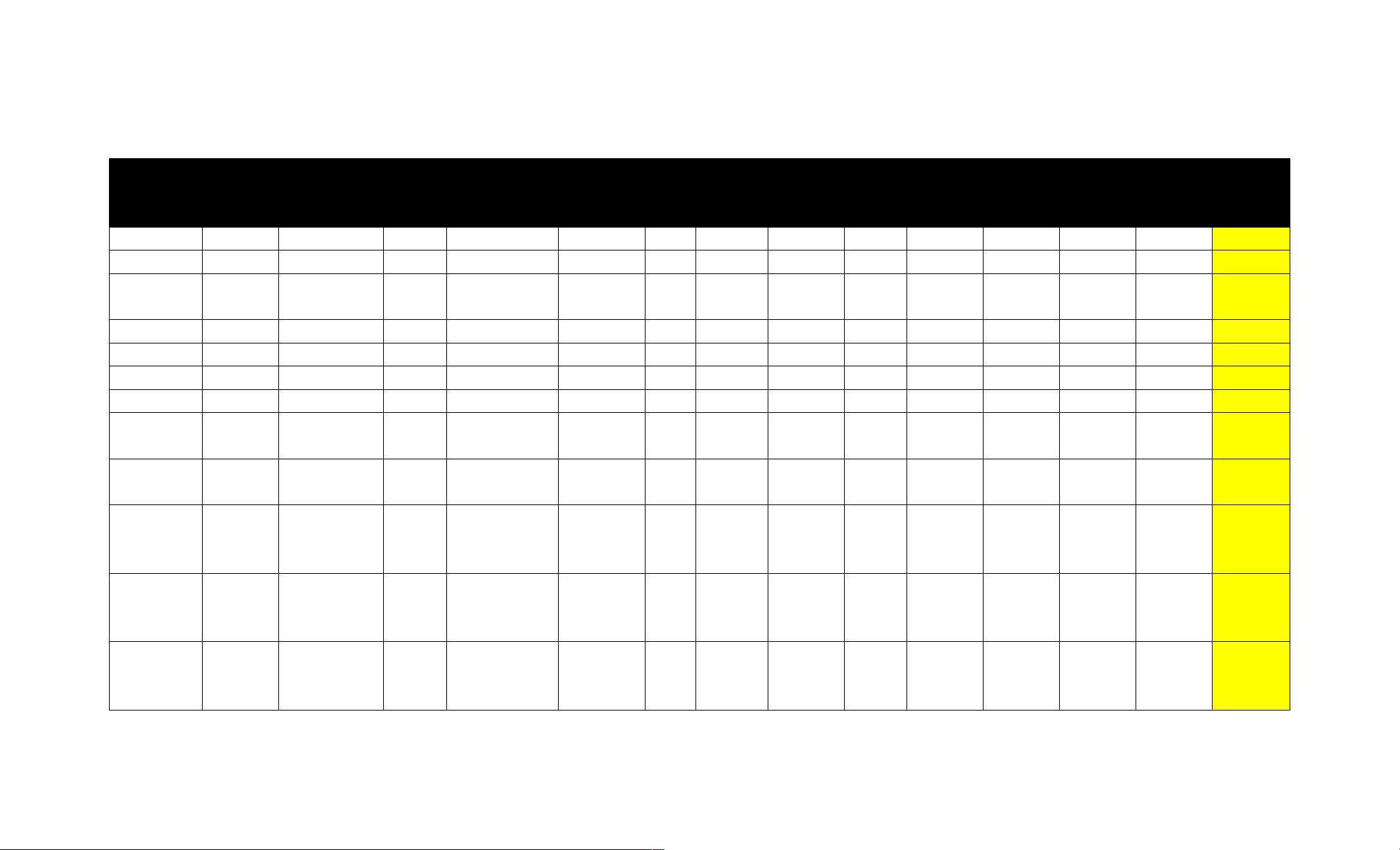

项目 权重

债权

2.6 对评级 BBB-以下,B-(含 B-)以上的国家或地区的中央政府和中央银行的债

权

100%

2.7 对评级 B-以下的国家或地区的中央政府和中央银行的债权

150%

2.8 对未评级的国家或地区的中央政府和中央银行的债权

100%

3.对我国公共部门实体的债权

20%

4.对我国金融机构的债权

4.1 对我国政策性银行的债权(不包括次级债权)

0%

4.2 对我国中央政府投资的金融资产管理公司的债权

4.2.1 持有我国中央政府投资的金融资产管理公司为收购国有银行不良贷款

而定向发行的债券

0%

4.2.2 对我国中央政府投资的金融资产管理公司的其他债权

100%

4.3 对我国其他商业银行的债权(不包括次级债权)

4.3.1 原始期限 3 个月以内

20%

4.3.2 原始期限 3 个月以上

25%

4.4 对我国商业银行的次级债权(未扣除部分)

100%

4.5 对我国其他金融机构的债权

100%

5.对在其他国家或地区注册的金融机构和公共部门实体的债权

5.1 对评级 AA-(含 AA-)以上国家或地区注册的商业银行和公共部门实体的债权

25%

5.2 对评级 AA-以下,A-(含 A-)以上国家或地区注册的商业银行和公共部门实体

的债权

50%

5.3 对评级 A-以下,B-(含 B-)以上国家或地区注册的商业银行和公共部门实体

的债权

100%

5.4 对评级 B-以下国家或地区注册的商业银行和公共部门实体的债权

150%

5.5 对未评级的国家或地区注册的商业银行和公共部门实体的债权

100%

5.6 对多边开发银行、国际清算银行及国际货币基金组织的债权

0%

5.7 对其他金融机构的债权

100%

6.对一般企业的债权

100%

7.对符合标准的微型和小型企业的债权

75%

8.对个人的债权

8.1 个人住房抵押贷款

50%

8.2 对已抵押房产,在购房人没有全部归还贷款前,商业银行以再评估后的净值为

抵押追加贷款的,追加的部分

150%

8.3 对个人其他债权

75%

9.租赁资产余值

100%

剩余63页未读,继续阅读

2020-04-29 上传

2022-06-01 上传

点击了解资源详情

2021-10-12 上传

2021-10-07 上传

2021-10-11 上传

2022-07-01 上传

申伟鹏

- 粉丝: 0

- 资源: 1430

我的内容管理

展开

我的内容管理

展开

最新资源

- SSM Java项目:StudentInfo 数据管理与可视化分析

- pyedgar:Python库简化EDGAR数据交互与文档下载

- Node.js环境下wfdb文件解码与实时数据处理

- phpcms v2.2企业级网站管理系统发布

- 美团饿了么优惠券推广工具-uniapp源码

- 基于红外传感器的会议室实时占用率测量系统

- DenseNet-201预训练模型:图像分类的深度学习工具箱

- Java实现和弦移调工具:Transposer-java

- phpMyFAQ 2.5.1 Beta多国语言版:技术项目源码共享平台

- Python自动化源码实现便捷自动下单功能

- Android天气预报应用:查看多城市详细天气信息

- PHPTML类:简化HTML页面创建的PHP开源工具

- Biovec在蛋白质分析中的应用:预测、结构和可视化

- EfficientNet-b0深度学习工具箱模型在MATLAB中的应用

- 2024年河北省技能大赛数字化设计开发样题解析

- 笔记本USB加湿器:便携式设计解决方案