利率市场化下银行隐含期权风险衡量与定价研究

152 浏览量

更新于2024-09-04

收藏 245KB PDF 举报

"银行资产负债中隐含期权的风险衡量及其定价,李君,河海大学投资研究所,探讨了利率市场化进程中银行面临的隐含期权风险,并提出了风险衡量的数学计量方法和定价策略,以及风险管理建议。"

在当前利率市场化快速发展的背景下,银行的资产负债管理面临着新的挑战,特别是隐含期权风险日益凸显。隐含期权是指存在于传统金融产品中的非线性特性,如提前赎回或提前回售的权利,这些特性使得银行的资产和负债具有潜在的不确定性,增加了利率风险的复杂性。

对于银行资产而言,隐含期权通常表现为可提前赎回期权。例如,抵押贷款允许借款人提前还款,银行因此面临借款人选择在利率下降时行使提前赎回权的风险,导致银行无法再利用这笔资金获取较低的融资成本。这种风险被称为提前偿付风险,银行需要对其准确评估,以防止损失。

而在负债端,银行可能面临可提前回售期权的风险,即客户有权在特定条件下提前取回存款,例如大额存单或定期存款。当市场利率上升时,客户可能会选择回售,迫使银行以低于市场利率的成本支付现金,增加了银行的再融资压力。

针对这些风险,文章提出了数学计量方法来衡量隐含期权的价值和风险,这些方法可能包括二叉树模型、Black-Scholes模型或其他金融工程工具,通过对期权的分解定价,可以更准确地评估银行因隐含期权而承受的风险敞口。此外,文章还探讨了如何通过构建风险管理系统,如设置适当的利率缓冲、多样化投资组合和使用衍生品对冲等策略,来控制和管理这些风险。

利率风险管理是银行核心竞争力的重要组成部分。随着利率市场化改革的深入,银行必须提升利率风险识别能力和管理水平,以适应市场波动,确保资产和负债的稳定性和盈利能力。因此,研究和应用有效的隐含期权风险衡量与定价方法,对于商业银行的稳健运营至关重要。

http://www.paper.edu.cn

- 1 -

银行资产负债中隐含期权的风险衡量及其定价

李君

河海大学投资研究所,南京 (210098)

E-mail:michelle0627@126.com

摘 要:随着利率市场化进程的加快,银行资产负债中的隐含期权风险渐渐地成为商业银行

的主要风险管理对象,针对这种现象,本文提出了一系列隐含期权的风险衡量的数学计量方

法,并对隐含期权进行分解定价,最后提出了一些隐含期权的风险控制建议。

关键词:银行,利率,隐含期权,风险

我国的利率风险管理仍处起步阶段,利率风险的识别能力不强,利率风险的管理技术也

较为落后。但是商业银行作为利率市场化的微观主体,其市场化改革无疑将成为利率市场化

的关键。随着我国利率市场化进程的不断推进,市场利率波动将变得频繁,变动幅度也将增

大,这会给银行经营管理造成很大的负面影响。对于商业银行来说,利率风险将上升为商业

银行的主要风险之一,利率风险管理也将成为银行资产负债管理的主要内容,因此商业银行

必须意识到利率风险管理的必要性和紧迫性。

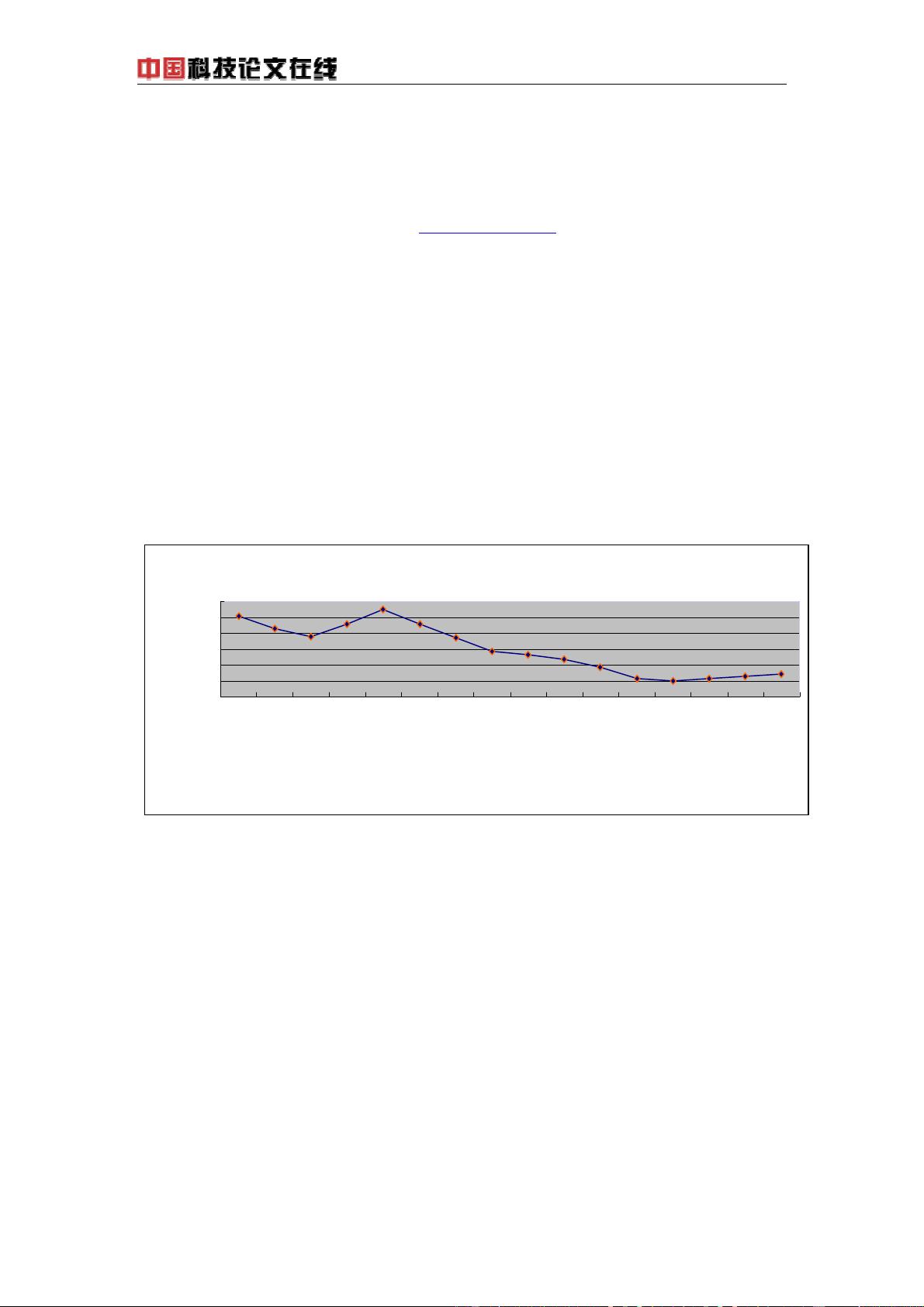

金融机构人民币存款基准利率(一年期)

0

2

4

6

8

10

12

199

0.

04.

15

1990.08.21

199

1.

04.

21

1993.05.15

199

3.

07.

11

199

6

.05.

0

1

1

99

6.0

8.

23

199

7

.10.

2

3

1

99

8.0

3.

25

1998.07.01

1

99

8.1

2.

07

199

9.

06.

10

20

0

2.02

.

21

200

4

.10.

2

9

20

0

6.08

.

19

200

7

.03.

1

8

调整时间

利率值

图 1 金融机构人民币存款基准利率变化表

伴随着商业银行金融产品的不断创新,具有隐含期权特点的存、贷款项目越来越多地出

现在银行资产负债表中,隐含期权的概念也与商业银行利率风险管理联系起来。

[1]

一般而言,商业银行资产的隐含期权主要是指可提前赎回期权,它带来的利率风险是借

款人的提前偿付风险。例如抵押贷款,银行允许贷款持有者在贷款期到期日之前以某一价格

提前偿还贷款,银行实际上向借款人出售了一个美式买入期权。负债方面主要的隐含期权是

可提前回售期权,它造成的利率风险是客户随时取款的风险。例如允许大额的存单或定期存

款的所有者在存款到期日之前以某一价格提前收回现金,实际上相当于银行向存款人出售了

一个美式卖出期权。

由此可见,隐含期权的存在是引发银行利率风险的重要原因之一。由于我国长期利率管

制,银行从不考虑隐含期权。利率市场化后,市场利率会频繁变动,银行需要对含有隐含期

权的资产负债项目进行管理,否则就会带来损失。

下载后可阅读完整内容,剩余5页未读,立即下载

2021-11-25 上传

605 浏览量

143 浏览量

2021-08-22 上传

2021-09-30 上传

2021-10-14 上传

2021-12-26 上传

weixin_38714532

- 粉丝: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- 网页自动刷新工具 v1.1 - 自定义时间间隔与关机

- pt-1.4协程源码深度解析

- EP4CE6E22C8芯片三相正弦波发生器设计与实现

- 高效处理超大XML文件的查看工具介绍

- 64K极限挑战:国际程序设计大赛优秀3D作品展

- ENVI软件全面应用教程指南

- 学生档案管理系统设计与开发

- 网络伪书:社区驱动的在线音乐制图平台

- Lettuce 5.0.3中文API文档完整包下载指南

- 雅虎通Yahoo! Messenger v0.8.115即时聊天功能详解

- 将Android手机转变为IP监控摄像机

- PLSQL入门教程:变量声明与程序交互

- 掌握.NET三层架构:实例学习与源码解析

- WPF中Devexpress GridControl分组功能实例分析

- H3Viewer: VS2010专用高效帮助文档查看工具

- STM32CubeMX LED与按键初始化及外部中断处理教程