北美石油服务设备行业:巴克莱研报-Q3磨炼中的OFS策略

需积分: 0 45 浏览量

更新于2024-06-22

收藏 1.16MB PDF 举报

本篇文档是巴克莱资本公司于2019年9月30日发布的关于北美石油服务与设备行业的研究报告,标题为"Grinding it out in North America",涵盖了在巴克莱CEO能源-电力会议上讨论的市场动态。报告指出,北美市场的石油服务行业在本季度表现出了比预期更早的疲软,服务提供商将面临资本支出(CAPEX)管理、生产增长与自由现金流(Free Cash Flow, FCF)之间的艰难平衡。

分析师们强调,由于市场竞争和E&P公司的决策压力,接下来的两到三个季度将是一个考验期,服务企业需要找到资本投资的合理分配点,同时应对生产增长目标与保持财务稳健之间的冲突。报告特别提到了北美市场近期出现的软化迹象,这表明该地区的服务需求可能正在经历调整。

国际方面,尽管总体上保持增长势头,但在第三季度,沙特阿拉伯和北海地区预计会出现一次性的短期放缓,这可能是由于合同问题以及众所周知的LSTK(长期服务合同)带来的挑战。此外,国际海洋石油业务(Offshore)显示出复苏的迹象,表明国际市场的情况可能相对较为稳定,但投资者仍需关注这些区域的具体动态。

作为一份内部受限的研究报告,投资者应当意识到巴克莱资本及其关联机构可能与研究覆盖的公司存在利益冲突,这可能影响报告的客观性。投资者在做出投资决策时,应将这份报告视为众多因素中的一个,并结合其他相关信息进行综合考量。分析师认证和重要披露信息可以从第32页开始查阅,以获取更为完整和准确的研究背景和细节。

Barclays | The OFS Playbook

30 September 2019 7

Oilfield Services at a Glance

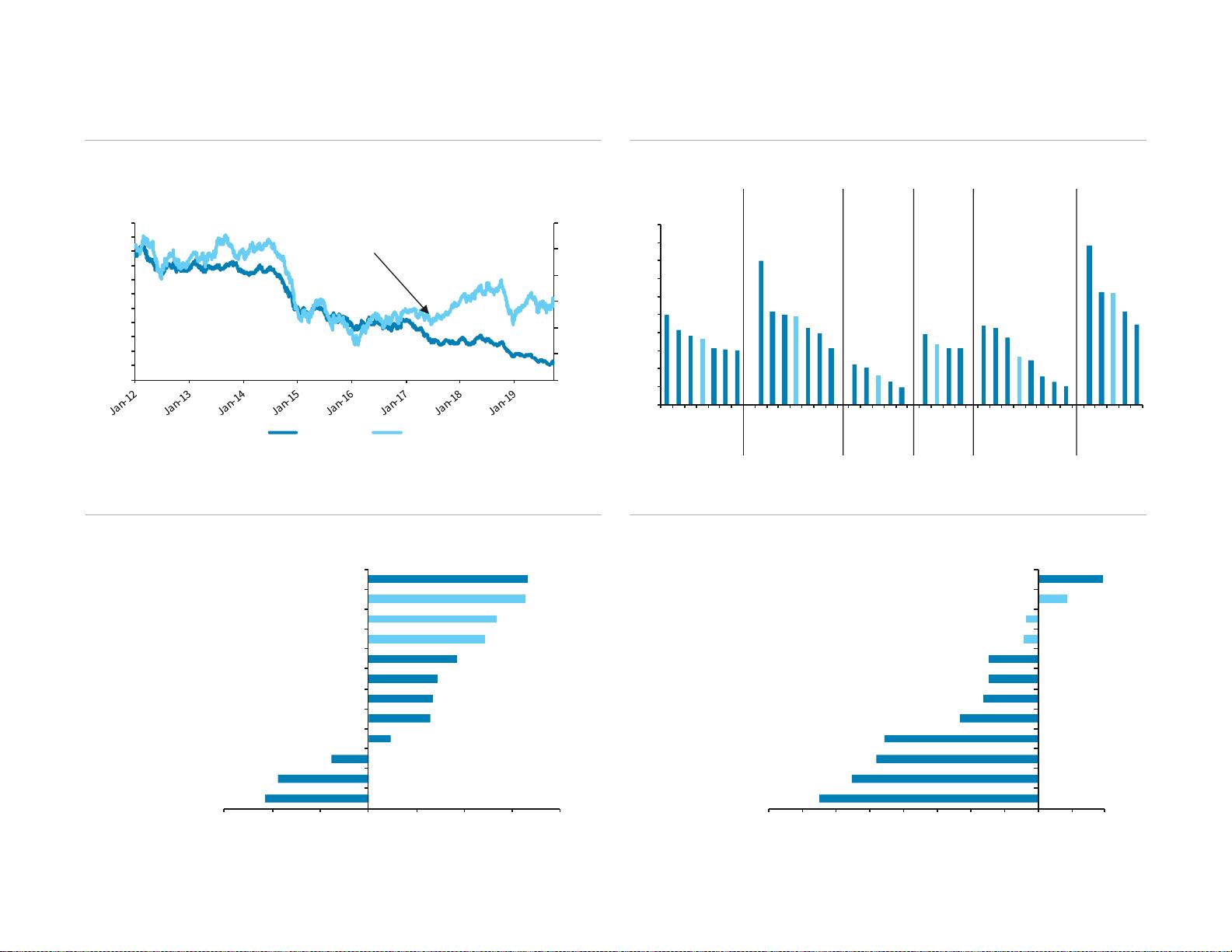

FIGURE 3

Oil Prices and the OSX used to be highly correlated, now they are less so

FIGURE 4

Subsector 2020 EV/EBITDA multiples

Source: Refinitiv, Barclays Research

Source: Refinitiv, Barclays Research

Note: Multiples as of 9/26/19

FIGURE 5

OFS has been the worst performer since oil bottomed on 12/24/18…

FIGURE 6

… and since our last playbook on 5/22/19

Source: Bloomberg, Refinitiv, Barclays Research

Note: Prices as of 9/26/19, indices are equal weighted

Source: Bloomberg, Refinitiv, Barclays Research

Note: Prices as of 9/26/19, indices are all equal weighted

0.00

20.00

40.00

60.00

80.00

100.00

120.00

0.0000

0.0200

0.0400

0.0600

0.0800

0.1000

0.1200

0.1400

0.1600

0.1800

0.2000

0.2200

RVI

OSX/S&P500 WTI

$/bbl

OSX relative to the S&P

decoupled from oil prices for

the first time in 5 years

Correlation coefficient

Jan 2012 - Jan 2016:

0.96

Correlation coefficient

June 2017 -Oct 2019:

0.26

0

2

4

6

8

10

12

14

16

18

20

NOV

SLB

BHGE

Average

TS

FTI

HAL

DRQ

FI

NOV

Average

SLB

OII

FTI

LBRT

FTSI

Average

FRAC

PUMP

CVIA

Average

SLCA

HCR

WHD

APY

FET

Average

RES

RNGR

QES

TUSK

VAL

DO

Average

NE

RIG

2020 EV/EBITDA

Large Cap

7.4x

9.8x

3.3x

6.8x

5.4x

12.3x

Offshore

Services

Pressure

Pumping

Proppant

NAM Services

Offshore

Drillers

(21%)

(19%)

(8%)

5%

13%

13%

14%

18%

24%

27%

33%

33%

(30%) (20%) (10%) 0% 10% 20% 30% 40%

US OFS

SMid Cap E&P

Large Cap E&P

Euro Integrated

US Midstream

American Majors

Euro Services & Drilling

US Refiners

Brent

SPX

WTI

European E&P

(33%)

(28%)

(24%)

(23%)

(12%)

(8%)

(7%)

(7%)

(2%)

(2%)

4%

10%

(40%) (35%) (30%) (25%) (20%) (15%) (10%) (5%) 0% 5% 10%

US OFS

SMid Cap E&P

Large Cap E&P

Euro Services & Drilling

Brent

WTI

US Midstream

American Majors

Euro Integrated

European E&P

SPX

US Refiners

剩余37页未读,继续阅读

2023-07-26 上传

2023-07-26 上传

2023-07-26 上传

2023-06-03 上传

2023-05-24 上传

2023-05-31 上传

2023-05-29 上传

2023-05-31 上传

2023-06-07 上传

2023-06-07 上传

woisking2

- 粉丝: 12

- 资源: 6718

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性