2022年汽车行业:智能电动趋势加速,零部件修复在望

版权申诉

107 浏览量

更新于2024-07-02

收藏 3.26MB PDF 举报

"汽车和零部件行业2022中期投资策略:拐点向上可期,智能电动加速"

在汽车和零部件行业2022年的中期投资策略中,主要聚焦于两个核心点:一是市场拐点的出现,二是智能电动汽车的快速发展。2022年上半年,汽车行业受到疫情的严重影响,尤其是供应链中断,导致4月和5月乘用车批发销量大幅下滑。尽管如此,头部自主品牌如长安汽车、比亚迪、吉利汽车等在电动和智能化领域的快速发展,使得它们的市场份额有所提升,自主品牌在整体市场中的地位日益增强。

政府针对这一情况推出了刺激政策,旨在推动2.0L及以下、价格不超过30万元的乘用车销售。这一政策覆盖了大部分燃油乘用车市场,预计将对2022年下半年的销量产生显著提振作用,预测全年乘用车销量有望达到2,347万辆,同比增长约9.3%。政策的实施有望在Q3和Q4推动批发销量实现两位数的增长。

在零部件领域,2022年上半年,零部件行业面临芯片短缺、原材料价格上涨、汇率波动以及海运成本增加等多重压力,但这些因素的影响正在逐渐缓解。尽管2季度因疫情短暂承压,但从长期来看,疫情可能促使供应链逻辑发生变化,为自主零部件企业提供打破外资垄断的机会,加快国产替代进程。

展望下半年,零部件行业的业绩修复弹性较高。随着终端库存的降低,业绩传导速度将会加快,新项目放量和市场份额的提升将推动收入增长。同时,原材料价格、海运成本和汇率等因素的改善,以及产能利用率的提高,预期2022下半年利润率将环比持续改善。智能电动化趋势的推动,如特斯拉、比亚迪的销量增长,以及蔚来、小鹏、理想、华为等品牌推出的爆款车型,将为整个行业带来强劲的增长动力,特别是在自主品牌的中长期发展方面。

2022年汽车和零部件行业将迎来转折点,智能电动汽车的加速发展和政策的刺激将为投资者带来新的机遇。随着市场的复苏和行业秩序的重塑,自主品牌的崛起和零部件企业的业绩修复将成为关注的重点。

证券研究报告|行业投资策略报告

请仔细阅读在本报告尾部的重要法律声明

10

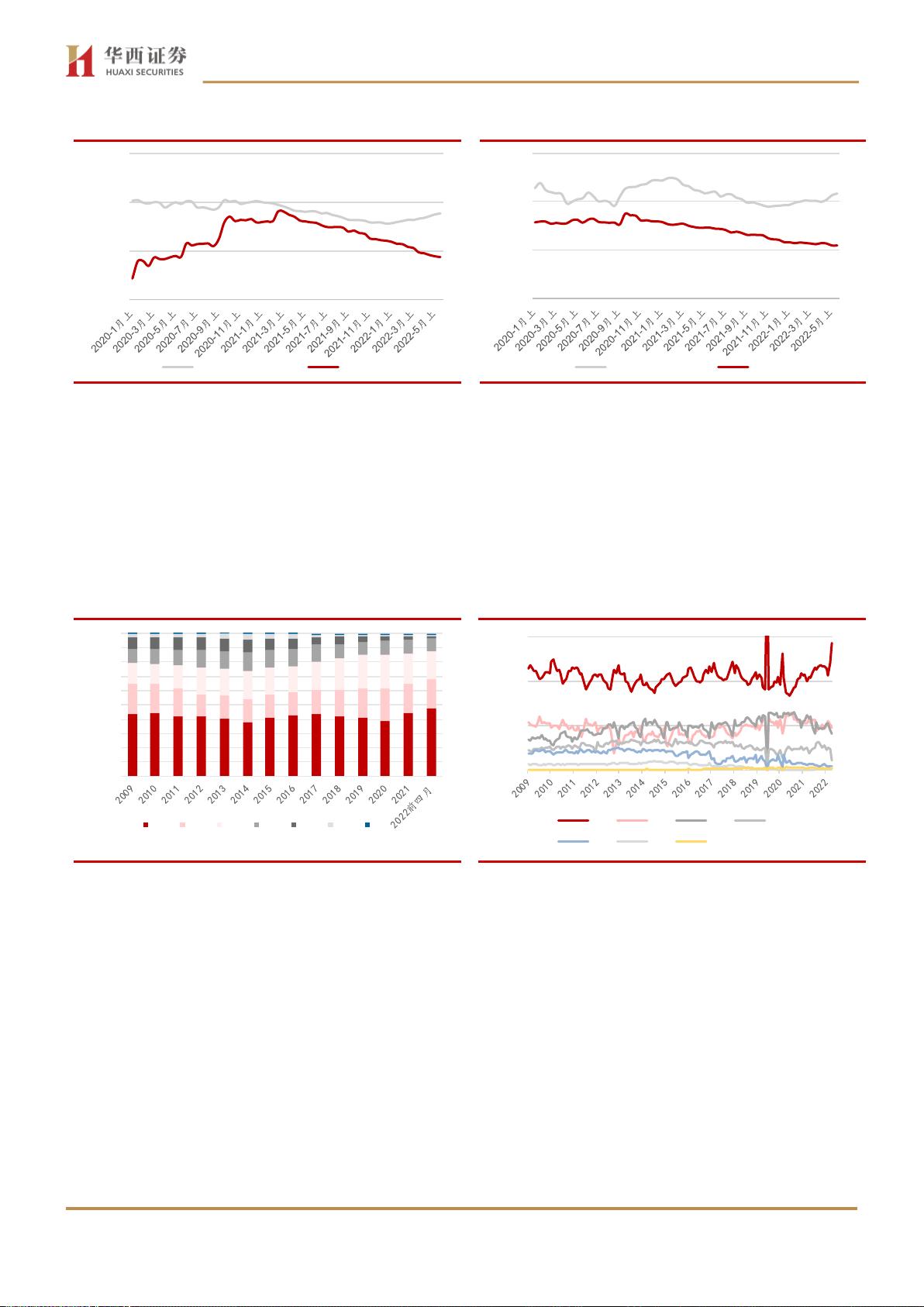

图 11 燃油车和新能源车折扣率(%)

图 12 合资和自主品牌折扣率(%)

各车系市场份额分化,自主品牌持续扩张。自 2009 年起,自主品牌市场份额在

35%-50%区间内剧烈波动,上行周期和下行周期均表现出较大弹性,2022 年 4 月市

场份额达 57.1%,创历史新高;美系、韩系、法系品牌市场份额逐步下滑,2022 年

4 月市场份额合计不足 8%;日系、德系品牌整体呈上升态势,2022 年 4 月市场份额

分别为 19.0%、16.4%。

图 13 乘用车分系别年度销量份额走势(%)

图 14 乘用车分系别月度份额走势(%)

置换需求持续增长,中高端市场占比提升。10-20 万元为乘用车主流价格区间,

对应主要的首购、部分的置换及增购市场,是过去增长最快的价格区间,占比从

2009 年 30.3%增加至 2022 年 1-4 月 45.1%。置换需求持续增长,2022 年 1-4 月,

20-30 万元、30 万元以上乘用车销量占比分别达 19.1%、12.9%,较 2021 年全年分

别+0.9pct、0.2pct。

新能源汽车 10-20 万元区间产品逐步撬动需求,占比不断提升。经济型及高端新

能源车产品力率先撬动需求,主流 A 级新能源乘用车逐步发力,10-20 万元区间新能

源乘用车占比快速提升。2022年 1-4 月新能源乘用车 10-20 万元销量占比已达 38.6%,

较 2021 年全年+6.4pct。

0%

5%

10%

15%

燃油车 新能源车

0%

5%

10%

15%

合资 自主

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

自主 日系 德系 美系 韩系 法系 其他

0%

20%

40%

60%

自主 日系 德系 美系

韩系 法系 其他

剩余54页未读,继续阅读

2021-12-20 上传

2022-02-26 上传

2021-07-03 上传

2023-07-29 上传

2022-01-21 上传

2021-07-09 上传

如此醉123

- 粉丝: 232

- 资源: 9万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布