ARIMA模型构建与预测实践

DOCX格式 | 307KB |

更新于2024-06-30

| 192 浏览量 | 举报

"ARIMA模型建立与应用"

ARIMA(自回归积分滑动平均模型,Autoregressive Integrated Moving Average Model)是一种广泛应用于时间序列分析的统计模型,它结合了AR(自回归)、I(差分)和MA(移动平均)三个部分,用于建模具有趋势和季节性的时间序列数据。ARIMA模型的构建主要包括三个参数:p(自回归项的阶数)、d(差分数)和q(移动平均项的阶数)。

1. AR(p)模型(自回归模型)

AR(p)模型通过当前值与过去的p个值的线性组合来预测未来的值。特征方程描述了模型的稳定性条件,即所有特征根必须位于单位圆之外,以保证模型的平稳性。当所有特征根都在单位圆内时,序列是不稳定的。

2. MA(q)模型(移动平均模型)

MA(q)模型通过当前值与过去的q个随机误差项的加权平均来预测未来值。一个MA(q)过程是平稳的,因为它是由白噪声序列构建的。如果MA(q)模型可逆,意味着可以通过自回归序列表示原始随机误差项ut,且这个逆过程的特征根需在单位圆外。

3. ARMA(p, q)模型(自回归移动平均模型)

ARMA模型是AR和MA模型的结合,包含p个自回归项和q个移动平均项。模型的平稳性和可逆性分别取决于AR部分和MA部分的特征根是否都在单位圆外。

4. ARIMA(p, d, q)模型(单整自回归移动平均模型)

ARIMA模型特别适用于非平稳时间序列,其中d代表需要进行差分的次数以使序列变得平稳。差分算子I(d)用于将非平稳序列转化为平稳序列,然后可以对这个新序列构建ARMA(p, q)模型。最终得到的模型形式为:

\( x_t = \phi_1 x_{t-1} + \phi_2 x_{t-2} + ... + \phi_p x_{t-p} + \theta_1 u_{t-1} + \theta_2 u_{t-2} + ... + \theta_q u_{t-q} + \delta + u_t \)

5. 模型识别

建立ARIMA模型的关键在于确定p、d和q的值。首先,通过单位根检验(如ADF或PP检验)确定d。然后,通过自相关函数(ACF)和偏自相关函数(PACF)分析确定AR(p)和MA(q)的阶数。ACF和PACF的截尾特性可以帮助识别AR和MA的阶数。例如,AR(p)模型的PACF通常在p阶后截尾,而MA(q)模型的ACF则在q阶后截尾。

6. 实验目的

实验旨在让学生深入理解ARIMA模型的基本概念和操作流程,包括模型的原理、阶数识别、模型建立与检验,以及如何利用模型进行时间序列的拟合和预测。

通过实验,学生能够掌握时间序列分析的关键技能,这对于在金融、经济、工程、气象等多个领域进行数据分析和预测工作至关重要。了解并熟练运用ARIMA模型有助于处理实际问题,例如预测股票价格、销售量、气候变化趋势等。

7

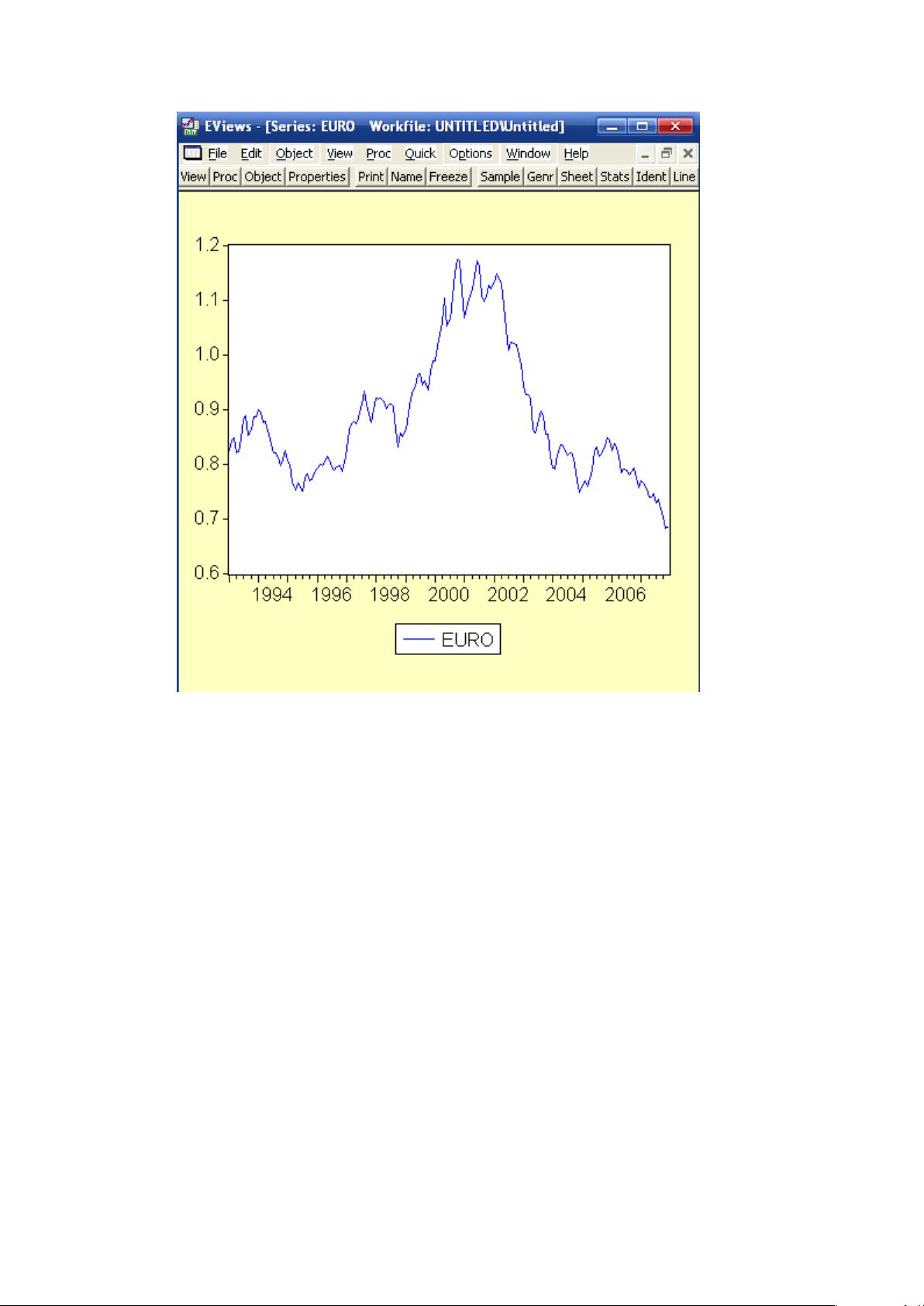

从图形看到美元对欧元汇率在 2001 年左右处于高位,2002 年以后一直处于

下跌态势。数据总体上类似于随机游走过程形式,应该是非平稳的。

(三)ARIMA(p,d,q)模型阶数识别

1、确定单整阶数 d

(1)用不含时间趋势项、解释变量中不含差分项的模型,即对模型

ttt

euroeuro

���

����

�1

进行单位检验(Unit Root Test)。假设

0:

0

�

�

H

;备择

假设

0:

1

�

�

H

。

在工作文件窗口,选定变量EURO,双击它,在EURO页面上,点击View\Unit Root

Test\ADF,表示已经进入扩展的DF检验。选择Level(对水平变量进行单位根检验,

检验系数对应的项EURO

t-1

)\Intercept(不含时间趋势变量)\Automatic selecttion

(解释变量不含EURO

t-1

的差分),并且在maximum中选择0(表示差分滞后项数

取0,即不含EURO

t-1

的差分)

剩余33页未读,继续阅读

相关推荐

猫一样的女子245

- 粉丝: 234

我的内容管理

展开

我的内容管理

展开

最新资源

- 网页自动刷新工具 v1.1 - 自定义时间间隔与关机

- pt-1.4协程源码深度解析

- EP4CE6E22C8芯片三相正弦波发生器设计与实现

- 高效处理超大XML文件的查看工具介绍

- 64K极限挑战:国际程序设计大赛优秀3D作品展

- ENVI软件全面应用教程指南

- 学生档案管理系统设计与开发

- 网络伪书:社区驱动的在线音乐制图平台

- Lettuce 5.0.3中文API文档完整包下载指南

- 雅虎通Yahoo! Messenger v0.8.115即时聊天功能详解

- 将Android手机转变为IP监控摄像机

- PLSQL入门教程:变量声明与程序交互

- 掌握.NET三层架构:实例学习与源码解析

- WPF中Devexpress GridControl分组功能实例分析

- H3Viewer: VS2010专用高效帮助文档查看工具

- STM32CubeMX LED与按键初始化及外部中断处理教程