量化交易策略:2022年美赛C类获奖论文探索

版权申诉

45 浏览量

更新于2024-06-16

收藏 1.83MB PDF 举报

"2022年美赛获奖C类论文,主题为‘Finding the Best Strategy with Quantitative Models’,团队编号2218931,论文探讨了如何通过量化模型来确定最佳交易策略,涉及金融市场、交易者行为以及神经网络和循环决策模型的应用。"

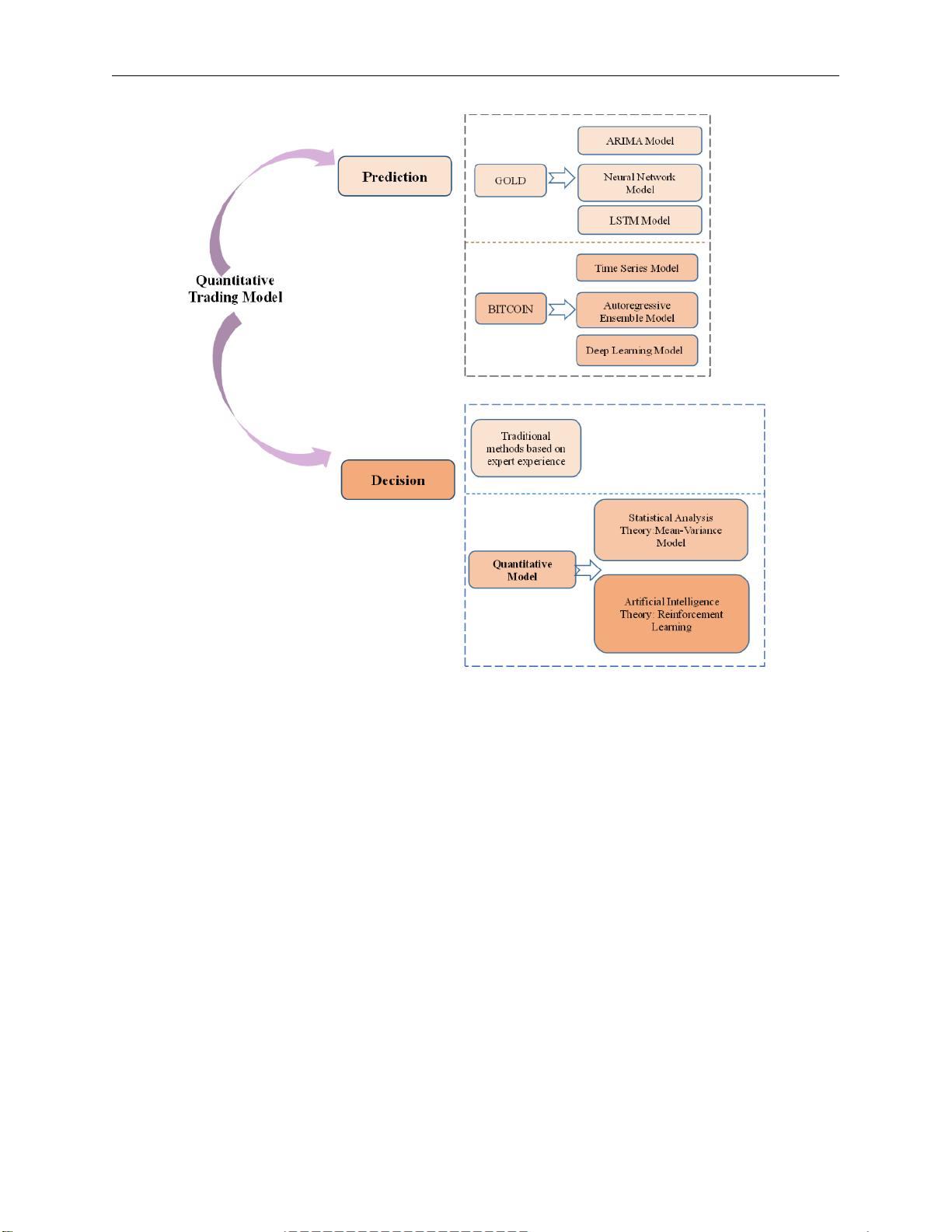

在2022年的美国数学建模竞赛(美赛)中,一篇获奖的C类论文聚焦于金融市场中的交易策略优化。参赛团队编号2218931,他们的研究目标是利用定量模型帮助市场交易者制定出最佳的投资组合决策,涉及现金、黄金和比特币这三种资产。

首先,团队构建了模型I:LM-BP神经网络模型。传统的反向传播(BP)神经网络在处理预测任务时可能存在精度和稳定性问题,因此他们采用了基于数值优化的Levenberg-Marquardt算法对其进行改进。该模型利用过去七天的历史价格数据进行训练,目的是做出长期和短期的价格预测。值得注意的是,长期预测对于黄金而言是在当前日期后五天,而对于比特币则是在七天后。

其次,模型II是递归决策模型,它与模型I紧密关联,共同构成了最终的量化交易决策模型。递归决策模型可能涉及序列数据处理,如长短期记忆网络(LSTM),这使得模型能够考虑时间序列中的动态变化,对未来的市场走势有更准确的理解。

结合这两个模型,交易者可以得到一个综合的决策支持系统,该系统不仅考虑了价格的短期波动,还考虑了长期趋势,从而在复杂和波动的金融市场中做出更为明智的投资决策。这种策略的优越性在于,它减少了单纯依赖经验所带来的不确定性,利用科学的方法提高了交易策略的精确性和可靠性。

这篇论文展示了如何运用先进的数学工具,特别是机器学习方法,来解决实际的金融问题,为交易者提供了一种量化分析的途径,有助于他们在不断变化的市场环境中找到最佳交易策略。这样的研究对金融市场理论和实践都有重要的启示意义,同时也体现了美赛鼓励创新和应用导向的研究精神。

Team # 2218931 Page 5 of 25

Figure 1: Literature Review Framework of Model

1.4 Our Work

The problem requires building a quantitative trading decision model to achieve the best trading

strategy. Our work mainly includes the following:

1) Based on the price data of gold and bitcoin, the LM-BP Neural Network Model is constructed.

Use the model’s output of the predicted price to build a Recurrent Decision Model. The two

constitute a Quantitative Trading Decision Model together, providing the best daily trading strategy.

2) We prove that our strategy is optimal by optimizing parameters and setting a control group.

3) Change the commission ratio for gold and bitcoin, and analyze the impact of transaction

costs on strategies and results.

4) Wrote a memo for traders with our models, strategies and results.

In order to avoid complicated description, intuitively reflect our work process, the flow chart is

shown in Figure 2:

剩余24页未读,继续阅读

2024-03-10 上传

2024-03-10 上传

2024-03-10 上传

2024-03-10 上传

2024-03-10 上传

2024-03-10 上传

阿拉伯梳子

- 粉丝: 2576

- 资源: 5734

我的内容管理

展开

我的内容管理

展开

最新资源

- Angular实现MarcHayek简历展示应用教程

- Crossbow Spot最新更新 - 获取Chrome扩展新闻

- 量子管道网络优化与Python实现

- Debian系统中APT缓存维护工具的使用方法与实践

- Python模块AccessControl的Windows64位安装文件介绍

- 掌握最新*** Fisher资讯,使用Google Chrome扩展

- Ember应用程序开发流程与环境配置指南

- EZPCOpenSDK_v5.1.2_build***版本更新详情

- Postcode-Finder:利用JavaScript和Google Geocode API实现

- AWS商业交易监控器:航线行为分析与营销策略制定

- AccessControl-4.0b6压缩包详细使用教程

- Python编程实践与技巧汇总

- 使用Sikuli和Python打造颜色求解器项目

- .Net基础视频教程:掌握GDI绘图技术

- 深入理解数据结构与JavaScript实践项目

- 双子座在线裁判系统:提高编程竞赛效率