时间序列预测技术与MATLAB实现

本文主要介绍了时间序列预测的概念和在MATLAB中的应用,涵盖了时间序列的分类、统计特性以及常用的时间序列分析方法,如加法模型、乘法模型和混合模型。此外,还提及了移动平均法作为预测技术的一种。

时间序列分析是数据科学中的重要组成部分,主要用于分析随时间变化的相关数据序列。这种分析方法广泛应用于经济预测、股票市场分析、销售预测和工程领域等多个方面。时间序列可以根据不同的标准进行分类,例如:一元和多元、离散和连续、平稳和非平稳以及高斯和非高斯型。在实际应用中,宽平稳时间序列是研究的重点,因为它们的概率分布和统计特性相对稳定。

时间序列的变化通常可以分解为长期趋势、季节性、循环变动和不规则变动四部分。长期趋势反映了事物的基本发展方向,季节性则与特定周期(如一年四季)相关,循环变动通常是周期大于一年的波动,而不规则变动包括突发性和随机性变化。

在时间序列预测中,常见的模型有加法模型、乘法模型和混合模型。加法模型假设各成分独立,乘法模型考虑了成分间的相互影响,混合模型则结合了加法和乘法的特点。预测技术的选择通常取决于数据的特性,例如,当随机变动小且趋势稳定时,移动平均法是一种实用的预测手段。

移动平均法通过计算不同窗口大小的平均值来平滑数据,揭示隐藏的长期趋势。这种方法可以有效减小周期性变动和不规则变动的影响,从而帮助预测未来的趋势。在MATLAB中,可以使用内置函数实现移动平均操作,对时间序列数据进行预处理和建模。

对于实际应用,理解时间序列的性质和选择合适的预测模型至关重要。MATLAB提供了强大的工具箱支持时间序列分析和预测,包括ARIMA模型、状态空间模型等复杂方法。通过MATLAB代码,用户可以构建、估计和检验这些模型,进而进行精确的预测。

时间序列预测是数据分析的关键技能,它结合了统计理论和数学模型,帮助决策者理解历史数据的模式并预测未来的趋势。在MATLAB环境中,这一过程变得更加直观和高效,为各种领域的预测问题提供了有力的工具。

-486-

⎪

⎩

⎪

⎨

⎧

−+=

−+=

−+=

−

−

−

)3(

1

)2()3(

)2(

1

)1()2(

)1(

1

)1(

)1(

)1(

)1(

ttt

ttt

ttt

SSS

SSS

SyS

αα

αα

αα

(21)

式中

)3(

t

S 为三次指数平滑值。

三次指数平滑法的预测模型为

2

ˆ

mCmbay

tttmt

++=

+

, L,2,1

=

m (22)

其中

⎪

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎪

⎨

⎧

+−

−

=

−+−−−

−

=

+−=

]2[

)1(2

])34()45(2)56[(

)1(2

33

)3()2()1(

2

2

)3()2()1(

2

)3()2()1(

tttt

tttt

tttt

SSSc

SSSb

SSSa

α

α

ααα

α

α

(23)

例 6 某省 1978~1988 年全民所有制单位固定资产投资总额如表 7 所示,试预测

1989 年和 1990 年固定资产投资总额。

表 7 某省全民所有制单位固定资产投资总额及一、二、三次指数平滑值计算表(单位:亿元)

年份

t

投资总额 y

t

一次平滑值 二次平滑值 三次平滑值 y

t+

1

的估计值

1978 1 20.04 21.37 21.77 21.89 21.94

1979 2 20.06 20.98 21.53 21.78 20.23

1980 3 25.72 22.40 21.79 21.78 19.56

1981 4 34.61 26.06 23.07 22.17 24.49

1982 5 51.77 33.78 26.28 23.40 34.59

1983 6 55.92 40.42 30.52 25.54 53.89

1984 7 80.65 52.49 37.11 29.01 64.58

1985 8 131.11 76.07 48.80 34.95 89.30

1986 9 148.58 97.83 63.51 43.52 142.42

1987 10 162.67 117.28 79.64 54.35 176.09

1988 11 232.26 151.77 101.28 68.43 196.26

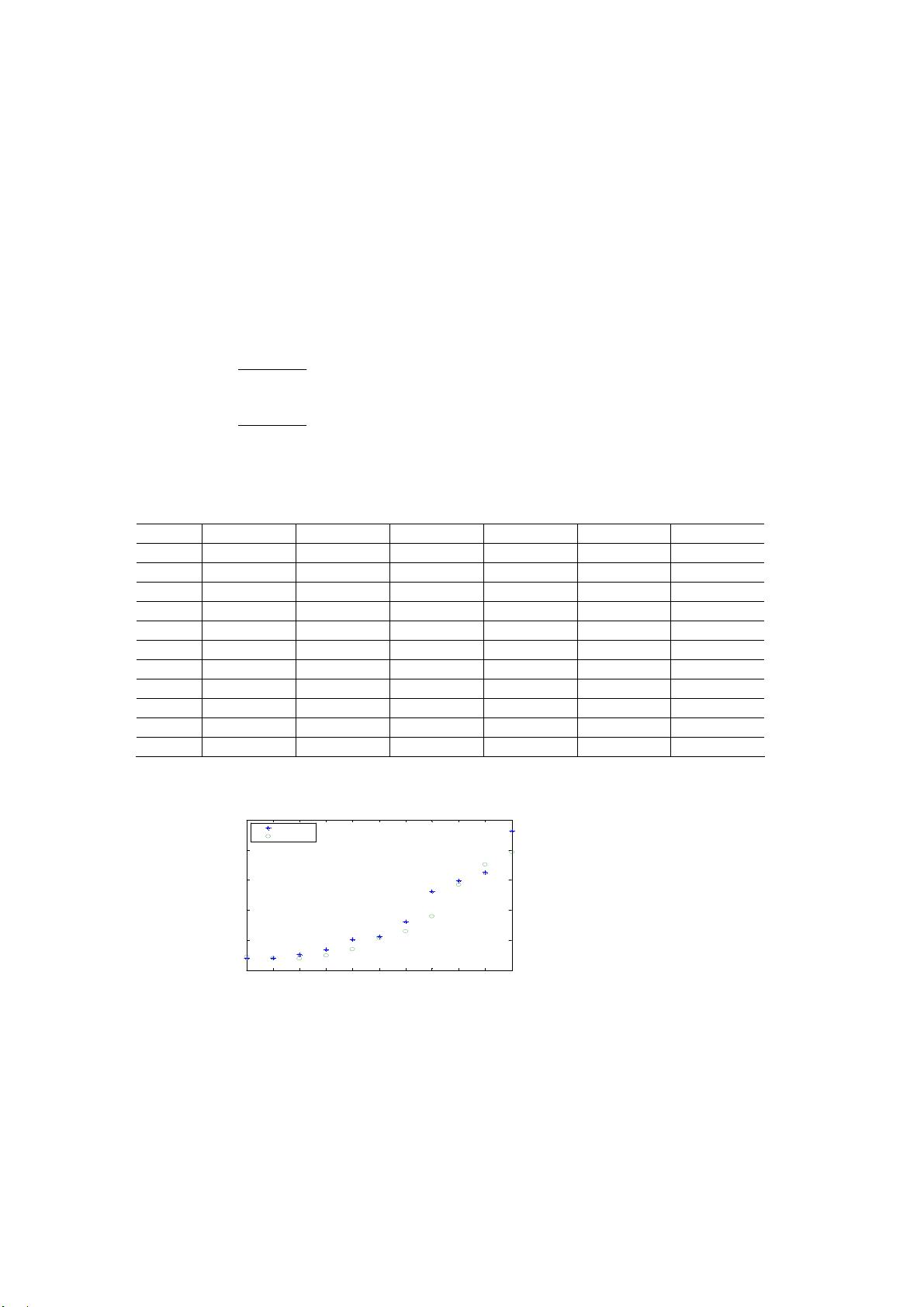

解 从图 2 可以看出,投资总额呈二次曲线上升,可用三次指数平滑法进行预测。

1 2 3 4 5 6 7 8 9 10 11

0

50

100

150

200

250

实际值

预测值

图 2 某省固定资产投资总额趋势图

剩余66页未读,继续阅读

108 浏览量

点击了解资源详情

128 浏览量

2024-11-11 上传

1471 浏览量

237 浏览量

290 浏览量

2024-07-22 上传

226 浏览量

yongli2011

- 粉丝: 3

- 资源: 8

我的内容管理

展开

我的内容管理

展开

最新资源

- 微信小程序设计-同城拼车(完整带PHP后台).zip

- 依赖属性,依赖属性,依赖属性【可联系作者购买】

- 51单片机超声波模块测距Prpteus仿真加keil源代码

- linux线程自学(包含程序和makefile)

- 手部姿态估计数据集1400张图片,包含bbox和keypoint

- hanlp安装后所需文件

- 【网络规划设计】网络工程实验教程2016

- PYTHON 项目打包案例

- 第二银河星系任务模拟按键

- JAVA网络通信系统的研究与开发(论文+源代码+开题报告).zip

- 基于Javamail的邮件收发系统(系统+论文+开题报告+任务书+外文翻译+文献综述+答辩PPT).zip

- java基于BS结构下的OA流程可视化的研究与实现(源代码+论文).zip

- 基于Java的在线购物系统的设计与实现(源代码+系统).zip

- JAVA+access综合测评系统毕业设计(源代码+论文+开题报告+任务书).zip

- java图形图象处理(论文+系统).zip

- JAVA画图形学程序(论文+源代码).zip