信用评分模型解析:WOE、IV与ROC

需积分: 32 109 浏览量

更新于2024-09-08

收藏 97KB DOCX 举报

"信用评分是金融机构评估个人或企业信用风险的一种方法,常见于信用卡审批、贷款发放等场景。本文将探讨信用评分模型的关键概念,包括IV(Information Value)、WOE(Weight of Evidence)以及ROC(Receiver Operating Characteristic)曲线。这些工具在构建评分卡和决策过程中起着至关重要的作用。

WOE(Weight of Evidence)是一种衡量分类变量对目标变量影响的统计量,通常用于逻辑回归模型。WOE值基于观测到的好坏样本比例与期望的好坏样本比例之间的对数差。公式为WOE = ln(odds),其中odds表示好坏样本的比例。如果一个变量的WOE值为正,意味着该变量的当前取值对应的风险低于平均风险;若为负,则表示高于平均风险。WOE值越高,表示该分组的风险越低,但要注意,这仅在“好”属性作为分子时成立。

IV(Information Value)信息价值是评估分类变量预测能力的指标,它是所有类别WOE值的加权和。IV值越大,表明该变量对目标变量的区分度越高。通常,选择IV值大于0.1的变量进入模型。然而,过高(如超过0.5)可能意味着模型过度拟合,即过预测变量的重要性。

ROC曲线是评估二分类模型性能的重要工具,它描绘了真阳性率(True Positive Rate)与假阳性率(False Positive Rate)的关系。AUC(Area Under the Curve)是ROC曲线下的面积,表示模型分类的准确性。AUC值越接近1,模型的辨别力越强。在信贷审批中,高AUC值的模型能更准确地区分优质和高风险客户。

在信用评分模型的开发过程中,通常会使用历史数据(已知结果的申请者)来训练模型,然后将模型应用于所有新申请者。然而,需要注意的是,训练样本往往只包含被接受的贷款申请,这意味着模型可能无法很好地预测被拒绝的申请者,这被称为样本偏差。因此,模型需经过适当的验证和调整,以确保在不同人群中表现一致。

信用评分模型通过IV、WOE和ROC等工具,帮助金融机构量化风险,做出更明智的信贷决策。理解并正确运用这些工具,对于优化风险管理策略至关重要。"

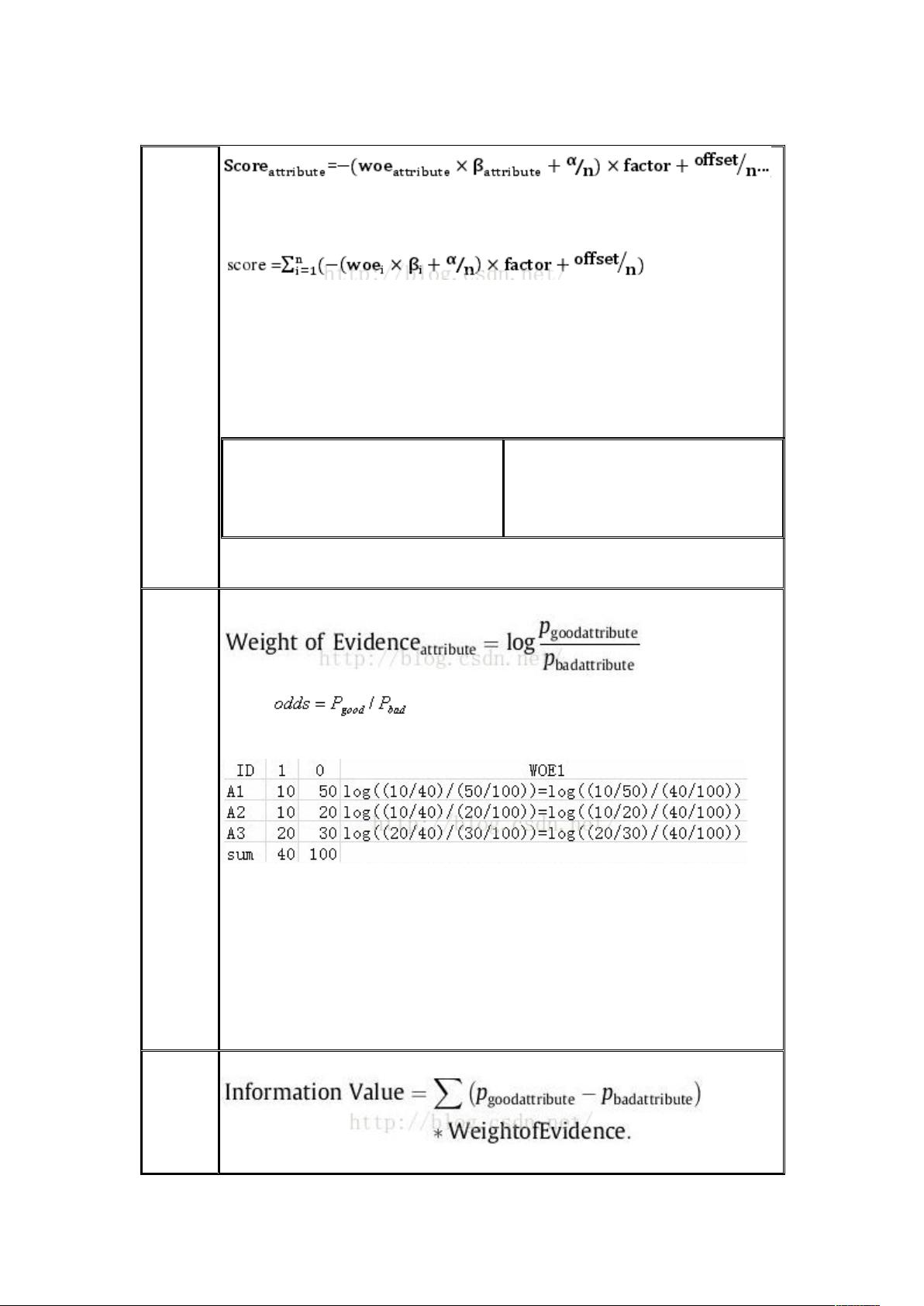

公式

woe=ln(odds),beita 为回归系数,altha 为截距,n 为变量个数,offset 为偏移

量(视风险偏好而定),比例因子 factor。

总评分。或去掉负号。

Logistic Regression with Weight of Evidence

比例因子和偏移量为:

令好坏比为 50,对应的评分为 600;在些基础上评分值增加 20 分,e.g.

600 = log(50) * factor +

oset

620 = log(100) * factor +

oset

Factor = 20 / log(2)

Oset = 600 – factor *

log(50)

WoE

Weight of Evidence 证据权重

其中, ,odds 为好坏比,即 WOE=ln(odds)

e.g.

ID 是自变量,有 A1/A2/A3 三个取值;因变量有 1 和 0 两种取值,相对应的是

样本数量(如 Y=1|ID=A1 的样本数是 10)。当自变量取值 Ai 时,编码为相应

的 WOEi。

Odds = 1, WoE = 0; Odds > 1, Pgood > Pbad, WoE > 0.

WoE 值越高,说明这个分组的风险机率越低。(前提:good attribute 作分

子。WoE 可少于零)

IV

Information Value 信息价值

相当于自变量 WOE 值的一个加权求和,其值的大小决定了自变量对于目标变

下载后可阅读完整内容,剩余3页未读,立即下载

shangruge

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- C#实现程序A的监控启动机制

- Delphi与C#交互加密解密技术实现与源码分析

- 高效财务发票管理软件

- VC6.0编程实现删除磁盘空白文件夹工具

- w5x00-master.zip压缩包解析:W5200/W5500系列Linux驱动程序

- 数字通信经典教材第五版及其答案分享

- Extjs多表头设计与实现技巧

- VBA压缩包子技术未来展望

- 精选多类型导航菜单,总有您钟爱的一款

- 局域网聊天新途径:Android平台UDP技术实现

- 深入浅出神经网络模式识别与实践教程

- Junit测试实例分享:纯Java与SSH框架案例

- jquery xslider插件实现图片的流畅自动及按钮控制滚动

- MVC架构下的图书馆管理系统开发指南

- 里昂理工学院RecruteSup项目:第5年实践与Java技术整合

- iOS 13.2真机调试包使用指南及安装