智能驾驶大数据与可信计算:重塑保险业的风险评估与定价

147 浏览量

更新于2024-08-03

收藏 312KB DOCX 举报

随着科技的不断进步,智能驾驶技术正逐渐改变着交通领域,特别是在保险业的应用中,其潜力和价值日益凸显。本文主要探讨了基于可信计算的智能驾驶大数据在保险领域的创新应用,重点关注的是智能驾驶辅助系统(ADAS)如何通过集成人工智能(AI)、物联网(IoT)、大数据分析以及区块链技术,提升交通安全并优化保险业务。

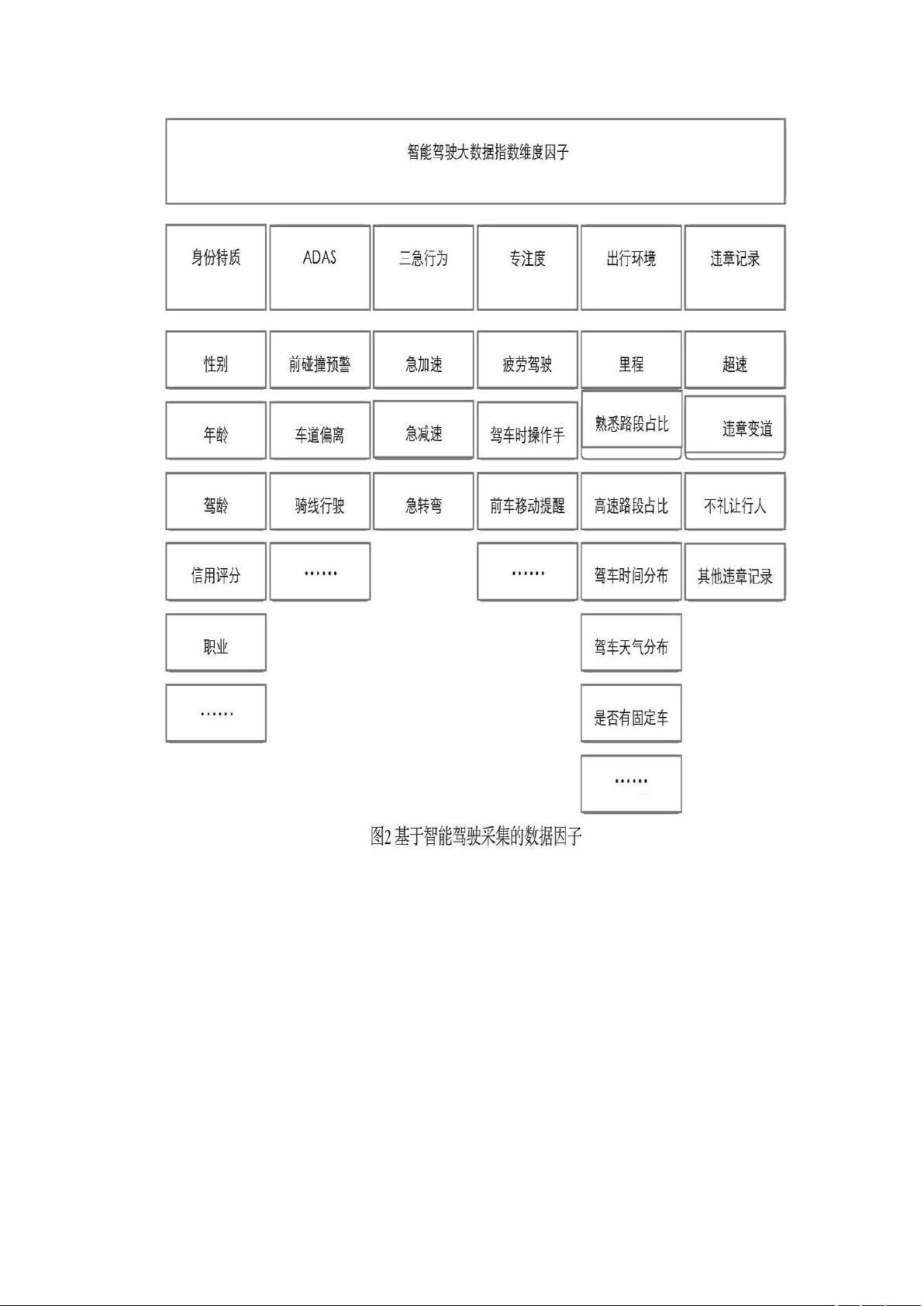

首先,智能驾驶辅助系统(ADAS)作为一种核心技术,通过搭载在车辆上的各类传感器如雷达、摄像头和激光雷达等,实时收集驾驶员的驾驶行为数据。这些数据包括车速、转向角度、刹车力度等,有助于预防交通事故的发生。通过可信计算技术,可以确保数据的准确性与真实性,避免数据被篡改或误导,从而为保险公司提供可靠的风险评估依据。

在数据处理和分析阶段,大数据技术发挥了关键作用。海量的驾驶数据经过处理后,可以揭示出驾驶习惯、行驶环境等因素对事故风险的影响。通过机器学习算法,能够识别出潜在的安全隐患,如疲劳驾驶、超速、偏离车道等,并及时向驾驶员发出警告,降低事故发生的概率。

区块链技术则在此过程中扮演了保护数据安全性和透明性的角色。作为不可篡改的数据存储系统,区块链确保了用户驾驶数据的完整性和一致性,防止了因数据被恶意篡改而引发的保险欺诈。同时,通过区块链的分布式特性,保险公司能够高效地共享和验证这些数据,提高了理赔流程的公正性和效率。

在保险业务层面,保险公司可以利用这些数据进行风险分类和定价。对于那些安全驾驶记录良好的用户,保险公司可以提供保费优惠,鼓励他们继续保持安全驾驶行为;反之,对于频繁违反交通规则或有高风险驾驶行为的用户,保费将相应提高,这既能激励用户改善驾驶习惯,也能帮助保险公司更好地管理风险。

基于可信计算的智能驾驶大数据在保险领域的应用不仅能显著降低交通事故的发生,还能够通过市场激励机制,推动社会整体交通安全水平的提升。这种结合了前沿科技的创新解决方案,正在重塑保险业的传统业务模式,有望实现更公正、更有效的风险管理与服务。

剩余12页未读,继续阅读

2022-05-27 上传

2022-02-03 上传

2021-11-30 上传

2024-04-25 上传

2022-11-10 上传

2022-11-05 上传

2022-05-22 上传

2022-10-27 上传

2022-11-26 上传

平头哥在等你

- 粉丝: 1397

- 资源: 7530

我的内容管理

展开

我的内容管理

展开

最新资源

- 平尾装配工作平台运输支撑系统设计与应用

- MAX-MIN Ant System:用MATLAB解决旅行商问题

- Flutter状态管理新秀:sealed_flutter_bloc包整合seal_unions

- Pong²开源游戏:双人对战图形化的经典竞技体验

- jQuery spriteAnimator插件:创建精灵动画的利器

- 广播媒体对象传输方法与设备的技术分析

- MATLAB HDF5数据提取工具:深层结构化数据处理

- 适用于arm64的Valgrind交叉编译包发布

- 基于canvas和Java后端的小程序“飞翔的小鸟”完整示例

- 全面升级STM32F7 Discovery LCD BSP驱动程序

- React Router v4 入门教程与示例代码解析

- 下载OpenCV各版本安装包,全面覆盖2.4至4.5

- 手写笔画分割技术的新突破:智能分割方法与装置

- 基于Koplowitz & Bruckstein算法的MATLAB周长估计方法

- Modbus4j-3.0.3版本免费下载指南

- PoqetPresenter:Sharp Zaurus上的开源OpenOffice演示查看器