GARCH模型在金融数据中的应用:沪深股市波动研究

版权申诉

"实验七GARCH模型在金融数据中的应用"

GARCH(Generalized AutoRegressive Conditional Heteroskedasticity)模型是一种广泛应用于金融数据分析的统计模型,它用于描述时间序列数据的波动性,特别是在金融领域,如股票市场、汇率、利率等的波动性分析。GARCH模型能够捕捉到数据的动态变化特征,即条件方差不是常数,而是与过去的观测值和方差有关。

实验七的主要目的是让学生理解和掌握自回归异方差(ARCH)模型及其扩展形式GARCH模型的基本概念、应用场景和不同变体。ARCH模型是GARCH模型的基础,它假设当前的残差平方与过去一段时间的残差平方有线性关系,即条件方差依赖于过去一段时间的误差项的平方。在公式中,\( h_t \) 表示第t时刻的条件方差,\( a_0, a_1, ..., a_p \) 是模型参数,\( \epsilon_{t-1}, ..., \epsilon_{t-p} \) 是过去的残差平方。

GARCH模型进一步扩展了这一思想,不仅考虑过去的残差平方,还考虑了过去条件方差的影响,这在GARCH(p, q)模型中体现,其中p表示自回归项的阶数,q表示移动平均项的阶数。GARCH-M模型(GARCH in mean)将条件方差引入均值方程,EGARCH模型(Exponential GARCH)采用了指数形式来处理负冲击的影响,而TARCH(GJR-GARCH)模型则考虑了负面和正面冲击的不同影响,尤其在金融市场的回弹效应(leverage effect)。

实验内容要求学生基于上证指数和深证成指的数据,进行以下研究:

1. 波动性研究:通过计算收益率的统计特性,如均值、标准差、偏度和峰度,来探究股市的波动性。

2. 非对称性研究:GJR-GARCH模型可以检测到正负冲击对波动的不同响应,这有助于理解市场的不对称性。

3. 溢出效应研究:分析两个市场之间是否存在波动传染,即一个市场的异常波动是否会影响另一个市场的波动。

实验要求学生深入理解理论,对实验步骤进行实践,并能熟练使用Eviews软件进行数据处理和模型估计。通过这个实验,学生将能够应用GARCH模型进行实证研究,理解金融数据的波动性动态,并可能发现金融市场中的有趣现象和规律。

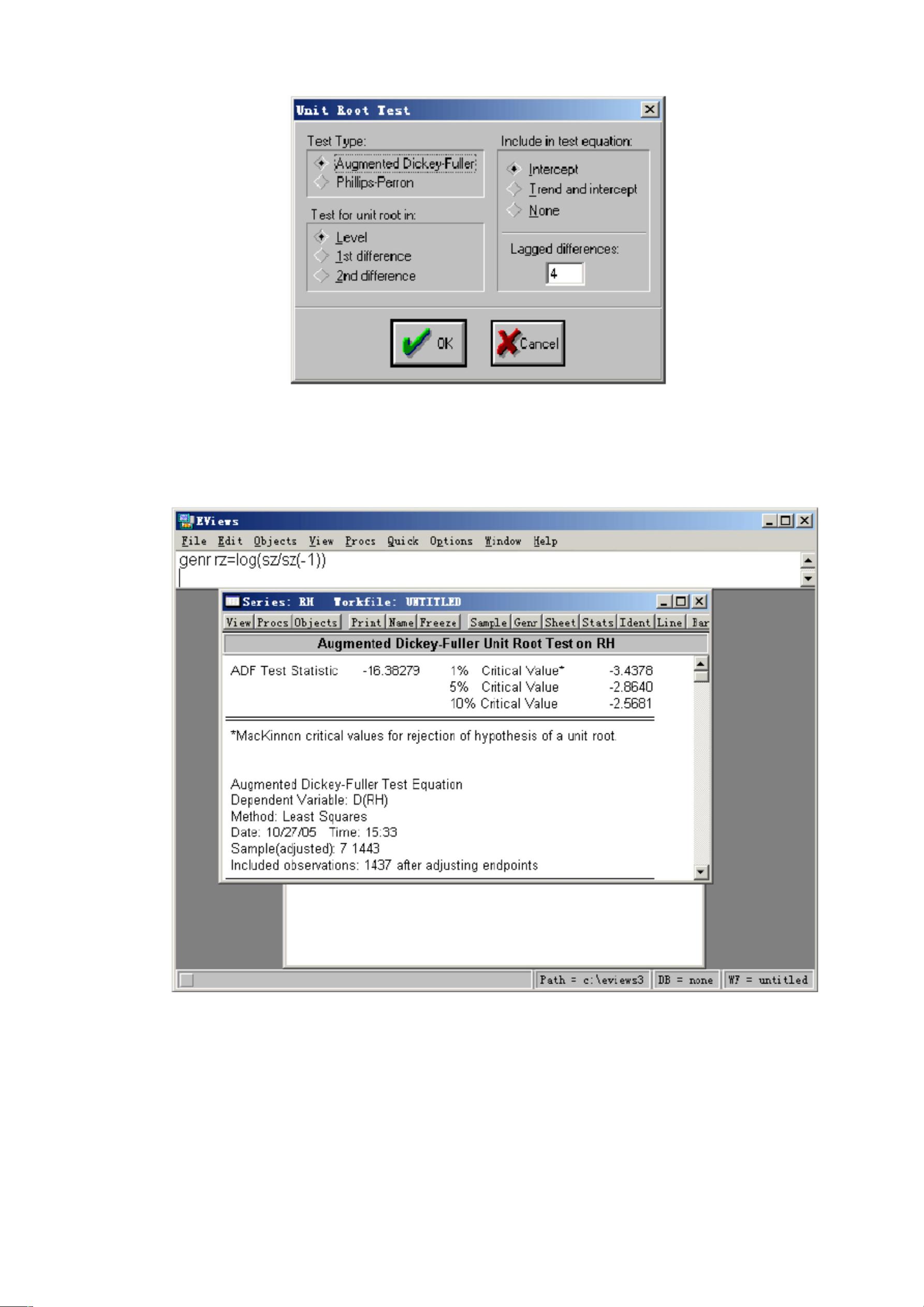

图 7-2 单位根查验

剩余14页未读,继续阅读

2020-10-09 上传

2022-10-30 上传

2021-10-07 上传

2022-07-05 上传

2022-06-19 上传

2022-07-07 上传

2022-10-14 上传

春哥111

- 粉丝: 1w+

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Aspose资源包:转PDF无水印学习工具

- Go语言控制台输入输出操作教程

- 红外遥控报警器原理及应用详解下载

- 控制卷筒纸侧面位置的先进装置技术解析

- 易语言加解密例程源码详解与实践

- SpringMVC客户管理系统:Hibernate与Bootstrap集成实践

- 深入理解JavaScript Set与WeakSet的使用

- 深入解析接收存储及发送装置的广播技术方法

- zyString模块1.0源码公开-易语言编程利器

- Android记分板UI设计:SimpleScoreboard的简洁与高效

- 量子网格列设置存储组件:开源解决方案

- 全面技术源码合集:CcVita Php Check v1.1

- 中军创易语言抢购软件:付款功能解析

- Python手动实现图像滤波教程

- MATLAB源代码实现基于DFT的量子传输分析

- 开源程序Hukoch.exe:简化食谱管理与导入功能