5G时代来临:通信行业三季报解读与展望

需积分: 0 86 浏览量

更新于2024-06-22

收藏 1MB PDF 举报

“通信行业三季报综述:5G已来,使能新增长-1110-长江证券-22页.pdf”

通信行业的2019年第三季度报告显示,行业正处在4G向5G过渡的关键阶段。在这个时期,整体营收与业绩表现受到了一定压力。尽管剔除中国联通和中兴通讯的数据,行业营收同比增长11.51%,但业绩仅增长0.71%,这主要是由于4G网络建设接近尾声,而5G的大规模建设还未全面启动。

运营商方面,面临持续的压力,行业营收和业绩表现疲软。中国移动之外的其他运营商在2019年前三个季度的业绩略微增长0.89%。5G的正式商用为行业带来了新的机遇,套餐价格的提升和竞争环境的缓和可能预示着行业拐点的到来。

无线通信领域,5G的招标即将启动,预示着高景气周期的开启。无线主设备制造商在第四季度的表现可能会因为5G建设的浪潮而显著提升。基站配套厂商因4G重耕和5G建设的推进,业绩已经进入上升通道,网络优化设备厂商也显示出明显的行业拐点迹象。

光通信领域经历了低谷,目前正处于复苏阶段。光设备厂商通过收入结构优化和费用管控,第三季业绩有明显改善。随着5G传输招标的临近,行业将迎来高景气。光模块的需求在电信和数据通信市场都有所提升,而光纤光缆行业则面临价格压力和毛利率下滑的挑战。

北斗导航行业虽然短期内业绩承压,但长期的成长趋势未变。第三季度的营收和业绩增速有所提高,预计第四季度,随着经营活动的高峰期到来,增速会进一步提升。

第三方IDC(互联网数据中心)服务保持长期的景气态势,2019年前三个季度的营收和业绩都实现了两位数的增长。物联网行业尽管整体业绩下滑,但蜂窝物联网连接数的快速增长显示出巨大的市场潜力。

在投资策略上,由于4G到5G过渡期的业绩压力,通信板块的基金重仓比例处于历史低位。然而,随着5G建设的加速,预计营收和业绩将加速增长,基金重仓比例有望回升。因此,报告推荐关注5G相关产业链的机会,尤其是那些将在5G建设中受益的企业。

总结来说,5G的到来对通信行业带来了新的挑战和机遇,各细分领域的表现各异,但总体趋势表明,随着5G建设的深入,行业将有望实现新的增长。投资者应关注5G建设相关的设备制造商、网络优化、光通信以及物联网等领域的投资机会。

请阅读最后评级说明和重要声明

5 / 22

行业研究┃深度报告

通信行业 2019 年三季报综述:5G 已来,使能

新增长

行业概览:4G 与 5G 过渡期,业绩承压

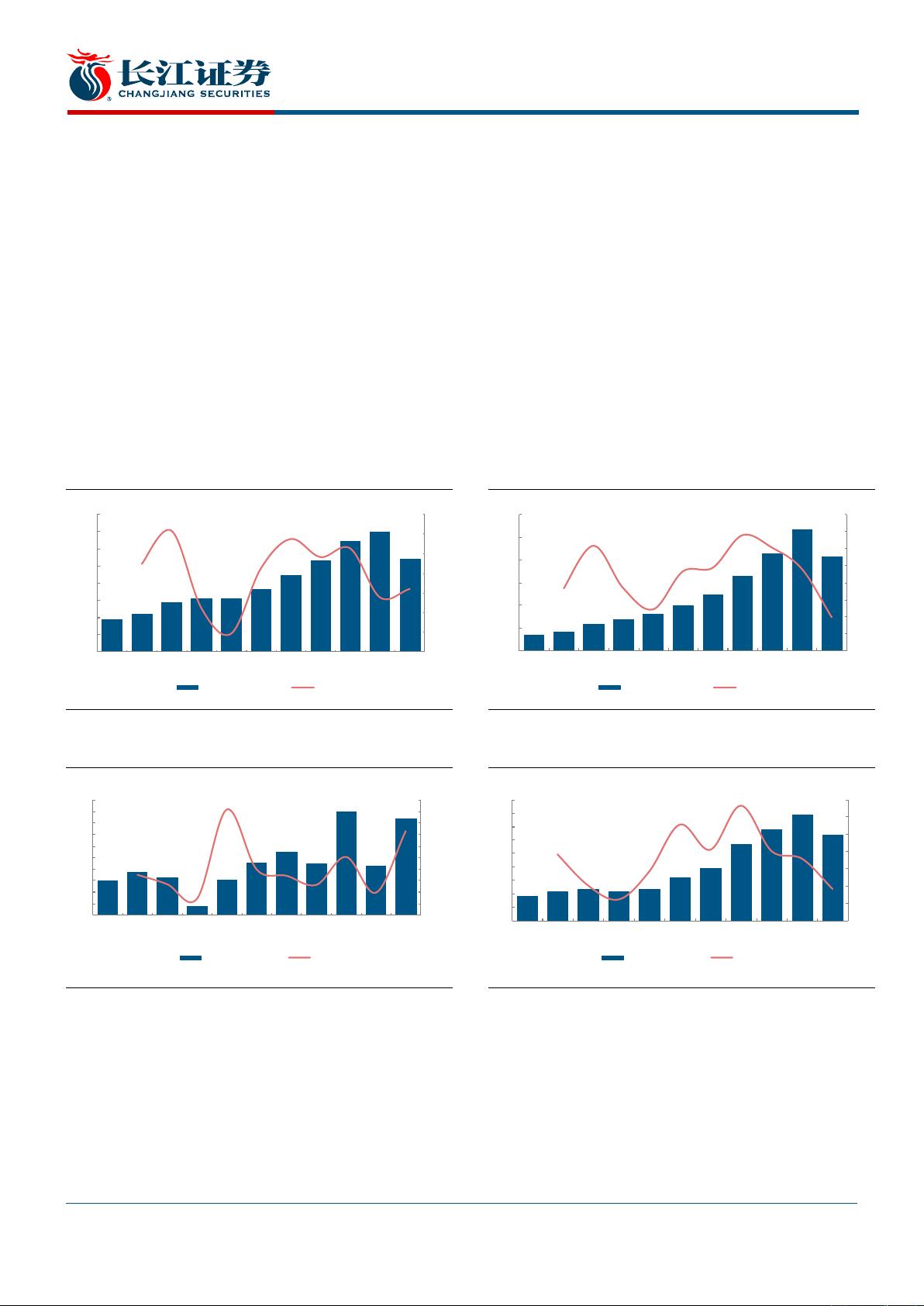

2019 年前三季度,通信行业整体(未统计中国联通)实现营业收入 2,693.20 亿元,同

比增长 10.98%,实现归母净利润 168.25 亿元,同比增长 214.59%;剔除中兴通讯和

中国联通,2019年前三季度通信行业整体实现营业收入 2050.79亿元,同比增长 11.51%,

实现归母净利润 126.97 亿元,同比增长 0.71%,营收与业绩增速较 2018 年全年均有

一定下滑,我们认为主要为 4G 进入后期,5G 还未大规模建设。回顾 4G 时期,4G 于

2013 年发牌,当年行业(剔除中兴通讯和中国联通)营收与业绩增速均为阶段性低点。

后续伴随 4G 建设加速,行业营收与业绩加速增长。我们认为 5G 正式商用,网络大规

模建设开启,后续行业营收与业绩有望进入上升通道。

图 1:通信行业上市公司年度营业收入(未统计中国联通)

图 2:通信行业上市公司年度营业收入(剔除中国联通&中兴通讯)

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所

图 3:通信行业上市公司年度归母净利润(未统计中国联通)

图 4:通信行业上市公司年度归母净利润(剔除中国联通&中兴通讯)

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所

2019 年 Q3,通信行业实现营收约 935.48 亿元(未统计中国联通),同比增长 10.28%。

剔除中兴通讯,行业实现营收合计约 739.16 亿元,同比增长 12.85%;从业绩来看,通

信行业实现归母净利润 71.96 元(未统计中国联通),同比增长 29.32%,主要受中兴通

讯生产经营恢复后的业绩大幅回升驱动,剔除中兴通讯和中国联通,主要受光纤光缆板

块拖累,行业实现归母净利润约 45.39 亿元,同比下滑 9.23%,但环比增长 3.32%

-5%

0%

5%

10%

15%

20%

25%

30%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2009A

2010A

2011A

2012A

2013A

2014A

2015A

2016A

2017A

2018A

2019Q1-

Q3

营业总收入(亿元)

同比增速

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

500

1,000

1,500

2,000

2,500

3,000

2009A

2010A

2011A

2012A

2013A

2014A

2015A

2016A

2017A

2018A

2019Q1-

Q3

营业总收入(亿元)

同比增速

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

0

20

40

60

80

100

120

140

160

180

200

2009A

2010A

2011A

2012A

2013A

2014A

2015A

2016A

2017A

2018A

2019Q1-Q3

归母净利润(亿元)

同比增速

-20%

-10%

0%

10%

20%

30%

40%

50%

0

20

40

60

80

100

120

140

160

180

2009A

2010A

2011A

2012A

2013A

2014A

2015A

2016A

2017A

2018A

2019Q1-

Q3

归母净利润(亿元)

同比增速

剩余21页未读,继续阅读

2023-07-27 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2021-09-11 上传

2023-07-27 上传

2301_77342543

- 粉丝: 42

- 资源: 5759

我的内容管理

展开

我的内容管理

展开

最新资源

- 高拍仪(摄像头) for PB115.rar

- 泛湖小舟旅行度假网页模板

- fig-nginx-websocket-reverse-proxy

- vue3-choropleth-layer

- Java-Android-Control.rar_android开发_Java_

- arduino智能小车红外避障实验(带后退掉头避障).zip

- 韩国女生个人音乐收藏网页模板

- jakub-kowalik

- codeacademyfreecodecampsave:保存了来自代码学习站点的课程,以备后用

- connor.demo.firebase:用于演示移动和Web应用程序的Firebase后端

- 基于tm4c123g的ov7725

- fa18-bcs-b-express-demo:快速演示

- TortoiseSVN-1.13.1.28686-x64-svn-1.13.0.zip

- VistaStyleTextBox.rar_Windows编程_Visual_C++_

- big_panda_interview_task

- 红色红酒牛排餐厅网页模板