建工行业信用分析报告:政策筑底,建工民企信用价值挖掘

需积分: 0 36 浏览量

更新于2024-01-29

收藏 570KB PDF 举报

根据华泰证券发布的建工行业信用分析报告,建工企业在2018年受金融去杠杆和隐性债务压力负面影响较大,2019年的政策面仍存在不确定性。针对建工民企主体,近期已有丰盛集团出现信用风险事件,未来一年总体仍存在较大偿债压力。建议结合即将发布的2018年财报,立足基本面分析,关注少或不涉及资本运营项目、资产体量大、盈利稳定、应收款项无恶化、资产周转和现金回笼正常、关联方资金往来管控稳定、相关债务偿付指标较好的信用债主体二级市场机会。行业本身垫资和偿债压力偏大,但预计下游需求也难有较大收紧。建筑施工业务模式一般会产生较大垫资和偿债压力。

总的来看,尽管政策筑底,建工民企信用价值仍存在挖掘的可能。建工企业的特点包括易垫资、轻资产、高负债、短债多、盈利弱,而建筑施工业务一般会产生较大的垫资和偿债压力。2018年,受金融去杠杆和隐性债务压力负面影响较大,而2019年的政策面仍存在不确定性,对于建工民企主体来说,未来一年总体仍存在较大偿债压力,这在最近已经出现了丰盛集团的信用风险事件。因此,对于投资者来说,需要结合即将发布的2018年财报,着眼于基本面分析,关注那些少或不涉及资本运营项目、资产体量大、盈利稳定、应收款项无恶化、资产周转和现金回笼正常、关联方资金往来管控稳定、相关债务偿付指标较好的信用债主体二级市场机会。

同时,报告指出建筑施工业务模式一般会产生较大的垫资和偿债压力,但预计下游需求也难有较大收紧。因此,在对建工行业进行信用分析时,需要考虑行业本身的垫资和偿债压力,同时也需要考虑下游需求的情况。最终,建工民企信用价值的挖掘仍然存在一定的可能性,投资者需要综合考虑各种因素来进行投资决策。

总的来说,华泰证券发布的建工行业信用分析报告提供了关于建工企业信用价值的一些重要观点和建议,对投资者进行了一定程度的指导。对于建工行业和建工民企主体来说,政策筑底,但仍然存在一定的不确定性,需要投资者综合考虑各种因素来进行决策。建工行业信用分析报告为投资者提供了重要的参考,有助于投资者更加理性地进行投资。

固定收益研究/深度研究 | 2019 年 04 月 25 日

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 4

建筑业务模式垫资压力较大,关注未来政策环境变动趋势

建工企业常见垫资,具有轻资产、高负债、短债多、盈利弱特点

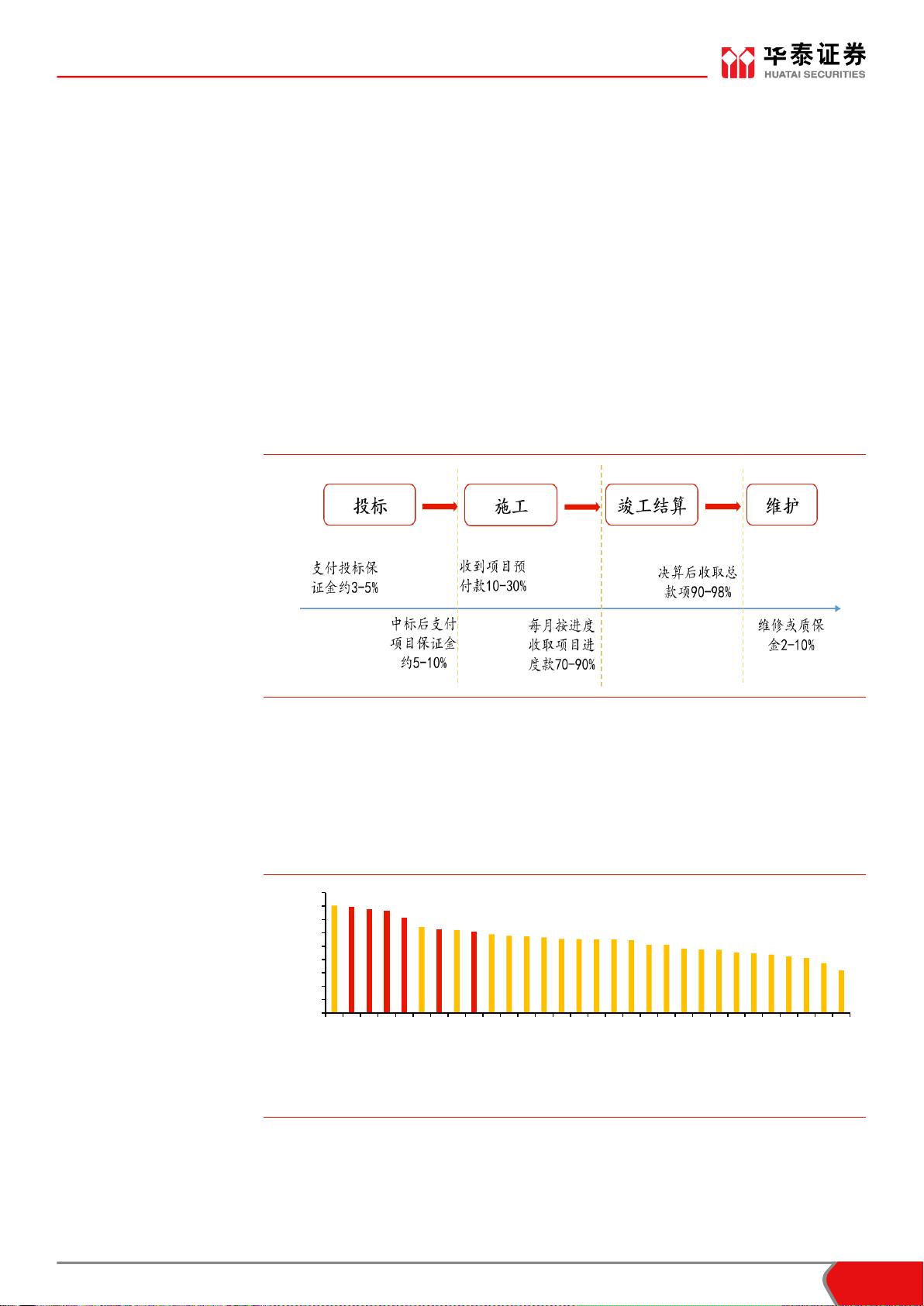

建工企业主流业务模式易出现垫资,增大资金需求和压力。建筑业模式主要为项目制,客

户主要包括政府及下属机构、地产商、制造业企业等。一般业务模式为招投标模式,大体

分为投中标、施工、竣工结算三步,一般竣工结算后会有一至三年质保期。在投标前,企

业一般需要预先支付投标保证金、数额约合同金额的 3-5%,中标后可转为履约保证金、

约占合同金额的 5-10%;开始后项目业主一般预先拨付合同金额 10-30%作为预付金并从

后续分期付款中扣除,一般在每月底前施工企业向业主发出支付申请,下月底前收到进度

工程款(一般为 70%-90%);项目竣工且业主验收合格后,施工企业一般收取合同总款项

的 90-98%,余额作为项目维修金或质保金,期限通常为 1-3 年。这一模式下,由于在产

业链中处于相对弱势地位,从预付保证金开始到收取项目款以及最终的结算,都存在企业

预先垫付资金的要求,考虑到收款和付款时间的错配,这一业务模式增大了企业资金压力。

图表1: 建筑施工项目周期示意图

资料来源:募集说明书,华泰证券研究所

建工企业负债率处于产业主体高位。建工企业承接项目施工的业务模式决定其负债率高企

特点,截至 2018 年 9 月末,申万建筑装饰行业资产负债率为 76.65%、居申万一级子行

业中第二位(剔除银行和非银金融行业),房屋建设、基础建设二级子行业整体负债率更

高达 79.26%、77.58%。

图表2: SW 建筑子行业负债率高企

注:数据截至 2018 年 9 月末

资料来源:Wind,华泰证券研究所

0

10

20

30

40

50

60

70

80

90

SW房地产

SW房屋建设

Ⅱ

SW基础建设

Ⅱ

SW建筑装饰

SW专业工程

Ⅱ

SW公用事业

SW园林工程

Ⅱ

SW家用电器

SW装修装饰

Ⅱ

SW钢铁

SW汽车

SW交通运输

SW商业贸易

SW电子

SW电气设备

SW机械设备

SW有色金属

SW国防军工

SW化工

SW轻工制造

SW通信

SW采掘

SW农林牧渔

SW休闲服务

SW建筑材料

SW医药生物

SW纺织服装

SW计算机

SW传媒

SW食品饮料

20520102/36139/20190426 15:13

剩余17页未读,继续阅读

创建一个文本文件,在D:\X\A.TXT, 里面包含以下文字: 你12好 福78建工34程学9院 创建d:\y\p.py文件,该程序分别用相对路径和绝对路径打开A.TXT,并读取打印出里面所有的数字。

2023-04-23 上传

2023-04-23 上传

2023-05-11 上传

2023-08-15 上传

2024-01-26 上传

2023-03-13 上传

2024-01-04 上传

2023-03-29 上传

2023-06-05 上传

icwx_7550592

- 粉丝: 20

- 资源: 7163

我的内容管理

展开

我的内容管理

展开

最新资源

- WebLogic集群配置与管理实战指南

- AIX5.3上安装Weblogic 9.2详细步骤

- 面向对象编程模拟试题详解与解析

- Flex+FMS2.0中文教程:开发流媒体应用的实践指南

- PID调节深入解析:从入门到精通

- 数字水印技术:保护版权的新防线

- 8位数码管显示24小时制数字电子钟程序设计

- Mhdd免费版详细使用教程:硬盘检测与坏道屏蔽

- 操作系统期末复习指南:进程、线程与系统调用详解

- Cognos8性能优化指南:软件参数与报表设计调优

- Cognos8开发入门:从Transformer到ReportStudio

- Cisco 6509交换机配置全面指南

- C#入门:XML基础教程与实例解析

- Matlab振动分析详解:从单自由度到6自由度模型

- Eclipse JDT中的ASTParser详解与核心类介绍

- Java程序员必备资源网站大全