中国国债指数收益率的ARMAGARCH模型实证研究

版权申诉

176 浏览量

更新于2024-06-23

收藏 1.44MB PDF 举报

本文深入探讨了基于ARMA-GARCH模型的国债指数实证研究,主要针对欧债危机背景下国债市场的重要性及其量化分析的必要性。国债作为国家信用的象征,其收益率序列的波动性和与宏观经济、政策的关联性使得运用计量统计学工具进行研究具有重要意义,旨在通过数据建模来预测市场走势并控制风险。

首先,研究者概述了当前国内外关于ARCH类模型的研究现状,明确了本文的研究目标,即使用ARMA模型描述国债收益率序列的动态性,而GARCH模型则用于捕捉误差的自回归条件异方差性。考虑到金融数据的特性,如尖峰厚尾现象和投资者风险偏好导致的偏斜,本文引入了ARMA-GARCH模型,分别考虑正态分布和t分布,以提高模型的适用性和预测准确性。

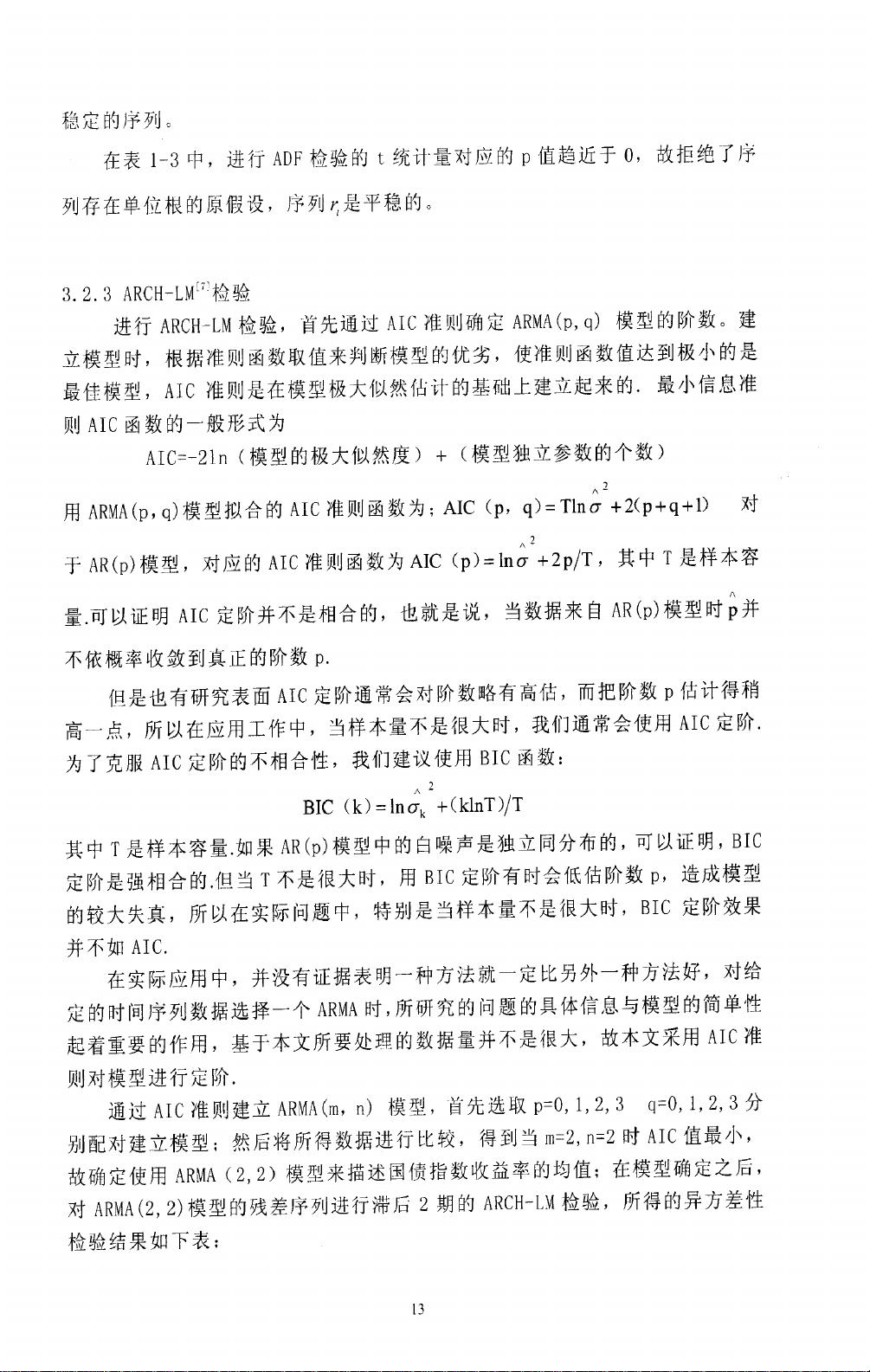

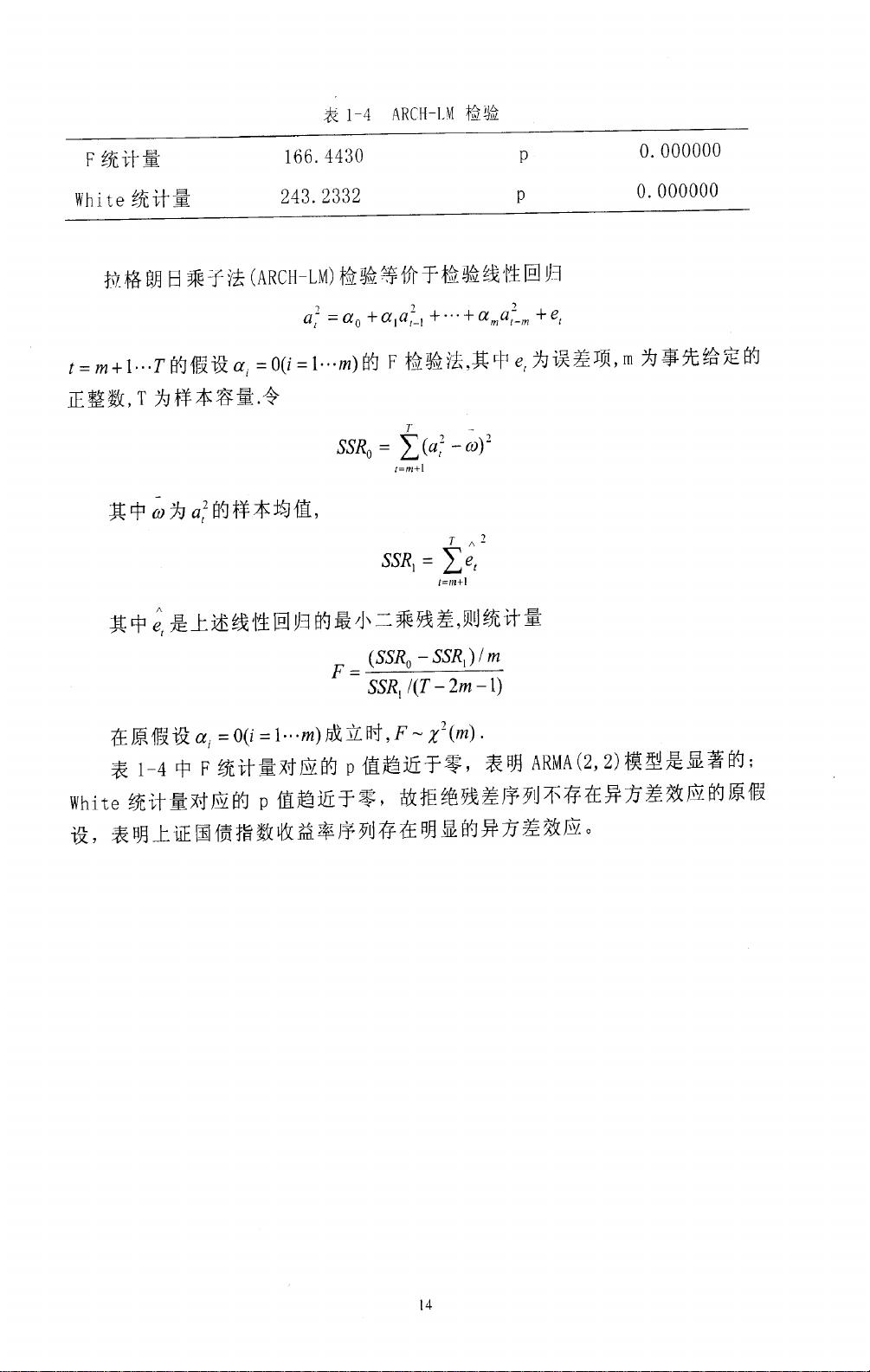

在第二章,作者详尽介绍了不同误差分布下ARMA-GARCH模型的基本原理,以便为后续的实证分析提供理论基础。接着,在第三章,通过EViews软件对我国上证国债指数收益率序列进行了详尽的统计分析,包括序列相关性、平稳性、异方差性等关键特性检验,这些分析结果为选择适当的模型提供了数据支持。

在第四章,根据Akaike信息准则(AIC)进行了参数估计,确定了ARMA(p,q)和GARCH(r,s)的具体参数值。作者采用了交叉验证的方法对国债收益率序列进行预测,并对比了基于不同误差分布模型的拟合和预测性能,以寻找最适合于国债指数研究的模型。这一步骤对于提升模型的实际应用价值至关重要。

最后,第五章总结了整个研究的主要发现和结论,强调了ARMA-GARCH模型在国债指数收益率序列分析中的有效性,并指出了其在风险管理和市场预测方面的潜在应用。研究的关键术语包括ARMA-GARCH模型、国债指数、收益率序列和预测,这些都是理解本文核心内容的关键。

本文通过对ARMA-GARCH模型的细致应用,不仅提供了对我国国债指数收益率序列的深入理解,还为国债市场参与者提供了有效的风险管理和预测策略,具有很高的学术价值和实践指导意义。

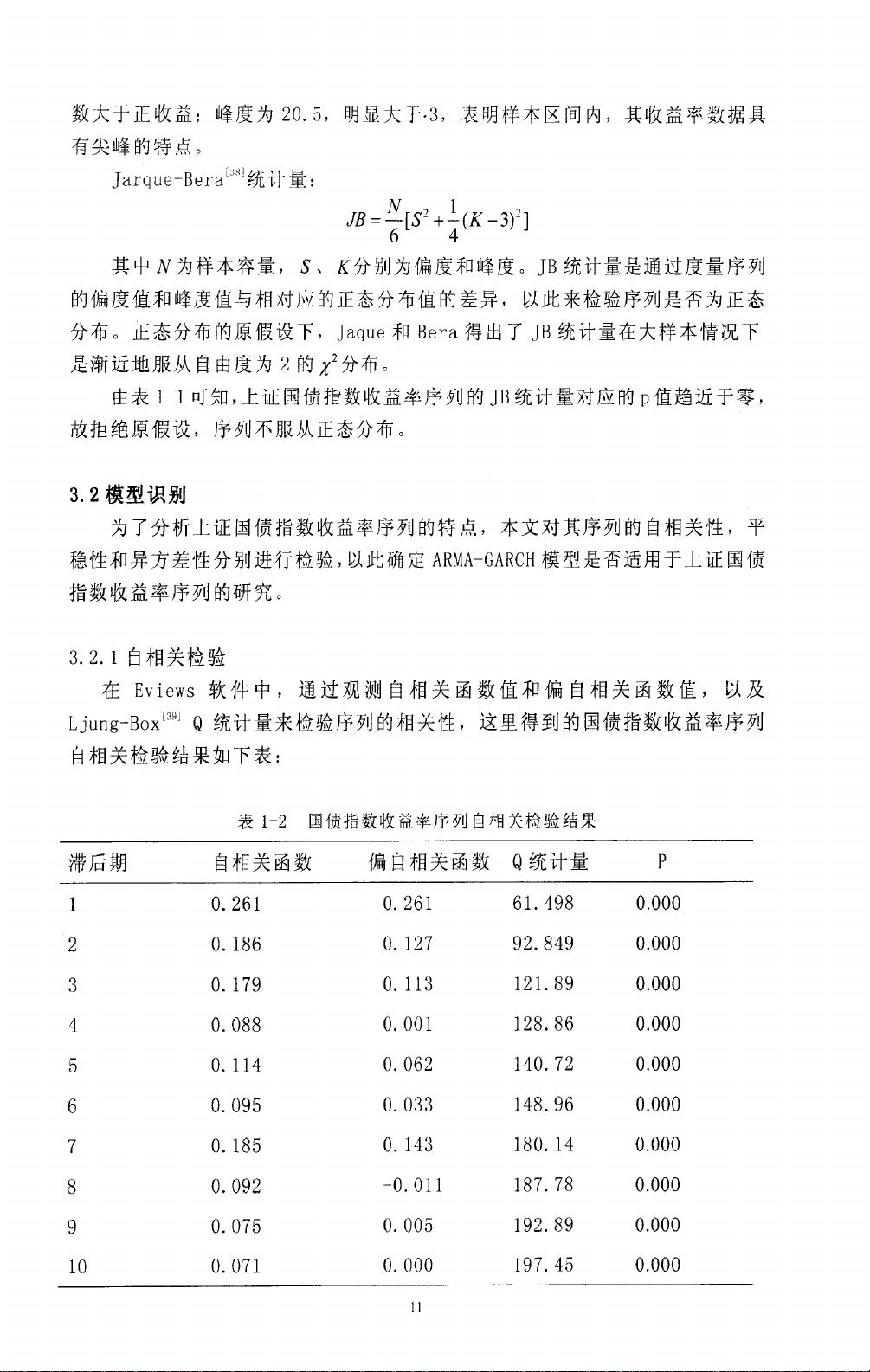

数大于正收益:峰度为20.5,明显大于.3,表明样本区间内,其收益率数据具

有尖峰的特点。

Jarque—Bera。。蝌1统计量:

^r

1

尼=竺[S2+三(K一3)2]

6

4

其中Ⅳ为样本容量,S、K分别为偏度和峰度。JB统计量是通过度量序列

的偏度值和峰度值与相对应的正态分布值的差异,以此来检验序列是否为正态

分布。正态分布的原假设下,Jaque和Bera得出了JB统计量在大样本情况下

是渐近地服从自由度为2的z2分布。

由表卜1可知,上证围债指数收益率序列的JB统计量对应的p值趋近于零,

故拒绝原假设,序列不服从正态分布。

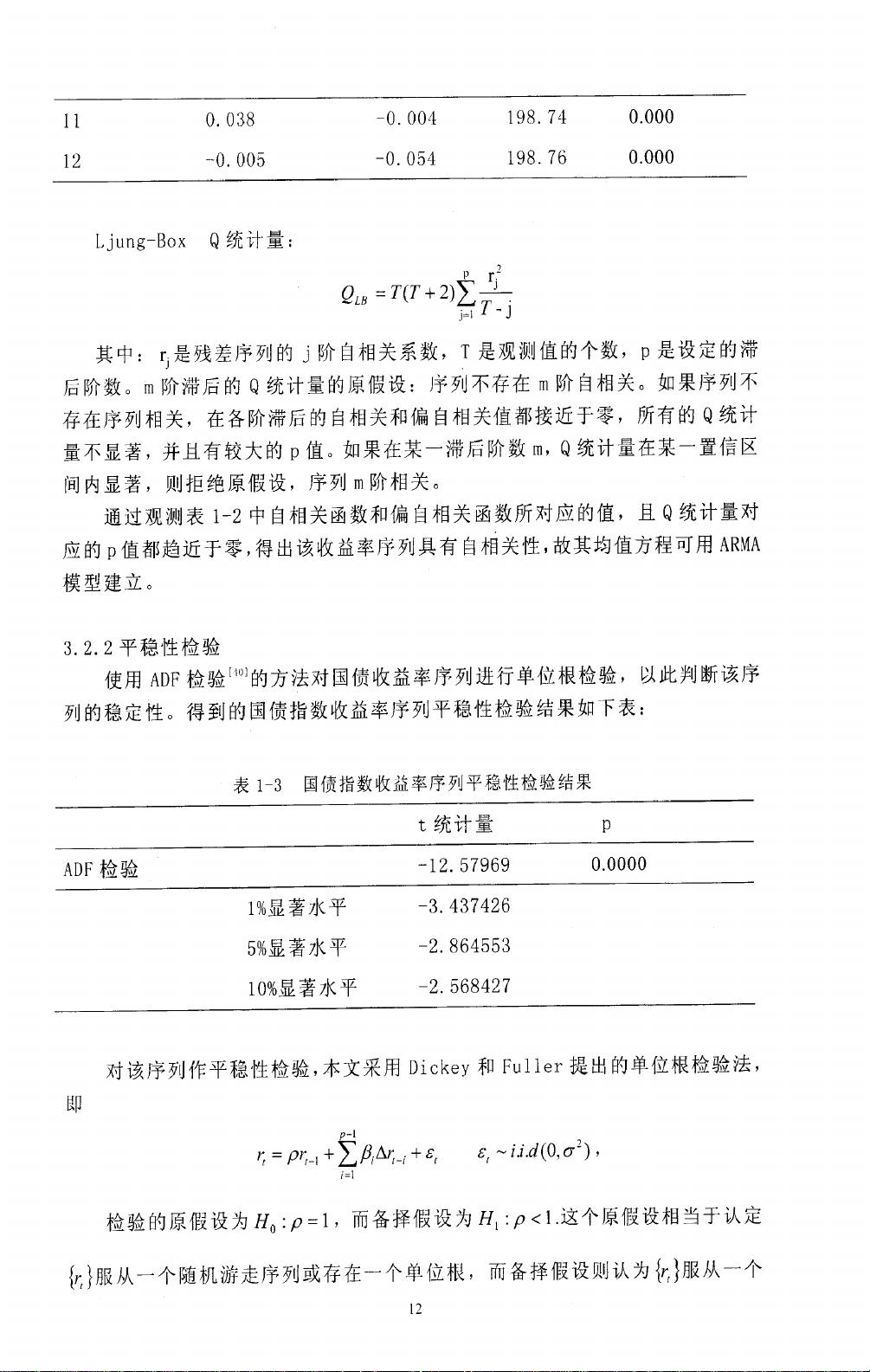

3.2模型识别

为了分析上证国债指数收益率序列的特点,本文对其序列的自相关性,平

稳性和异方差性分别进行检验,以此确定ARMA—GARCH模型是否适用于上证国债

指数收益率序列的研究。

3.2.1自相关检验

在Ev

i

ews软件中,通过观测自相关函数值和偏自相关函数值,以及

Ljung—Box∞叭Q统计量来检验序列的相关性,这里得到的国债指数收益率序列

自相关检验结果如下表:

表卜2

国债指数收益率序列自相关检验结果

剩余84页未读,继续阅读

282 浏览量

2021-09-25 上传

237 浏览量

126 浏览量

291 浏览量

2023-11-05 上传

603 浏览量

omyligaga

- 粉丝: 102

我的内容管理

展开

我的内容管理

展开

最新资源

- 解决hadoop.dll引发的Java UnsatisfiedLinkError问题

- Windows平台下的Java反编译神器:JD-GUI解析

- Centins在线装机系统演示版:专为电脑商店打造

- ASP网页设计与制作:DW使用教程与资源下载

- Lets-Chat:探索基于Firebase的Android聊天应用

- aidl工程二:数据接收与验证的实现

- 1st-pay支付接口与漂浮广告集成方案

- 经典分页实现:小代码量高效展示效果

- 解决MFC DLL文件缺失的简易方法

- Oracle 9i DBA II专业课件学习指南

- 果冻财务管理:自动化你的预算,打造预测未来的方法

- Sygate个人防火墙Pro 5.6.3408终极版回顾与解析

- STM32F407 OLED显示驱动移植与调试

- 网络多播组管理工具:加入与退出多播组的神器

- Android ADT-20.0.3版本更新解析

- FLEX图形开发:深入钻取示例分析