中金公司研究部:2019 年 11 月 20 日

请仔细阅读在本报告尾部的重要法律声明

6

全球电动化转折之年,增速与竞争结构分化

2019 年我们看到中国受补贴退坡及宏观环境影响,新能源车增长放缓。欧洲则在碳排政

策通过后迎来车企对于电动化路线的统一与规划的提速,下游市场进入高增长。根据中

国补贴政策规划,2021 年中国全面退出补贴进入市场化竞争,欧洲则将迎来欧盟车辆碳

排放规划落地后的第一个考核年份。此外,中国市场也将与欧美市场结构化靠拢,转变

为消费市场占主导,新能源车的平价性、实用性和品牌性对于消费者将更为重要。由此,

我们认为 2020 年将是中外新能源车增速与增长结构过渡的重要年份,受政策力度、车型

供应及市场需求偏好影响,新能源车中外增速与结构将迎来分化。具体可以总结为:1)

增速上我们认为受政策力度影响,欧洲>中国>美国,2)产品结构上我们认为 1H20 插混

增速将高于纯电,2H20 开始受欧洲车企优质车型供应增长驱动,纯电增速全面提升,3)

对于中国市场,合资车企与特斯拉在个人消费领域的市场份额将快速提升,本土竞争能

力较弱的自主品牌迎来出清,同时本土品牌在 2B 端维持既有优势,车企竞争力全面分化。

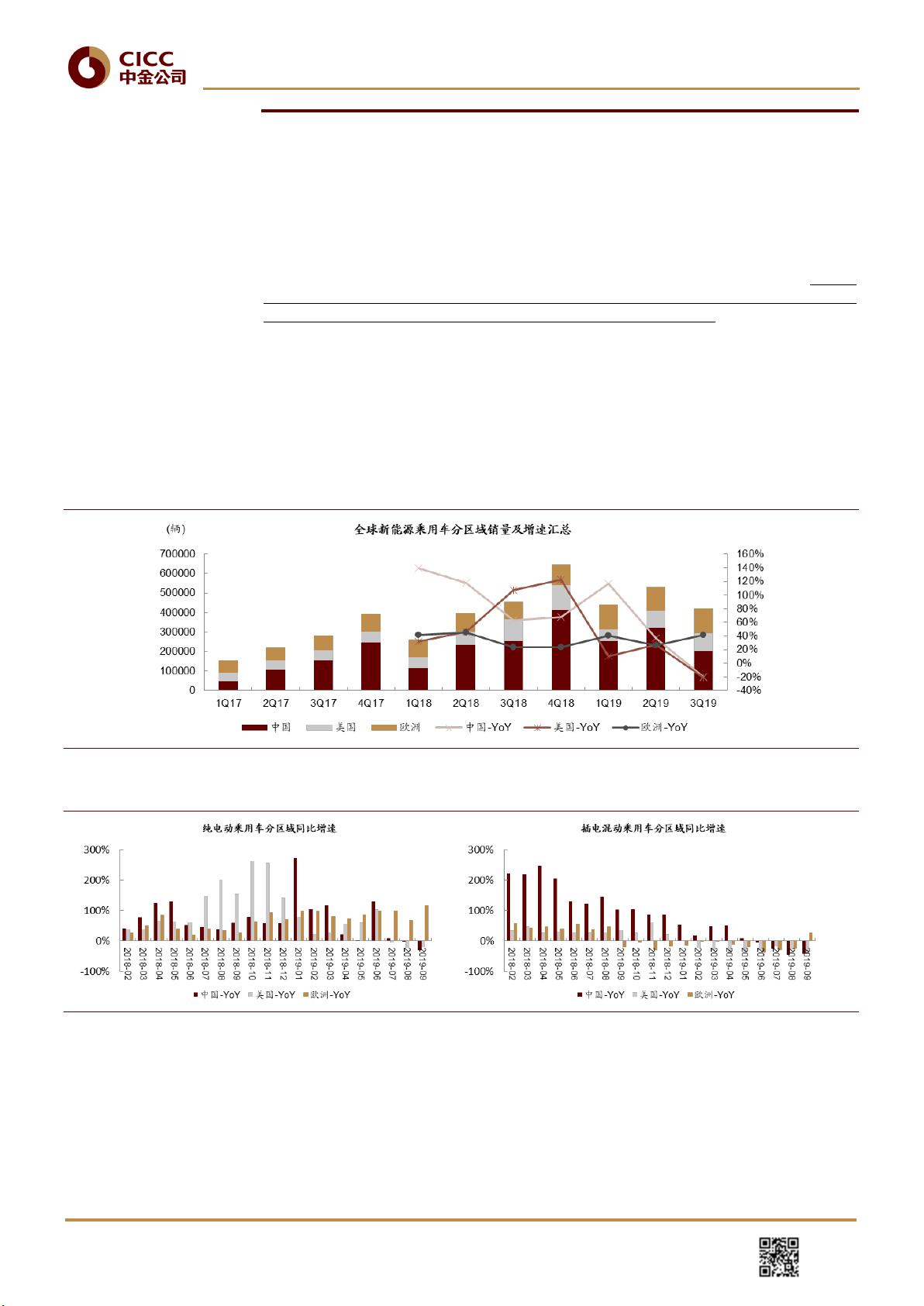

回望 2019:新能源车驱动的主力由中美转移至欧洲,短期受政策与高基数影响,中美有

所承压。3Q19 欧洲新能源车销量达 13 万辆,同增 41%,其中纯电同增 98%,插混同降

11%。中国与美国新能源车销量则分别同比下降 12%与 21%,均有所承压。

图表

2: 3Q19

欧洲新能源车增长一支独秀,美国与中国均有一定程度下滑

资料来源:

EV-sales

,乘联会,

InsideEVs

,中金公司研究部

图表

3:

全球纯电乘用车增速领军区域持续切换,但插混增速整体下降

资料来源:

EV-sales

,乘联会,

InsideEVs

,中金公司研究部

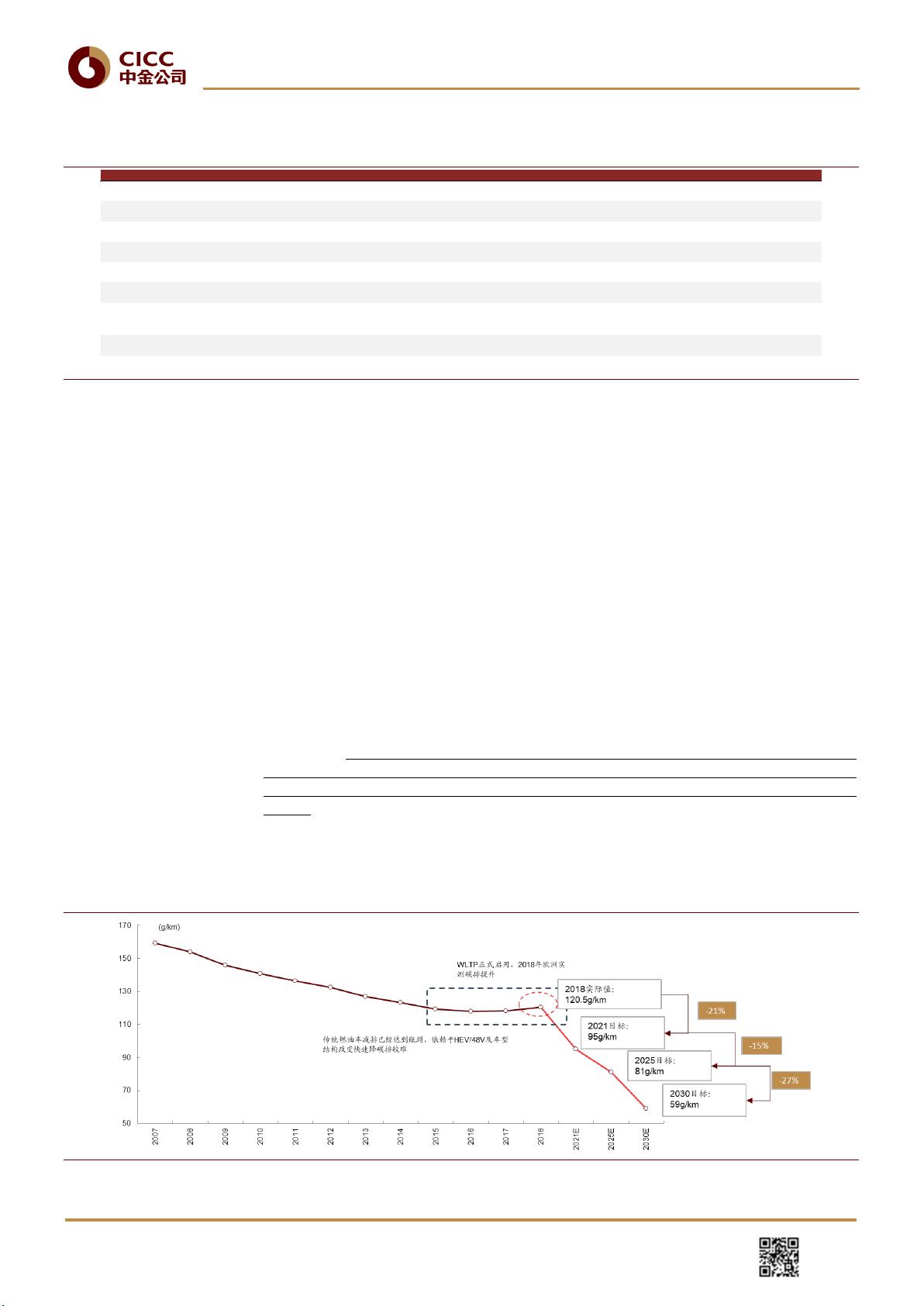

政策引导依旧是核心驱动力,需求进一步以市场为主,2020 年后欧洲政策指引力度高于

国内。中国以补贴政策为 2019 年之前的核心驱动力,2021 年补贴全面退出,双积分政

策接力,但我们在双积分政策的点评报告中分析,积分可结转下,双积分政策对于新能

源车 2021 年之后的产销的直接促进作用相对有限。更多潜在的促进来自于燃油车负积分

在 WLTP 工况下扩大的可能性所导致的对于新能源车正积分的额外需求。而欧洲市场上我

们认为将以碳排政策为驱动力,推动欧洲至 2030 年的电动化趋势,力度较高。需求结构

上来看,欧美均主要以市场为主,而中国 2019 年正加快由补贴刺激下的 2B 市场转向 2C

剩余31页未读,继续阅读

woisking2

- 粉丝: 12

- 资源: 6718

我的内容管理

展开

我的内容管理

展开

最新资源

- JDK 17 Linux版本压缩包解压与安装指南

- C++/Qt飞行模拟器教员控制台系统源码发布

- TensorFlow深度学习实践:CNN在MNIST数据集上的应用

- 鸿蒙驱动HCIA资料整理-培训教材与开发者指南

- 凯撒Java版SaaS OA协同办公软件v2.0特性解析

- AutoCAD二次开发中文指南下载 - C#编程深入解析

- C语言冒泡排序算法实现详解

- Pointofix截屏:轻松实现高效截图体验

- Matlab实现SVM数据分类与预测教程

- 基于JSP+SQL的网站流量统计管理系统设计与实现

- C语言实现删除字符中重复项的方法与技巧

- e-sqlcipher.dll动态链接库的作用与应用

- 浙江工业大学自考网站开发与继续教育官网模板设计

- STM32 103C8T6 OLED 显示程序实现指南

- 高效压缩技术:删除重复字符压缩包

- JSP+SQL智能交通管理系统:违章处理与交通效率提升

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈