碳纤维产业链:轻量化之王的增长驱动力与应用解析

需积分: 5 165 浏览量

更新于2024-07-09

收藏 1.05MB PDF 举报

"本文主要探讨了碳纤维产业链的发展和增长驱动因素,分析了碳纤维在不同领域的应用,并列举了产业链中的代表性公司。文章指出,碳纤维因其轻量化特性在军用和民用领域都有广泛的应用,特别是在新能源汽车、风电叶片和航空航天行业中。同时,文章提到了产业链的三个关键环节:上游原丝生产、中游碳纤维加工和下游复合材料及应用。文中以A公司(中简科技)和B公司(光威复材)为例,展示了该行业在2020年卫生事件影响下仍保持强劲增长的态势。"

碳纤维产业链的增长驱动力主要包括两个方面:一方面,随着军事现代化的推进,碳纤维因其轻质高强度的特性,在战斗机和商用飞机制造中得到广泛应用,市场需求持续增长。另一方面,民用领域,尤其是新能源汽车市场对轻量化材料的需求增加,碳纤维成为降低能耗和提高性能的理想选择。此外,风能行业对大型风电叶片的需求也促进了碳纤维在这一领域的应用。

尽管碳纤维被誉为“轻量化之王”,但其大规模应用尚未普及的原因主要有以下几点:首先,碳纤维的生产成本相对较高,限制了其在价格敏感市场的广泛应用;其次,生产工艺复杂,技术门槛较高,使得产能扩张速度较慢;再者,碳纤维复合材料的回收处理相对困难,环保问题也是一个制约因素;最后,虽然碳纤维性能优越,但在某些应用中,如承受高温或冲击负荷的场合,可能还需要与其他材料结合使用,这增加了设计和制造的复杂性。

碳纤维产业链中,上游企业主要负责提供聚丙烯腈等原材料,例如宝丰能源和卫星石化。中游企业如中航高科、江苏恒神、光威复材、中简科技、中复神鹰等则进行碳纤维的生产和加工。下游包括了航空航天结构件(如航天动力)、风电叶片(如中材科技)和汽车零部件(如宁波华翔)等应用环节。

碳纤维产业链的未来发展将受到技术创新、成本降低和政策支持的影响。随着技术进步带来的成本下降,以及全球对轻量化、节能和环保的追求,预计碳纤维市场将持续扩大,特别是在新能源汽车和可再生能源领域。同时,政府的扶持政策和行业标准的制定也将推动碳纤维行业的健康发展。

优塾——发布于 2020 年 8 月 11 日 财务分析和财务建模领域专业研究机构

(贰)

碳纤维(Carbon Fiber),具有超越其他金属材料的比强度(单位质量的强

度)和比模量(单位密度),并且具有耐腐蚀、耐高温,耐疲劳的特性,广泛

应用于国防工业、高性能民用领域,天然具有军民两用的属性。

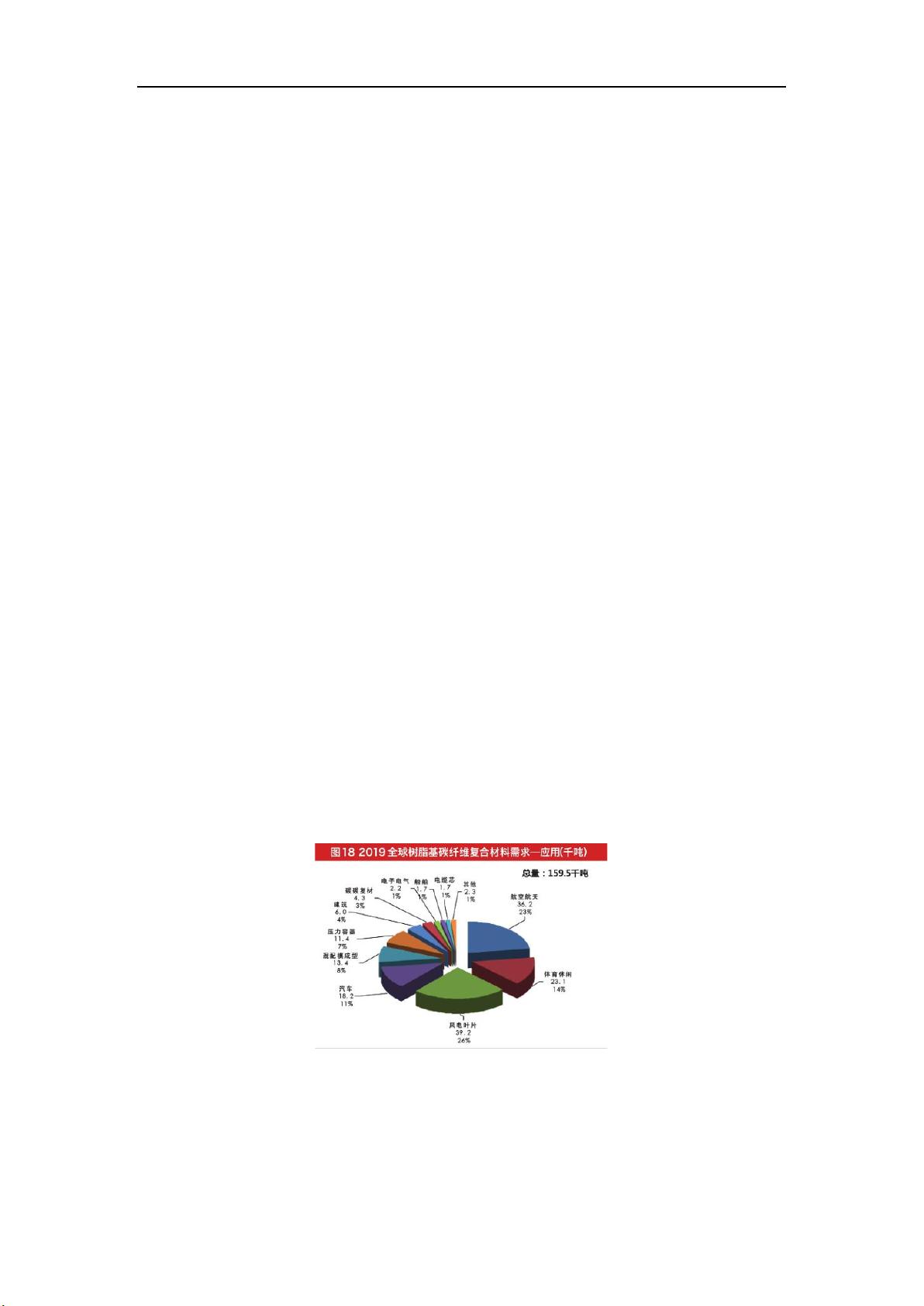

全球碳纤维主要应用于风电叶片、航空航天、体育休闲、汽车轻量化四大领

域,分别占比 24%、23%、15%、11%。由于航空航天用碳纤维价格较高,导

致其市场价值量占比高达 49%,远超过民用碳纤维领域。

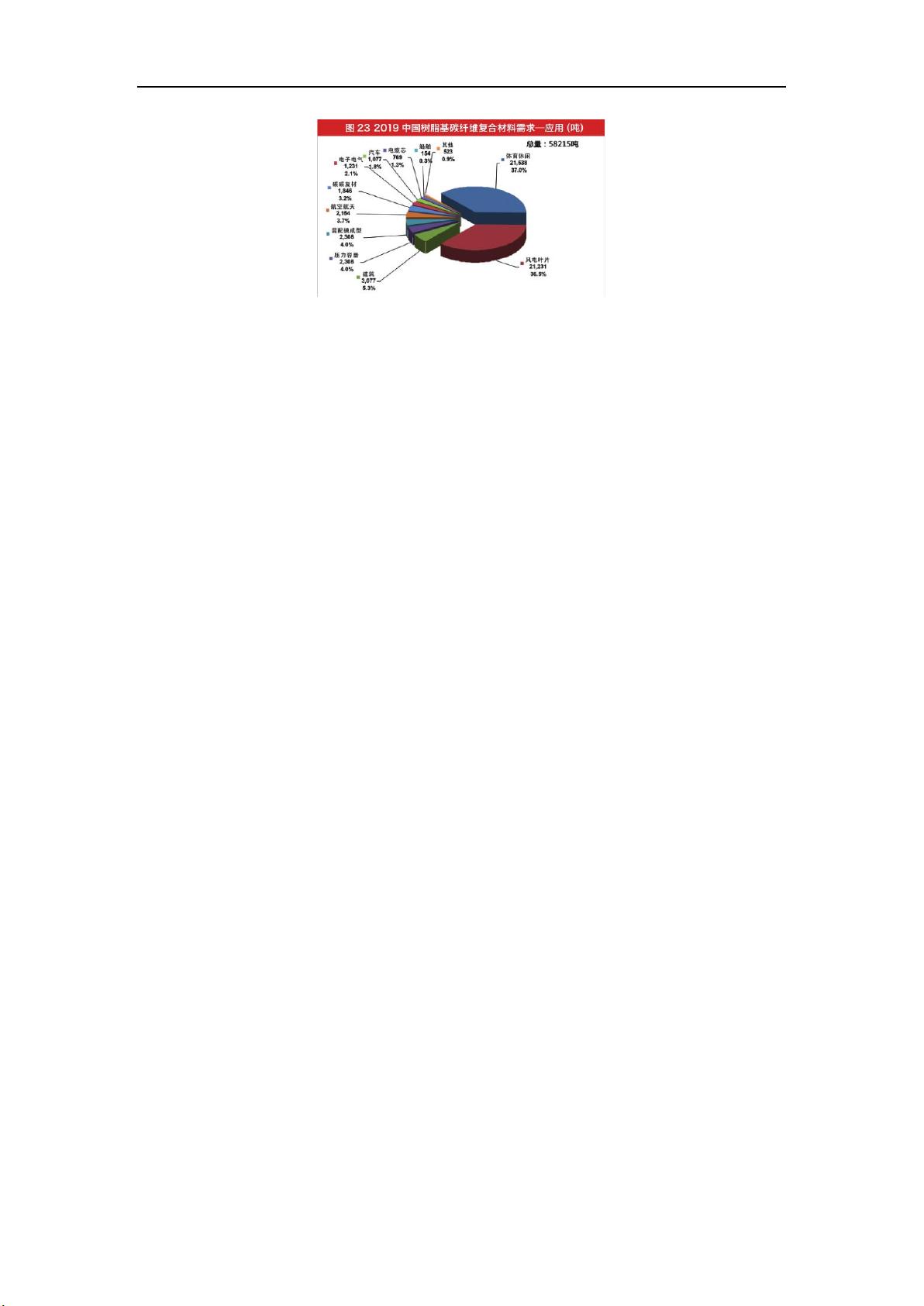

不过,我国碳纤维下游应用结构与全球市场差异较大——下游应用排名前四位

的分别是体育休闲(37%)、风电叶片(36.5%)、建筑(5.3%)、压力容器

(4%)。需求结构差异较大的原因是我国碳纤维主要集中在低端产品上,体育

休闲产品一直为主要应用场景,航空航天等高端应用主要依靠进口。

图:全球碳纤维材料应用结构

来源:2019 年全球碳纤维复合材料市场报告

剩余25页未读,继续阅读

2021-09-09 上传

2021-04-24 上传

2021-04-08 上传

2021-07-13 上传

2021-04-08 上传

2021-03-22 上传

2021-09-09 上传

淡泊的梦想家

- 粉丝: 0

- 资源: 596

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索AVL树算法:以Faculdade Senac Porto Alegre实践为例

- 小学语文教学新工具:创新黑板设计解析

- Minecraft服务器管理新插件ServerForms发布

- MATLAB基因网络模型代码实现及开源分享

- 全方位技术项目源码合集:***报名系统

- Phalcon框架实战案例分析

- MATLAB与Python结合实现短期电力负荷预测的DAT300项目解析

- 市场营销教学专用查询装置设计方案

- 随身WiFi高通210 MS8909设备的Root引导文件破解攻略

- 实现服务器端级联:modella与leveldb适配器的应用

- Oracle Linux安装必备依赖包清单与步骤

- Shyer项目:寻找喜欢的聊天伙伴

- MEAN堆栈入门项目: postings-app

- 在线WPS办公功能全接触及应用示例

- 新型带储订盒订书机设计文档

- VB多媒体教学演示系统源代码及技术项目资源大全