医药行业利润放缓,IVD投资机会显现 - 中原证券策略报告

需积分: 0 163 浏览量

更新于2024-08-03

收藏 586KB PDF 举报

本篇医药行业半年度策略报告由中原证券分析师李琳琳撰写,发布时间为2019年6月21日。报告指出,自2018年至2019年年初,医药行业受环保政策趋严、一致性评价、临床实验成本上升、研发支出增加以及药品带量采购导致的价格压力影响,行业利润增速有所放缓。尽管在3月份出现回暖,但整体利润增速仍然较低。生物制品、医疗器械和医疗服务板块表现出色,实现利润快速增长,中药板块利润恢复正向增长,而化学原料药和制剂板块则仍面临利润下滑,但已见底部企稳迹象。

报告数据显示,至6月20日,申万生物医药指数的动态市盈率(PE)已从2018年第四季度的低点有所回升,当前估值约为32.12倍,整体行业评级为“同步大市”。然而,鉴于带量采购政策的后续影响,对仿制药板块的投资保持谨慎态度,尤其是第二轮带量采购的临近,建议投资者更多关注医疗器械板块,因其具有较高的投资价值。

报告特别强调了IVD(体外诊断)行业的投资机会,提出两条投资主线。一是关注具有体外诊断试剂原料研发能力的企业,如潜在的研发创新型企业;二是免疫产品领域的优秀公司,如安图生物(603658),其在IVD领域有显著竞争优势。此外,流通服务环节的优质企业,如润达医疗(603108),也是值得考虑的对象。另一条主线是POCT(即时诊断)领域的优质企业,如基蛋生物(603387),因其便捷性和市场潜力巨大。

风险方面,报告提到了政策推进不及预期和企业研发进度低于预期可能带来的不确定性。行业利润增速的波动性以及政策环境的变化是投资者在选择投资标的时需密切关注的关键因素。

综上,本报告旨在帮助投资者理解医药行业当前的市场状况,特别是IVD领域的投资机遇,同时提醒投资者注意市场风险,以便做出明智的投资决策。

医药

本报告版权属于中原证券股份有限公司 www.ccnew.com

请阅读最后一页各项声明 第 3 页 / 共 11 页

1. 2018 年、2019 年一季度行业及上市公司经营回顾

1.1. 2018 年重现 04、06 年历史,2019 年一季度行业利润增速止跌企稳

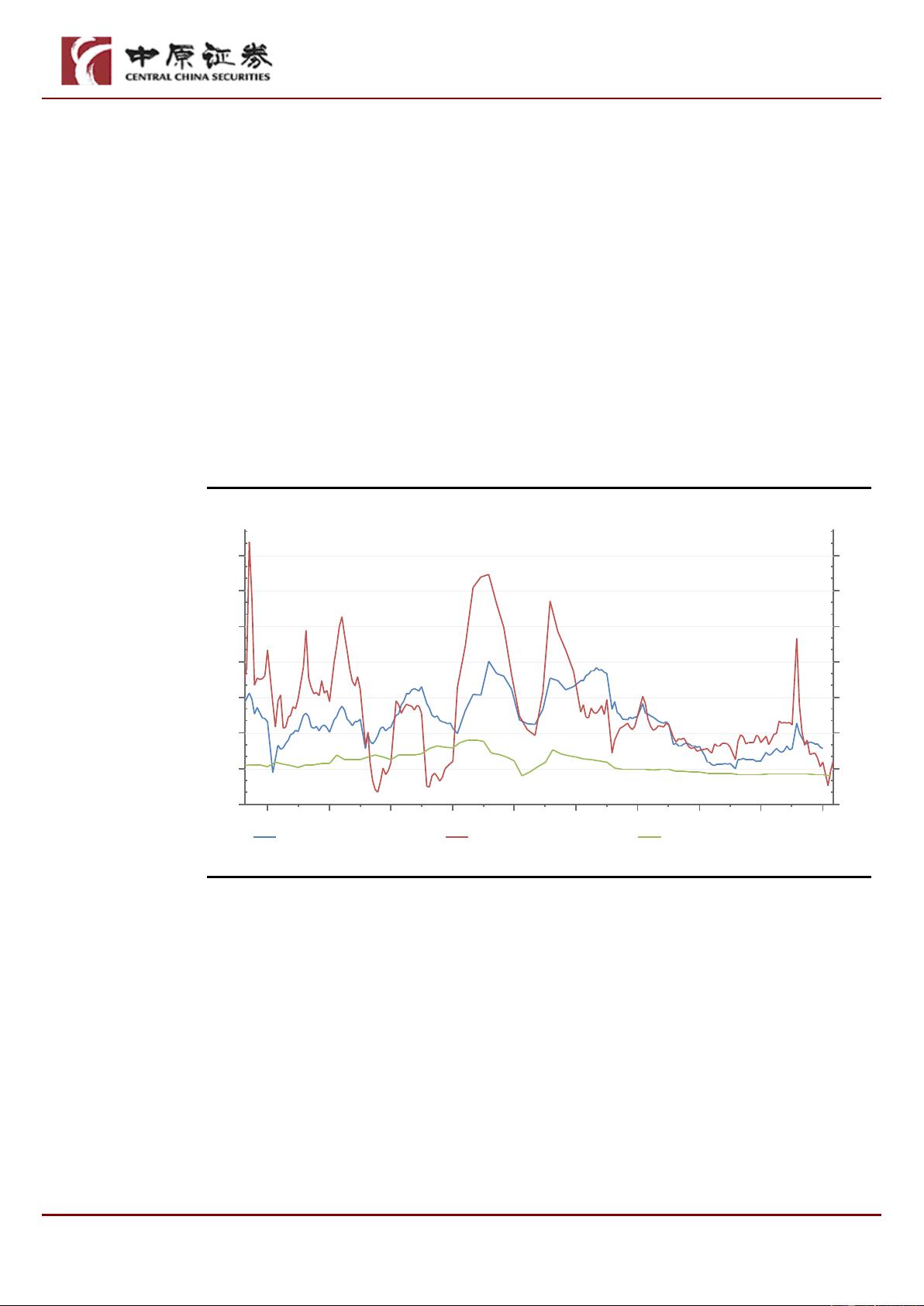

从近年来医药行业利润总额增速与 GDP 同比增速对比看,医药行业利润增速波动较大,与

GDP 变化的相关性较小;近 20 年来,医药制造业利润总额同比增速普遍高于 GDP 增速,唯有 2004

年和 2006 年,国家分别通过行政手段对药品进行降价,造成那两年医药工业利润增幅大幅缩水,

2018 年及 2019 年 1-2 月,这一历史现象再次重演,主要受到环保政策收紧,一致性评价、临

床实验成本提升,研发支出增加,带量采购下药品降价等因素影响。3 月份行业利润增速有所

回暖。

图 1:医药制造业利润总额同比增速与 GDP 同比增速对比

资料来源:wind 资讯,中原证券

1.2. 子板块分化明显

从上市公司公布的财报数据看,生物制品,医疗器械,医疗服务的 2019 年一季度利润增

速远超收入增速,实现了快速增长,中药板块的利润恢复了同比正向增长,而化学原料药和化

学制剂板块的利润同比依然呈现下滑的态势,但化学制剂的利润下滑已有企稳迹象。

数据来源:Wind

医药制造业:主营业务收入:累计同比 医药制造业:利润总额:累计同比 GDP:不变价:累计同比

00-12 02-12 04-12 06-12 08-12 10-12 12-12 14-12 16-12 18-1200-12

0 0

8 8

16 16

24 24

32 32

40 40

48 48

56 56

% %% %

剩余10页未读,继续阅读

2023-07-29 上传

2023-03-30 上传

2023-05-13 上传

2023-10-31 上传

2023-11-24 上传

2301_76429513

- 粉丝: 13

- 资源: 6729

我的内容管理

展开

我的内容管理

展开

最新资源

- 达梦数据库DM8手册大全:安装、管理与优化指南

- Python Matplotlib库文件发布:适用于macOS的最新版本

- QPixmap小demo教程:图片处理功能实现

- YOLOv8与深度学习在玉米叶病识别中的应用笔记

- 扫码购物商城小程序源码设计与应用

- 划词小窗搜索插件:个性化搜索引擎与快速启动

- C#语言结合OpenVINO实现YOLO模型部署及同步推理

- AutoTorch最新包文件下载指南

- 小程序源码‘有调’功能实现与设计课程作品解析

- Redis 7.2.3离线安装包快速指南

- AutoTorch-0.0.2b版本安装教程与文件概述

- 蚁群算法在MATLAB上的实现与应用

- Quicker Connector: 浏览器自动化插件升级指南

- 京东白条小程序源码解析与实践

- JAVA公交搜索系统:前端到后端的完整解决方案

- C语言实现50行代码爱心电子相册教程