上市公司财务指标与盈利预测的线性回归分析

版权申诉

127 浏览量

更新于2024-07-12

收藏 677KB PPT 举报

"该资源是一个关于应用商务统计中线性回归分析的 PowerPoint 演示文稿,主要探讨了如何利用线性回归模型预测上市公司的净资产收益率(ROE)。"

在商务统计和金融分析中,线性回归是一种常用的方法,用于研究两个或多个变量之间的关系。在这个案例中,目标是预测中国上市公司下一年的净资产收益率(ROE),基于当年的财务指标。所选取的样本来自深圳和上海股市2002年和2003年的500家上市公司,共计1000个观测值。

案例的目标是建立一个线性回归模型,用以预测ROE,其中自变量包括但不限于以下几点:

1. 当年的净资产收益率(ROE):可能作为滞后变量,反映公司过去的表现。

2. 资产周转率:衡量公司运用资产产生销售收入的效率。

3. 负债资本比率:评估公司的负债水平与总资产的比例,揭示其财务风险。

4. 价格-账面比率(P/B比率):反映市场对公司未来盈利能力的预期。

5. 应收账款/主营业务收入:衡量公司收款效率及收入的质量。

6. 主营业务利润/主营业务收入(利润率):衡量公司的盈利能力。

7. WTH:主营业务增长率:反映公司业务增长的速度。

8. 存货/资产总计:评估公司库存管理效率。

9. (对数)资产总计:考虑公司的规模效应。

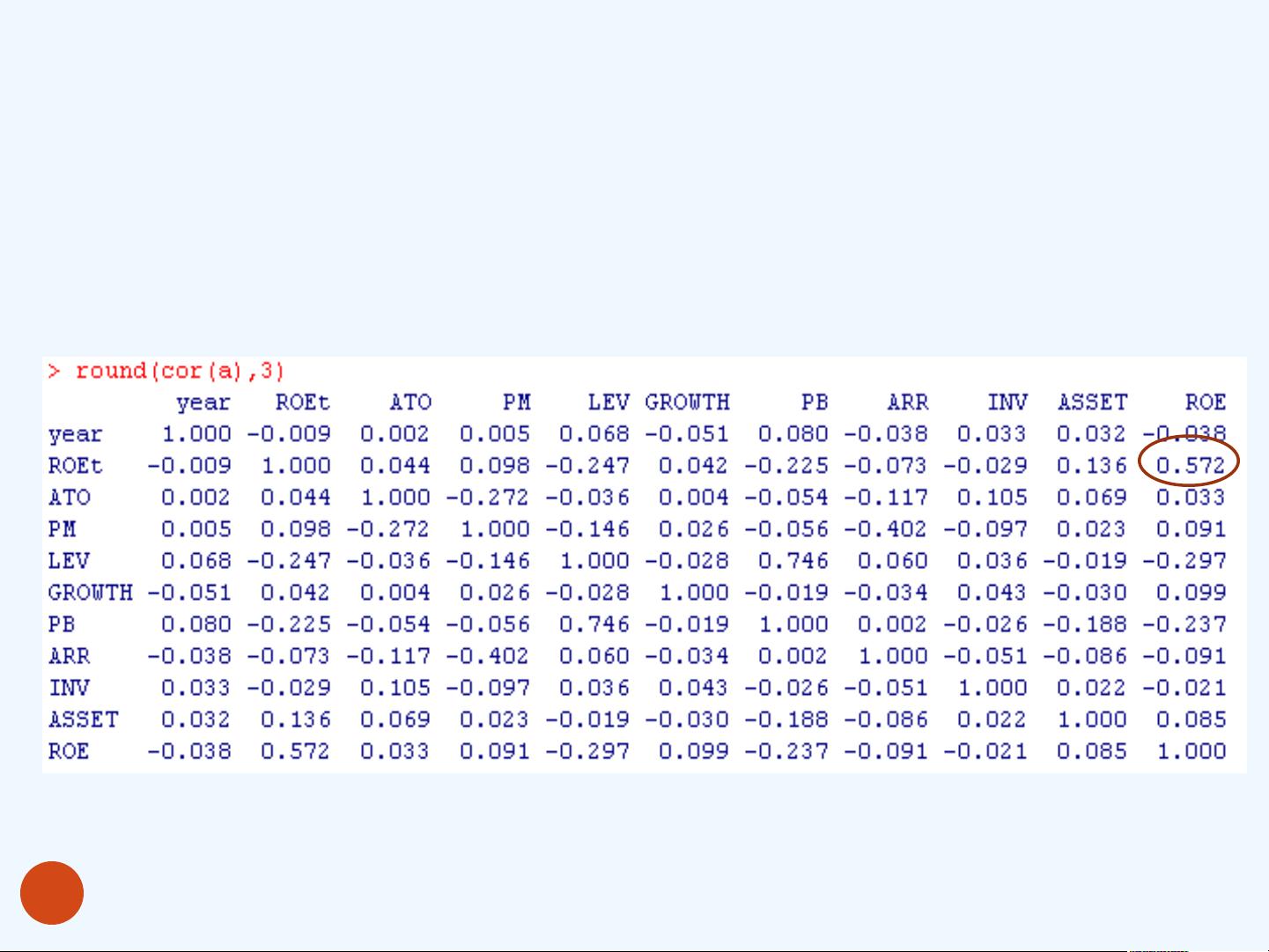

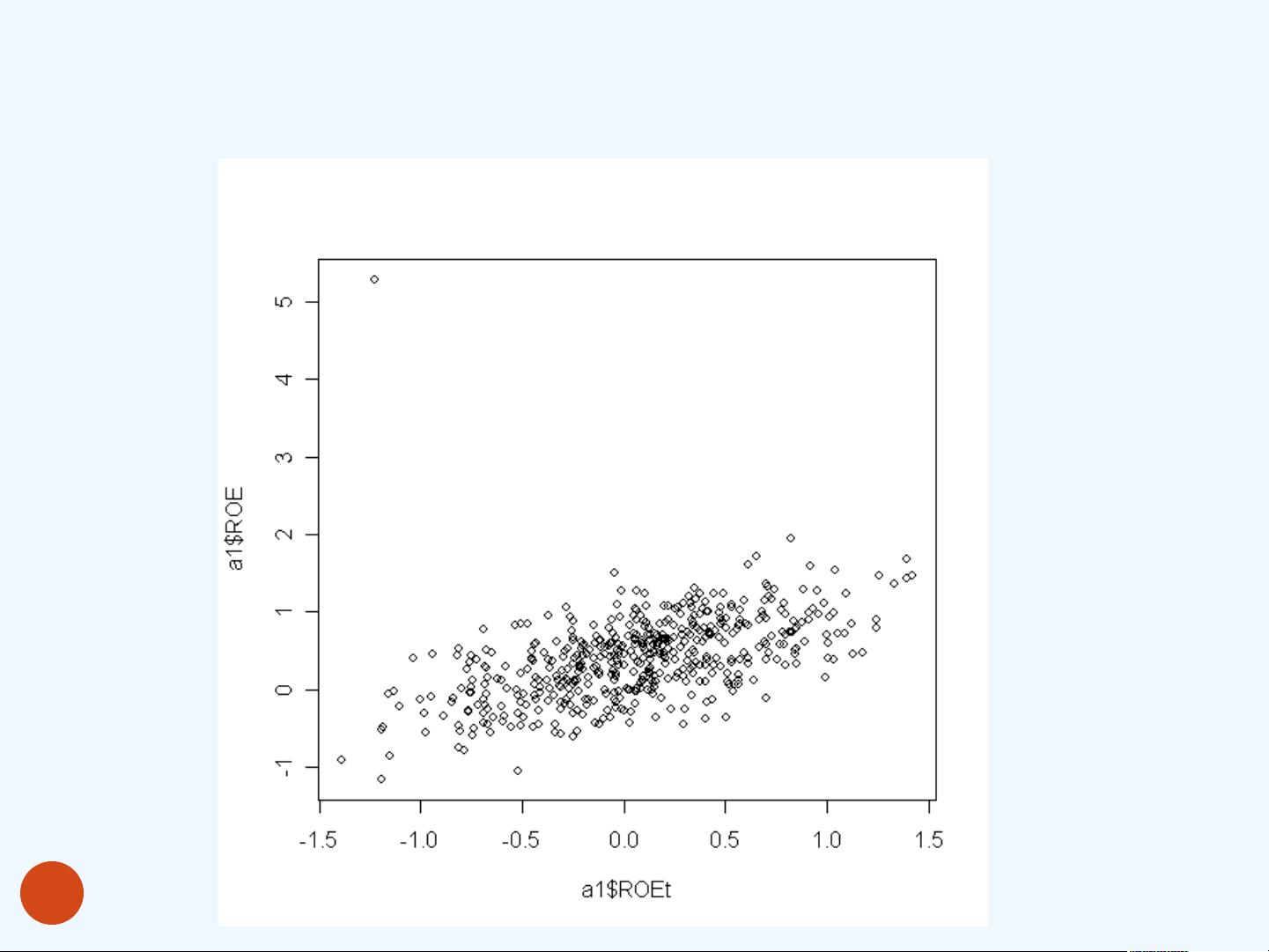

为了分析这些变量与ROE的关系,首先进行了描述性统计分析,这包括读取数据、计算概括性度量(如均值、标准差、最小值、最大值等)以及探索变量间的关系。在SPSS或R环境中,可以执行相应的命令来完成这些任务,例如在R中,可以使用`summary()`函数查看数据概况,`cor()`函数计算变量间的相关性,以及`plot()`函数创建散点图。

接下来,建立了线性回归模型,该模型通常形式为:

\[ ROE_i = \beta_0 + \beta_1 X_{1i} + \beta_2 X_{2i} + ... + \beta_p X_{pi} + \epsilon_i \]

其中,\( ROE_i \) 是第i个样本的ROE,\( X_{1i}, X_{2i}, ..., X_{pi} \) 是对应的自变量,\( \beta_0 \) 是截距项,\( \beta_1, \beta_2, ..., \beta_p \) 是自变量的系数,而\( \epsilon_i \) 是误差项。线性回归模型的假设包括:

- 独立性假设:误差项之间相互独立。

- 方差齐性假设:所有误差项的方差是相等的。

- 正态性假设:误差项服从正态分布。

参数估计通常采用最小二乘法,这涉及到找到一组系数\( \beta_0, \beta_1, ..., \beta_p \),使得预测值与实际值之间的平方和最小。在统计软件中,如SPSS或R,可以轻松计算这些估计量。

通过线性回归模型,可以识别哪些自变量在预测ROE时最有效,以及它们的重要性。此外,模型的预测性能可以通过各种统计指标(如R²、调整R²、残差分析等)进行评估。如果模型满足上述假设并且具有良好的预测能力,那么可以利用它来为投资者提供决策支持,帮助他们预测上市公司的未来盈利能力。

变量间相关性分析

SPSS:Analyze > Correlate > Bivariate

R语句:

10

剩余54页未读,继续阅读

2022-06-17 上传

2021-09-07 上传

2021-12-12 上传

2022-06-17 上传

2022-06-17 上传

2022-06-17 上传

2022-07-04 上传

2021-09-21 上传

2022-11-18 上传

celkhn0210

- 粉丝: 1

- 资源: 3万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端协作项目:发布猜图游戏功能与待修复事项

- Spring框架REST服务开发实践指南

- ALU课设实现基础与高级运算功能

- 深入了解STK:C++音频信号处理综合工具套件

- 华中科技大学电信学院软件无线电实验资料汇总

- CGSN数据解析与集成验证工具集:Python和Shell脚本

- Java实现的远程视频会议系统开发教程

- Change-OEM: 用Java修改Windows OEM信息与Logo

- cmnd:文本到远程API的桥接平台开发

- 解决BIOS刷写错误28:PRR.exe的应用与效果

- 深度学习对抗攻击库:adversarial_robustness_toolbox 1.10.0

- Win7系统CP2102驱动下载与安装指南

- 深入理解Java中的函数式编程技巧

- GY-906 MLX90614ESF传感器模块温度采集应用资料

- Adversarial Robustness Toolbox 1.15.1 工具包安装教程

- GNU Radio的供应商中立SDR开发包:gr-sdr介绍