时间序列分析:平稳性检验与Eviews操作指南

版权申诉

185 浏览量

更新于2024-08-23

收藏 622KB DOC 举报

"时间序列分析实验平稳性.doc"

在时间序列分析中,平稳性是一个关键的概念,对于理解和预测数据变化模式至关重要。本实验旨在帮助学生理解经济时间序列的不平稳特性,以及如何通过不同的方法检验时间序列的平稳性。实验过程中,学生将学习到平稳时间序列的定义和识别方法,并探讨非平稳序列对模型构建的影响。

时间序列数据的平稳性是指其统计特性(如均值、方差)随时间保持不变,且任意两个不同时期的差值只与这两个时期之间的间隔有关,而与具体时间点无关。这种特性使得时间序列分析中的许多方法得以应用,如ARIMA模型、季节性分解等。

实验内容包括几个关键步骤:

1. **时序图观察**:通过绘制时间序列图,直观地查看序列是否围绕一个固定的均值波动,波动范围是否相对稳定。如果序列显示出明显的上升或下降趋势,或者存在周期性变化,可能表明序列是非平稳的。

2. **自相关和偏自相关系数**:计算序列的自相关函数(ACF)和偏自相关函数(PACF),这可以帮助识别是否存在自回归结构。在平稳序列中,ACF通常会快速衰减,而PACF则会有一个明确的截尾模式。

3. **纯随机性检验**:检查序列是否具有随机性,例如通过洛伦兹曲线或Q统计量来判断。

4. **ADF检验**:Augmented Dickey-Fuller(ADF)检验是一种广泛使用的方法,用于判断时间序列是否是一阶单整,即是否差分后变得平稳。ADF检验会提供一个统计量,与临界值比较后可以确定序列的平稳性。

5. **PP检验**:Phillips-Perron(PP)检验是对ADF检验的改进,增强了对序列中自相关问题的处理能力,同样用于判断序列的平稳性。

在实验中,学生需要使用Eviews5.1软件进行实际操作。例如,导入1964年至1999年中国纱产量的数据,创建序列SHA,然后通过图形和统计测试来分析序列的平稳性。通过这些练习,学生不仅能够理解不平稳序列的影响,还能掌握软件操作,对分析结果进行合理解读。

实验要求学生不仅理解不平稳序列的含义,还要熟悉如何通过差分、对数变换等方式对序列进行平稳化处理,以提高模型的预测性能。此外,对软件的熟练操作和结果分析能力也是实验的重要组成部分。

这个实验旨在提升学生在时间序列分析方面的理论知识和实践技能,为后续的经济预测、数据分析等任务打下坚实基础。

. .

时间序列数据平稳性检验实验指导

一、实验目的:

理解经济时间序列存在的不平稳性,掌握对时间序列平稳性检验的步骤和各种方法,

认识利用不平稳的序列进展建模所造成的影响。

二、根本概念:

如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期的协方差

值仅依赖于该两个时期间的间隔,而不依赖于计算这个协方差的实际时间,就称它是宽平

稳的。

时序图

检验

检验

三、实验内容及要求:

、实验内容:

用 来分析 年到 年中国纱产量的时间序列,主要内容:

〔〕、通过时序图看时间序列的平稳性,这个方法很直观,但比拟粗糙;

〔〕、通过计算序列的自相关和偏自相关系数,根据平稳时间序列的性质观察其平稳性;

〔〕、进展纯随机性检验;

〔〕、平稳性的 检验;

〔〕、平稳性的 检验。

、实验要求:

〔〕理解不平稳的含义和影响;

〔〕熟悉对序列平稳化处理的各种方法;

〔〕对相应过程会熟练软件操作,对软件分析结果进展分析。

四、实验指导

〔〕、绘制时间序列图

时序图可以大致看出序列的平稳性,平稳序列的时序图应该显示出序列始终围绕一个

常数值波动,且波动的范围不大。如果观察序列的时序图显示出该序列有明显的趋势或周

期,那它通常不是平稳序列,现以 年中国纱年产量序列〔单位:万吨〕来说

明。

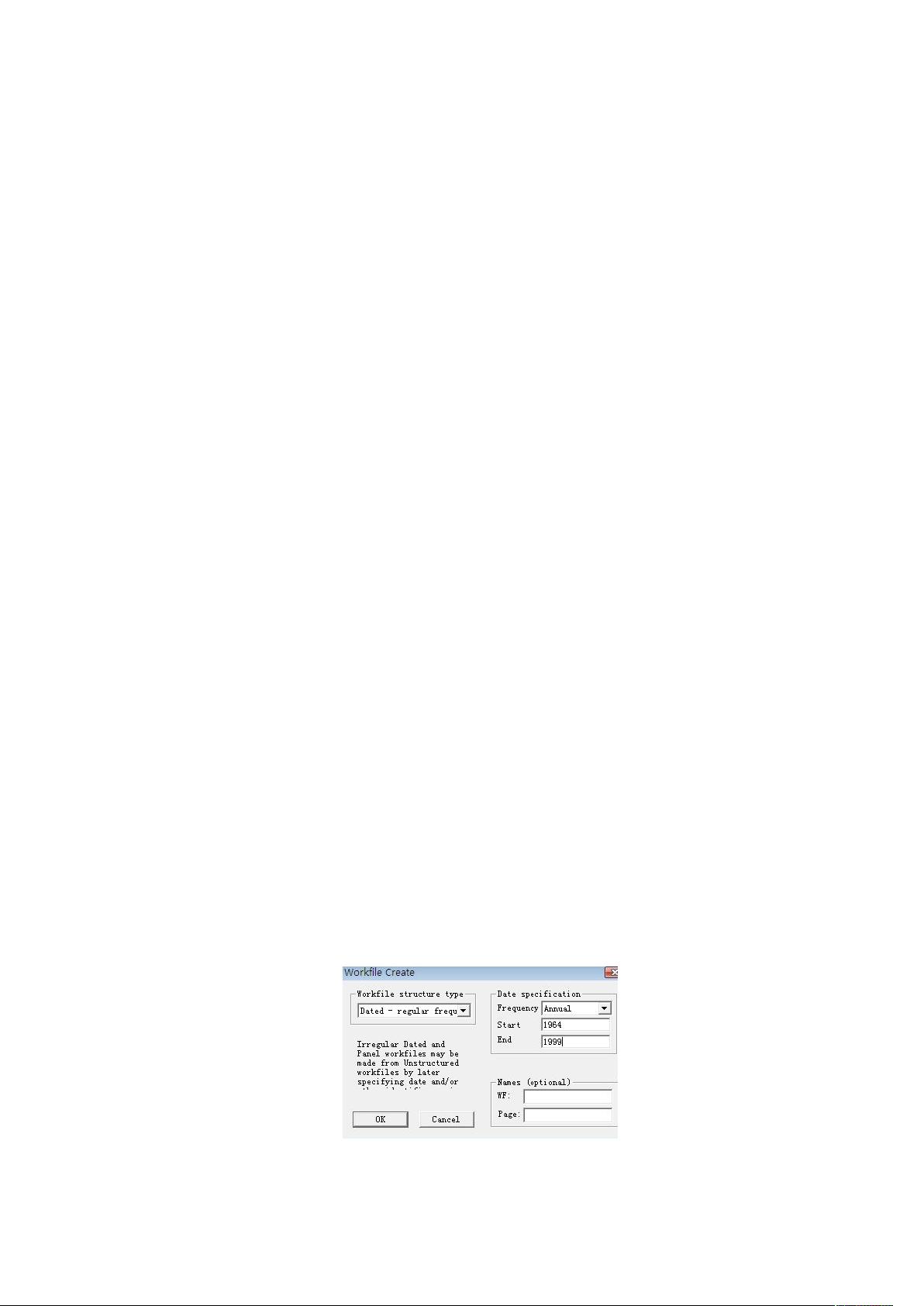

在 中建立工作文件 ,在“ ! " 〞栏中选择“#$

% #&' (!"〞,在右边的“#!!#(〞中输入起始年 ,终止年

,点击 那么建立了工作文件。找到中国纱年产量序列的 )! 文件并导入命名该

序列为 *#,见图 。

图 建立工作文件

jz*

下载后可阅读完整内容,剩余6页未读,立即下载

348 浏览量

189 浏览量

225 浏览量

2024-10-26 上传

2024-11-10 上传

2024-11-10 上传

2024-10-30 上传

2024-11-01 上传

2024-10-26 上传

ydmid831

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- 深入解析JavaWeb中Servlet、Jsp与JDBC技术

- 粒子滤波在视频目标跟踪中的应用与MATLAB实现

- ISTQB ISEB基础级认证考试BH0-010题库解析

- 深入探讨HTML技术在hundeakademie中的应用

- Delphi实现EXE/DLL文件PE头修改技术

- 光线追踪:探索反射与折射模型的奥秘

- 构建http接口以返回json格式,使用SpringMVC+MyBatis+Oracle

- 文件驱动程序示例:实现缓存区读写操作

- JavaScript顶盒技术开发与应用

- 掌握PLSQL: 从语法到数据库对象的全面解析

- MP4v2在iOS平台上的应用与编译指南

- 探索Chrome与Google Cardboard的WebGL基础VR实验

- Windows平台下的IOMeter性能测试工具使用指南

- 激光切割板材表面质量研究综述

- 西门子200编程电缆PPI驱动程序下载及使用指南

- Pablo的编程笔记与机器学习项目探索