BP算法提升股指期货价格预测精度:实战应用与建模

版权申诉

182 浏览量

更新于2024-07-04

收藏 779KB DOC 举报

本文主要探讨了在金融领域中,贝叶斯网络(BP)算法在预测股指期货合约价格中的实际应用。贝叶斯网络,作为一种人工智能的计算模型,特别是人工神经网络(Artificial Neural Network, ANN)的一种,其特点在于能够处理复杂的数据结构和非线性关系。BP算法是反向传播算法(Backpropagation Algorithm)的简称,它在训练多层神经网络时非常有效,通过调整网络中的权重参数来最小化预测误差。

文档中,作者首先简要介绍了BP算法的基本原理,强调了Matlab软件中内置的BP算法工具箱中的newff函数,这是一个强大的工具,用于构建和训练神经网络。然后,作者将其应用于具体场景,即构建一个预测模型,该模型试图揭示股指期货合约结算价与其关键市场指标(如最高价、最低价、开盘价、收盘价、总持仓量、真实指数值和期货合约成交总金额)之间的复杂关系。这些因素对于理解期货市场的动态和预测价格变动至关重要。

在实际操作中,作者使用历史交易数据对神经网络进行训练,通过对大量数据的学习,网络能够捕捉到这些变量间的潜在规律。经过训练后的网络,再用独立的数据集进行验证,结果显示预测精度较高,这表明该模型具有较强的预测能力,并且具有一定的实用价值。关键词包括BP算法、股票指数期货和人工神经网络,突出了研究的核心技术及应用领域。

总结来说,这篇文档提供了一种新颖的方法,通过BP算法在金融时间序列预测中的应用,为投资者和市场参与者提供了可能更准确的工具来理解和预测未来股指期货价格,有助于风险管理、策略制定和决策支持。这种结合统计学和机器学习的技术在现代金融市场中越来越受到重视。

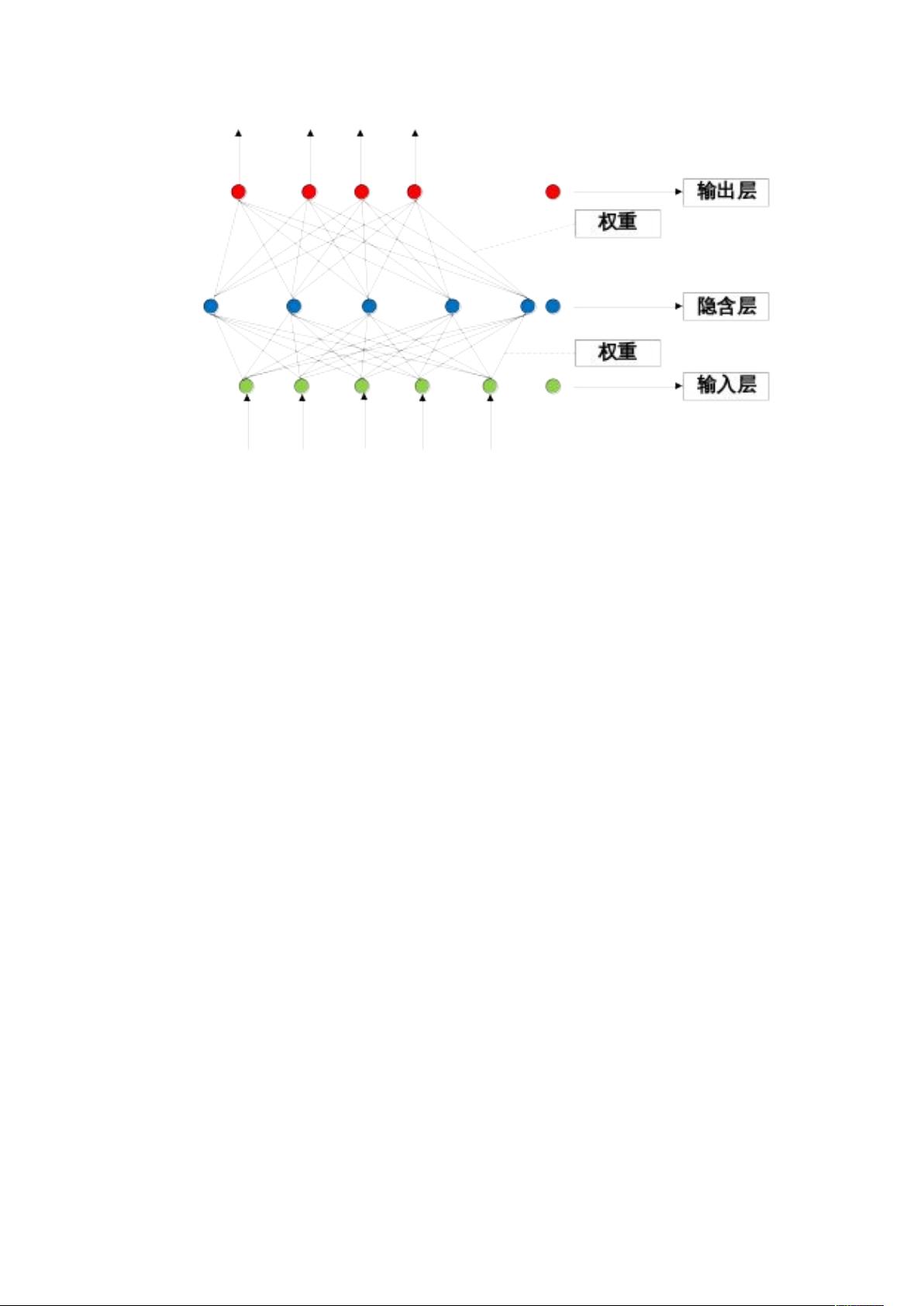

图 1 BP 神经网络

关于 BP 神经网络,自从 1986 年 Rumelhart 提出 EBP(error Back-

Propagation)算法,解决了多层隐含层的权值(weights)学习难题以来,BP 神经网

络已成为应用最为广泛的一种网络,它由前向的网络结构和反向误差修正算法组成。BP

网络是对非线性可微分函数进行权值训练的多层网络,权值的调整采用反向传播(Back-

propagation)的学习算法,它是一种多层前向反馈神经网络, 如果输出量为 0 到 1 之

间的连续量,它可实现从输入到输出的任意的非线性映射。

2.3 BP 网络的特点及主要运用

BP 网络特点

[4]

BP 网络输入和输出是并行的模拟量,网络的输入输出关系是各层连接的权因子决定,

没有固定的算法,权因子通过学习信号调节。学习越多,网络越聪明,隐含层越多,网

络输出精度越高,且个别权因子的损坏不会对网络输出产生大的影响,一般输出层如果

采取 default 的话就是采用线性转移函数

BP 算法是由两部分组成,信息的正向传递与误差的反向传播

正向传播过程中,输入信息从输入层经隐含层逐层计算传向输出层,每一层神经元

的状态只影响下一层神经元的状态,如果在输出层未得到期望的输出,则计算输出层的

误差变化值,然后转向反向传播,通过网络将误差信号沿原来的连接通路反传回来修改

5

剩余20页未读,继续阅读

老帽爬新坡

- 粉丝: 97

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Ashen:在Swift中编写终端应用程序的框架

- autopolyfiller-loader:用于webpack的Autopolyfiller加载器

- MyBarnard:Barnard 在 2x2 矩阵上的精确测试的一个非常紧凑和快速的例程-matlab开发

- 网站:网站做哈克俱乐部巴西!

- 一款简单易用的相机视图

- Projector Scheduler-开源

- flashrom 1.3 for windows

- jQuery下拉滑动切换导航条特效代码

- calError:计算真阳性分数(TPF),假阳性分数(FPF),真分数(T)和假分数(F)的功能,准确度,误差-matlab开发

- 回归线性简单

- PageHighlighter-crx插件

- MACDflex:已知 MACD 趋势指标的灵活版本。 设置您自己的空头、多头和信号周期来计算 MACD。-matlab开发

- 基于PHP的正源进销存管理系统php版源码.zip

- esportsedu.github.io:GitHub页面

- 唯美花卉装饰的婚礼相册PPT模板

- vue-lang-router:具有(可选)本地化URL的Vue语言路由