EVIEWS软件时间序列分析实验教程

下载需积分: 9 | DOC格式 | 835KB |

更新于2024-08-01

| 105 浏览量 | 举报

"时间序列分析实验指导"

时间序列分析是一种统计方法,用于研究和预测按时间顺序排列的数据序列。在本实验中,重点是利用EVIEWS软件对不同类型的平稳时间序列模型进行拟合分析。EVIEWS是一款强大的经济学和统计学应用软件,常用于数据分析、回归分析、时间序列建模等任务。

实验内容涵盖了多个关键环节:

1. **平稳时间序列模型**:平稳时间序列是指其统计特性(如均值、方差和协方差)不随时间变化的序列。这类模型对于预测和建模非常重要,因为它们假设未来数据的概率分布与过去相似。

2. **AR(p)模型**:自回归模型(AR模型)描述了当前观测值与过去若干期观测值的线性组合。AR(p)模型中,p表示过去观测值的数量。这个模型用于捕捉序列的自相关性。

3. **MA(q)模型**:移动平均模型(MA模型)则考虑了当前观测值与过去的误差项的线性组合。在MA(q)模型中,q是误差项的数量。这种模型用于处理残差序列的自相关性。

4. **ARMA(p,q)模型**:自回归移动平均模型(ARMA模型)结合了AR和MA模型的特点,它同时包含自回归项和移动平均项。ARMA(p,q)模型中的p是自回归项的阶数,q是移动平均项的阶数,用于捕捉更复杂的序列结构。

实验中,学生将通过以下步骤学习和应用这些模型:

- **相关函数操作**:了解Eviews的菜单和命令方式,这包括创建工作文件、输入数据以及执行各种时间序列分析操作。

- **时间序列的差分**:差分是将序列转化为平稳的过程,包括简单差分和季节性差分,有助于消除趋势和季节性。

- **自相关和偏自相关图**:通过这些图形可以识别序列的自相关性和滞后效应,帮助确定AR和MA模型的阶数。

- **模型识别、检验和诊断**:建立ARMA模型后,需通过AIC、BIC准则选择最佳模型,并进行拉格朗日乘子检验(Lagrange Multiplier Test)和残差诊断,确保模型的有效性和无自相关性。

- **预测**:利用选定的ARMA模型进行未来数据的预测,这是时间序列分析的重要应用之一。

- **非平稳性检验**:如ADF(Augmented Dickey-Fuller)检验,判断序列是否为非平稳,以便采取适当的差分或转换。

这套实验教学指导书强调理论与实践的结合,通过实际案例和应用软件操作,提升学生的分析能力和模型建立技能。此外,还介绍了其他统计软件,如SPSS、SAS、MATLAB,旨在拓宽学生的视野,提高他们解决实际问题的能力。实验旨在逐步引导学生理解时间序列分析的全过程,从数据预处理到模型构建、检验和预测,从而更好地理解和应用时间序列分析方法。

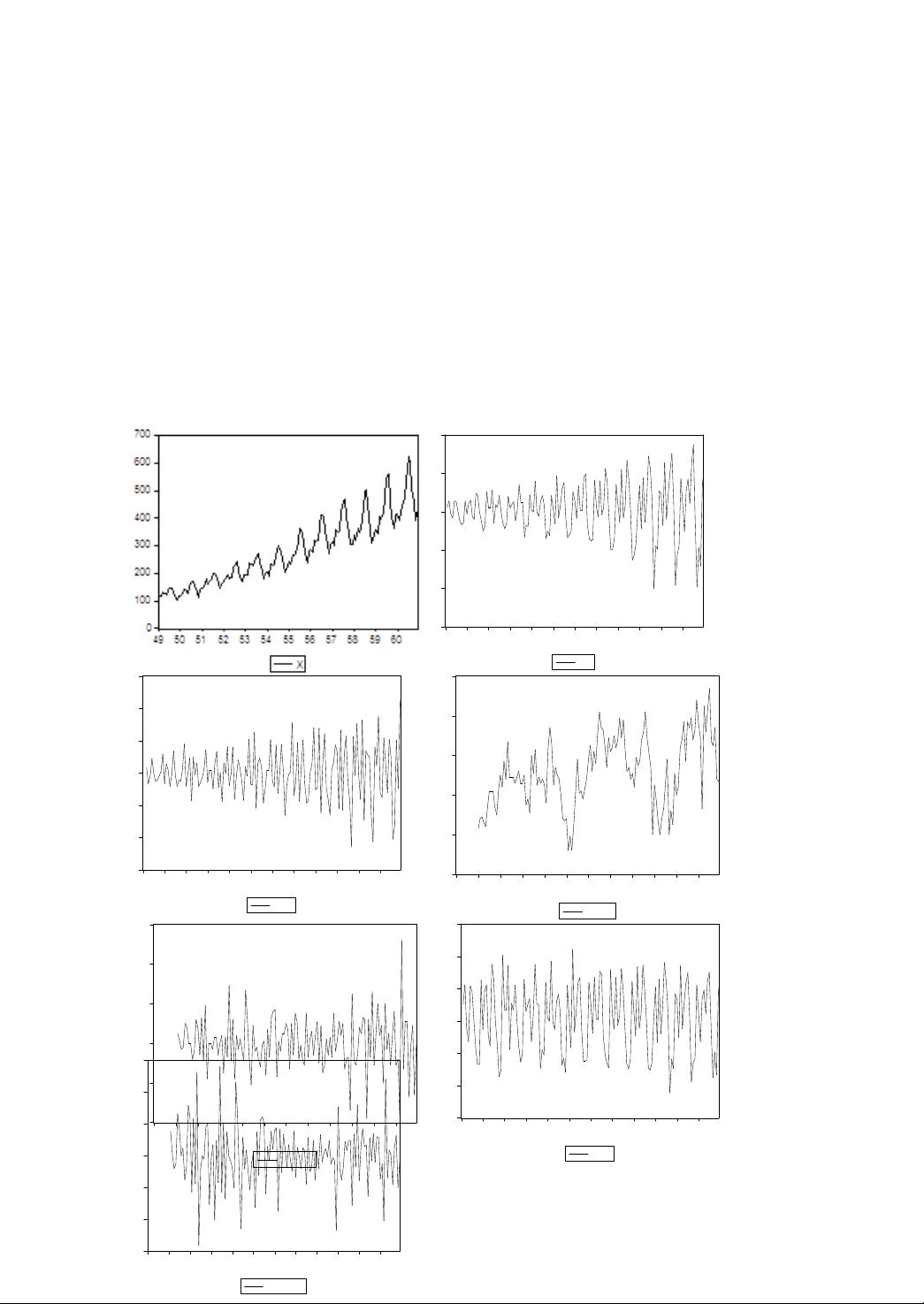

4、在命令窗口中键入:genr dxsn= D(x,n,s)

则生成的新序列为对周期长度为 s 的时间序列 x 取一阶季节差分后的序

列再取 n 阶差分。

5、在命令窗口中键入:genr dlx= Dlog(x)

则生成的新序列为 x 取自然对数后,再取一阶差分。

6、在命令窗口中键入:genr dlxsn= Dlog(x,n,s)

则生成的新序列为周期长度为 s 的时间序列 x 先取自然对数,再取一阶

季节差分,然后再对序列取 n 阶差分。

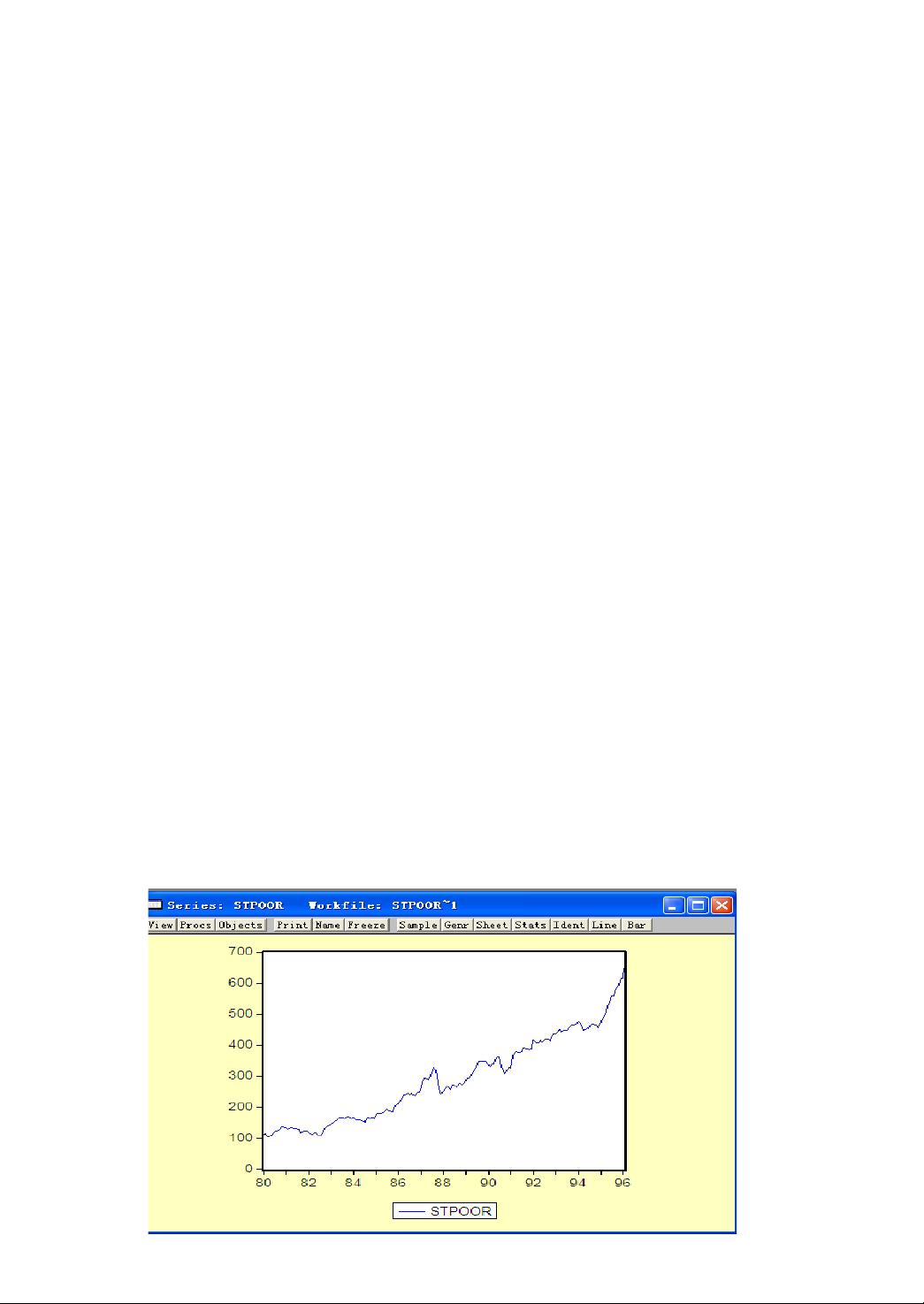

在 EVIEWS 中操作的图形分别为:

4

-150

-100

-50

0

50

100

49 50 51 52 53 54 55 56 57 58 59 60

DX

-150

-100

-50

0

50

100

150

49 50 51 52 53 54 55 56 57 58 59 60

DX2

-20

0

20

40

60

80

49 50 51 52 53 54 55 56 57 58 59 60

DX12

-40

-20

0

20

40

60

49 50 51 52 53 54 55 56 57 58 59 60

DX121

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

49 50 51 52 53 54 55 56 57 58 59 60

DLX

-0.15

-0.10

-0.05

0.00

0.05

0.10

0.15

49 50 51 52 53 54 55 56 57 58 59 60

DLX121

剩余36页未读,继续阅读

相关推荐

冬天里的呼噜

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- PADS 2007优化PCB设计流程及制板小窍门

- Wince下实现WiFi通信的源代码解析

- 光敏电阻传感器测试程序的开发与应用

- HTML实践技巧与案例分析

- 多信道蜂窝系统中D2D功率分配的快速优化算法研究

- 7Z SFX Builder 2.1:自解压包的终极解决方案

- OSGi与Spring Virgo整合实现Web应用演示

- Windows10Defender概念UWP皮肤版ARM官方发布

- Adobe AIR源代码深度解析与应用指南

- Google App Engine Java 中文官方文档下载指南

- 《编译原理》PDF下载:软件编译参考指南

- Mob研究院深度解析2020年「后浪」消费趋势

- gsh: Gravel Project交互式外壳探索

- 汇编语言程序设计课程详细教案

- STL教程完整指南:ACM与C++编程必备

- ASP网络精品课程管理系统源码下载分享