"时间序列分析中的自相关函数和偏自相关函数作用及应用"

版权申诉

10 浏览量

更新于2024-04-06

收藏 1.04MB PDF 举报

对于非平稳时间序列y_t假定经过d次差分之后可表达为一个自回归.pdf。以上介绍了随机过程的几种模型。实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具。

自相关函数定义在给出自相关函数定义之前先介绍自协方差函数的概念。由第一节知随机过程{xt}中的每一个元素 x_t, t = 1, 2, … 都是随机变量。对于平稳的随机过程,其期望为常数,用 μ 表示,即E(x_t) = μ, t = 1, 2, …。随机过程的取值将以 μ 为中心上下变动。平稳随机过程的方差也是一个常量,Var(x_t) = E[(x_t - E(x_t))^2] = E[(x_t - μ)^2] = σ_x^2, t = 1, 2, …。σ_x^2 用来度量随机过程取值对其均值 μ 的离散程度。相隔 k 期的两个随机变量 x_t 与 x_t-k 的协方差即滞后 k 期的自协方差,定义为 γ_k = Cov(x_t, x_t-k)。

进一步定义自相关函数 ρ_k = γ_k / σ_x^2,即为自协方差归一化。自相关函数表征了时间序列之间的相关性,其取值范围在[-1, 1]之间。若 ρ_k > 0,则表示时间序列具有正相关性;若 ρ_k < 0,则表示时间序列具有负相关性;若 ρ_k = 0,则表示时间序列之间不存在相关性。自相关函数在时间序列分析中广泛应用,可以帮助识别数据中的周期性、趋势性以及随机性。

除了自相关函数,偏自相关函数也是一种重要的工具,用于度量一个时间序列在去除其他影响之后与自身的相关性。偏自相关函数消除了序列中的滞后效应,帮助确定时间序列中所包含的信息。通过对自相关函数和偏自相关函数的分析,可以更好地理解时间序列数据的特性,并选择适合的模型来描述和预测数据。

综上所述,自相关函数和偏自相关函数是分析时间序列数据的重要工具,通过这两种函数的计算和分析,可以更好地理解时间序列数据的特性,确定数据之间的相关性关系,识别数据中的模式和规律,从而为数据建模和预测提供支持。在实际应用中,结合自相关函数和偏自相关函数的结果可以选择合适的模型,更准确地描述和预测时间序列数据的发展趋势。

4

3. 移动平均过程的自相关函数

(1) MA(1) 过程的自相关函数。

对于 MA(1)过程 x

t

= u

t

+

1

u

t-1

有

k

= E(x

t

x

t- k

) = E [(u

t

+

1

u

t -1

) (u

t - k

+

1

u

t -k -1

)]

当 k = 0 时,

0

= E(x

t

x

t

) = E [(u

t

+

1

u

t -1

) (u

t

+

1

u

t -1

)]

= E (u

t

2

+

1

u

t

u

t-1

+

1

u

t

u

t-1

+

1

2

u

t-1

2

) = (1 +

1

2

)

2

当 k = 1 时

1

= E(x

t

x

t- 1

) = E [(u

t

+

1

u

t -1

) (u

t – 1

+

1

u

t – 2

)]

= E (u

t

u

t -1

+

1

u

t -1

2

+

1

u

t

u

t -2

+

1

2

u

t -1

u

t -2

) =

1

E (u

t -1

)

2

=

1

2

当 k 1 时,

k

= E [(u

t

+

1

u

t -1

) (u

t – k

+

1

u

t – k -1

)] = 0

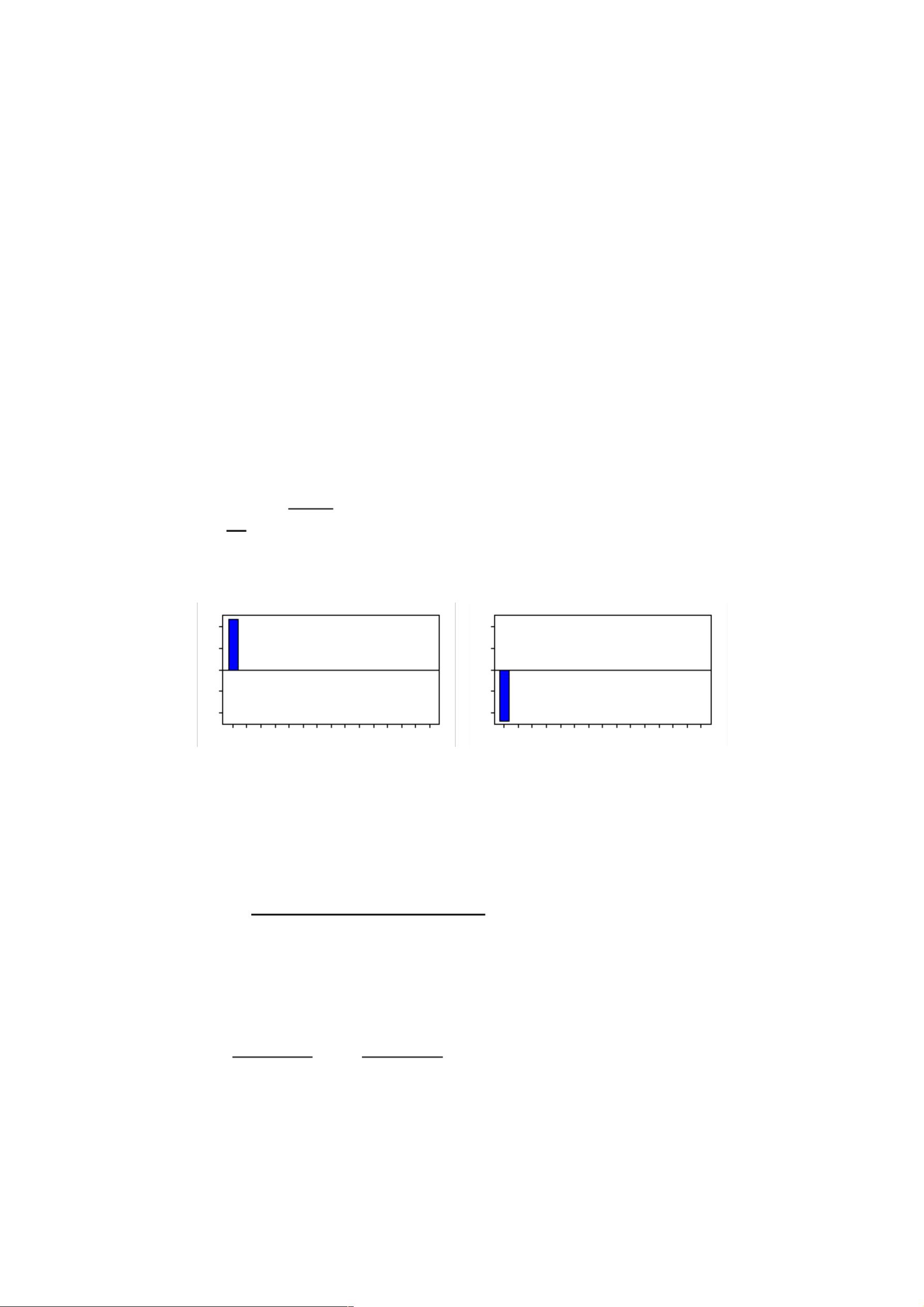

综合以上三种情形,MA(1)过程自相关函数为

k

=

0

k

=

1

2

1

, 1

1

0, 1

k

k

见图 2.7。

-.4

-.2

.0

.2

.4

2 4 6 8 10 12 14

-.4

-.2

.0

.2

.4

2 4 6 8 10 12 14

1

0

1

0

图 2.7 MA(1)过程的自相关函数

可见 MA(1) 过程的自相关函数具有截尾特征。当 k 1 时,

k

= 0。

(2) MA(q) 过程的自相关函数

MA(q) 过程的自相关函数是

k

=

qk

qk

q

qkqkkk

,0

,...2,1,

...1

...

22

2

2

1

2211

当 k q 时,

k

= 0,说明

k

, k = 0, 1, … 具有截尾特征。

例如,对于 MA(2) 过程,自相关函数是

1

=

2

2

2

1

211

1

,

2

=

2

2

2

1

2

1

,

k

= 0, k > 2。

(注意:模型移动平均项的符号以及这里

k

的符号正好与 Box-Jenkins 书中的符号相反,

这样表示的好处是保持与计算机输出结果一致。)

4. ARMA (1, 1) 过程的自相关函数

剩余17页未读,继续阅读

hhappy0123456789

- 粉丝: 71

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索AVL树算法:以Faculdade Senac Porto Alegre实践为例

- 小学语文教学新工具:创新黑板设计解析

- Minecraft服务器管理新插件ServerForms发布

- MATLAB基因网络模型代码实现及开源分享

- 全方位技术项目源码合集:***报名系统

- Phalcon框架实战案例分析

- MATLAB与Python结合实现短期电力负荷预测的DAT300项目解析

- 市场营销教学专用查询装置设计方案

- 随身WiFi高通210 MS8909设备的Root引导文件破解攻略

- 实现服务器端级联:modella与leveldb适配器的应用

- Oracle Linux安装必备依赖包清单与步骤

- Shyer项目:寻找喜欢的聊天伙伴

- MEAN堆栈入门项目: postings-app

- 在线WPS办公功能全接触及应用示例

- 新型带储订盒订书机设计文档

- VB多媒体教学演示系统源代码及技术项目资源大全